Что будет, если не платить автокредит

Автокредит — залоговая ссуда, обеспечением по которой служит купленный в кредит автомобиль. И если заемщик не справляется с обязательством, банк имеет полное право забрать машину и реализовать ее с торгов. Но сразу забирать авто он не поспешит.

29.10.21 25346 24 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Рассмотрим, что будет, если не платить автокредит, как будет действовать банк. Целевой кредит на покупку авто — крупная и серьезная ссуда, и если заемщик не соблюдает условия договора, его ждет ответственность. Какая именно — на Бробанк.ру.

Штрафы за просрочку

Многие заблуждаются, думая, что банк первым делом поспешит забрать кредитную машину за долги. На практике все происходит совершенно иначе. Изъятие автомобиля — последнее, что будет делать банк в процессе взыскания задолженности.

С момента просрочки до изъятия авто может пройти приличный срок около 1 года и даже больше.

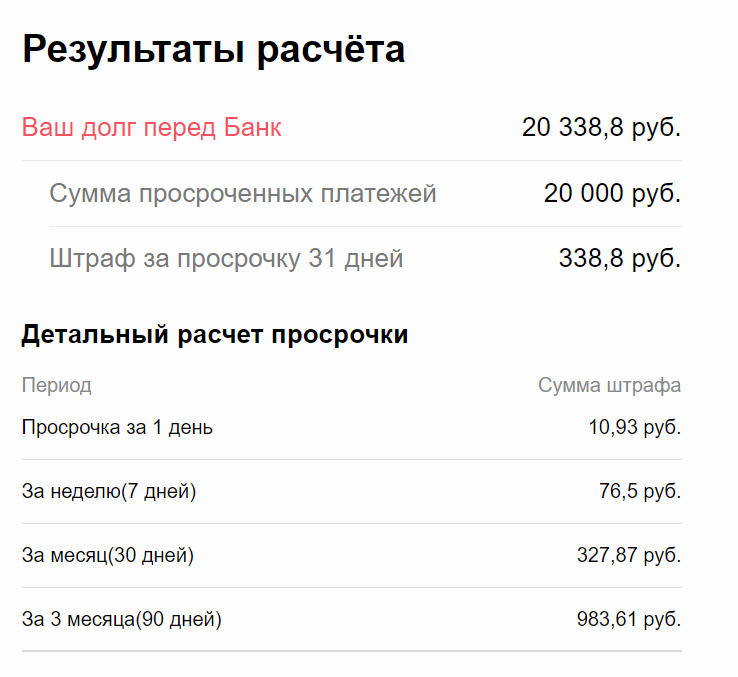

Первое, что сделает банк, — назначит штрафные санкции, прописанные в договоре. По закону это 20% годовых, которые будут начисляться на просроченную сумму. Кажется, что это совсем немного, например, с суммы 20 000 это всего 11 рублей в день. Но на следующий день штраф считается с суммы 20 011 рублей и так далее.

Для наглядного примера роста долга из-за просрочки можно воспользоваться калькулятором пени. Если указать долг в 20 000 и пени 20% годовых, получается, что за месяц сумма вырастет на 338 рублей.

По сути, просрочка одного ежемесячного платежа по автокредиту не так страшна. И пени небольшие, и сумма долга нестрашная, и к порче кредитной истории разовая оплошность не приведет.

Но если заемщик пропускает второй ежемесячный платеж, к требуемой сумме добавляется еще один ежемесячный платеж. В итоге пени станут насчитываться на сумму 40 338 рублей и составят за следующий месяц 685 рублей и так далее.

Если просрочка по автокредиту или иному кредитному долгу перед банком или МФО превышает 60 дней, кредитная история заемщика серьезно портится. Просрочки свыше 90 дней практически ставят крест на получении кредитов в будущем.

Что предпримет банк, если перестать платить автокредит

Пени — вещь автоматическая, долг просто начинает расти со следующего дня после просрочки. Но сам банк также сразу начнет предпринимать действия. Для него просрочка по кредиту — это плохо. Некоторые заемщики думают, что банки спят и видят, как бы забрать кредитную машину. На самом деле это последнее, чего они хотят.

Для банка изъятие авто и его продажа — это лишние хлопоты. Кредитор стремится максимально снизить вероятность доведения дела до этой крайней точки. Он будет всеми силами пытаться вернуть должника в график.

- На следующий или второй день после просрочки начинают звонить должнику, интересоваться, что случилось.

- Если пропущен второй ежемесячный платеж, банк начинает действовать более активно. В этот момент кредитор может предложить реструктуризацию.

- После просрочки третьего ежемесячного платежа можно ждать обращение банка к коллекторам. Долг передается им на взыскание.

- Коллекторы давят на должника, могут беспокоить его родных. Это может продолжаться около полугода.

- Если дело так и не сдвинулось с мертвой точки, банк обратится в суд, чтобы получить разрешение на изъятие и продажу залогового авто.

За тот срок, пока банк не обратится в суд, долг серьезно увеличится за счет пеней. Отчасти и поэтому кредиторы не спешат инициировать судебные разбирательства. И может случиться так, что стоимость машины будет ниже, чем размер долга.

Может ли банк забрать залоговый автомобиль

Если машина выступает залогом по автокредиту или наличному кредиту, выданному под залог авто, то в случае просрочки банк может забрать авто. Но сделает это не сразу, а в последнюю очередь.

Если вы не хотите лишиться машины, соглашайтесь на предложение о реструктуризации или сами просите банк ее вам сделать. Это изменение графика платежей на более длинный с уменьшенным платежом или вовсе предоставление кредитных каникул.

- Банк обращается в суд за реализацией своего законного права как залогодержателя. И суд встает не сторону истца, так как заемщик не выполняет условия договора.

- С решением суда, вступившим в законную силу, банк отправится к приставам — они будут заниматься поиском и изъятием машины.

- Сначала должнику будет предложено добровольно привезти транспортное средство, передать его банку. Если гражданин не реагирует, начинаются поиски машины.

- Когда машина найдена, она передается банку, тот выставляет ее на торги по своим каналам. Стоимость таких ТС обычно ниже рыночной — чтобы быстрее продать и избавиться от этого актива.

- Вырученная сумма идет на погашение долга.

Редко когда сумма долга и стоимость проданной машины соответствуют 1 в 1. Например, если заемщик выплатил половину срока, то после покрытия долга может образоваться излишек. Он передается уже бывшему должнику.

А если происходит обратная ситуация, банк может обратиться в суд и требовать оставшиеся деньги. Например, если автокредит брался без первого взноса и практически сразу не платился, долг точно не будет покрыт полностью.

Что делать, если нет возможности платить автокредит

Если вы не намерены отдавать машину банку, необходимо сразу начинать действовать. Желательно еще до того момента, как совершилась просрочка по автокредиту. Сейчас банки готовы идти навстречу заемщикам, которые оказались в непростой ситуации.

- Реструктуризация, изменение платежного графика на более удобный.

- Полные кредитные каникулы, когда долг ставится на паузу на 3-6 месяцев. Применяется, если заемщик полностью утратил доход на некоторое время.

- Частичные кредитные каникулы, когда банк на 3-6 месяцев сокращает сумму платежа.

Помощь предоставляется только при документальном доказательстве ухудшения финансового положения. По итогу рассмотрения ситуации банк сам решит, как помочь клиенту.

Если просрочка уже совершена, также нужно идти на диалог с банком. И заемщик, и кредитор заинтересованы в урегулировании вопроса без суда и изъятия автомобиля. Поэтому не нужно скрываться: в сотрудничестве может появится выход из ситуации, та же льготная реструктуризация без справок.

Можно ли продать кредитную машину и покрыть долг

В целом, таким способом действительно можно избавиться от автокредита. Есть только одно но — провести сделку можно только по согласованию с банком. То есть вы приходите к нему и говорите, что больше не можете выплачивать автокредит и хотите продать авто. Идеальный вариант — если приведете реального покупателя, тогда можно выиграть в цене: при продаже банком цена будет минимальной.

Теоретически продать кредитную машину без ведома банка можно. Даже если кредитор забрал ПТС на хранение, ничто не мешает сделать дубликат, который будет иметь полную юридическую силу. С ним покупатель сможет зарегистрировать авто на себя.

Другой момент — такая сделка незаконная, так как по условиям договора продажа запрещена. Если информация дойдет до банка, он может расторгнуть договор и забрать авто. Даже если оно продано другому человеку, его все равно заберут. Порой покупатели даже не знают, что купили кредитную машину, и после им приходится судиться с продавцом, пытаясь вернуть деньги.

Частые вопросы

Что будет, если не платить автокредит вообще?

После полного прекращения выплаты примерно через 3 месяца банк передаст дело коллекторам, а спустя примерно полгода он обратится в суд. Суд выдаст разрешение на изъятие кредитного авто, оно будет продано, вырученными средствами покроется долг. Кредитная история заемщика безвозвратно портится.

Как избавиться от автокредита?

Обратитесь в банк, скажите, что больше не готовы обслуживать автокредит. Нужно будет под надзором банка продать заложенный автомобиль и вырученными деньгами досрочно закрыть ссуду.

Что будет, если не платить автокредит в Совкомбанке?

На деле совсем не важно, какой банк выдал автокредит: Совкомбанк, Тинькофф, Сетелем и пр. Каждый банк действует по идентичному алгоритму: коллекторы, суд, изъятие и продажа машины.

Что делать, если я купил кредитное авто?

Как вариант, можно обратиться в суд с целью расторжения договора купли-продажи. Ну или просто надеяться на благонадежность продавца: если он перестанет платить, у вас заберут автомобиль.

Что будет, если продать кредитную машину и не платить кредит?

Банк заберет машину у покупателя, а тот в свою очередь обратится в суд, чтобы взыскать с вас деньги, полученные при продаже.

Источники:

Банк выиграл суд по кредиту, что делать дальше?

В условиях экономического кризиса никто не застрахован от проблем с погашением кредита. Если вынесено решение о взыскании долга, это не повод опускать руки – наши юристы расскажут о законных способах отстаивания интересов, когда банк уже получил решение суда.

| Максим Иванов Автор статьи Практикующий юрист с 1990 года |

Финансовые проблемы в семье или потеря работы могут привести к временной неплатежеспособности по кредитам. Если вы неоднократно нарушили сроки очередных платежей, банк имеет законное право взыскать долг и проценты через суд. Что делать, если банк выиграл дело и готовит документы на принудительное взыскание? Мы расскажем, как правильно подать жалобу, если суд вынес решение в пользу банка, либо использовать иные эффективные способы защиты своих прав.

Банк выиграл суд по кредиту

Принято считать, что судебное решение ставит точку в любом споре, ведь банк сможет предъявить его к взысканию в любой момент. Скрывать свои доходы или срочно переписывать имущество на родственников не имеет смысла, так как судебные приставы или коллекторские агентства отлично знают все уловки должников. Гораздо эффективнее воспользоваться способами, предусмотренными законом:

- подать апелляционную жалобу на судебный акт, а при необходимости обратиться в кассационную или надзорную инстанцию;

- добиться при обжаловании уменьшения суммы процентов, если они несоразмерны основному долгу;

- обратиться в банк для реструктуризации задолженности;

- получить через суд отсрочку или рассрочку по уплате долга.

Естественно, рядовые граждане далеко не всегда обладают доскональным знанием закона и судебной практики. Поскольку от каждого вашего действия и решения зависит успех в разрешении кредитного спора, мы рекомендуем обращаться к юристу еще при рассмотрении дела в первой инстанции. Даже если вы легкомысленно не обратили внимание на судебные повестки и не явились в суд, либо вас не известили о состоявшемся процессе, юрист поможет быстро и квалифицированно составить жалобу или продлить срок на оспаривание.

Что делать, если вы не знаете, вынесено ли судебное решение по кредиту? Такие ситуации возникают очень часто, поскольку доставка судебных извещений происходит по адресу, указанному банком при подаче иска. Если вы сменили место жительства после оформления кредита, либо почтовая корреспонденция доставляется несвоевременно, воспользуйтесь следующими вариантами получения информации:

Читайте также

- на официальном портале ГАС «Правосудие» (https://sudrf.ru/ ) можно найти информацию обо всех судебных процессах. Вам нужно выбрать судебный орган (например, мировой суд по месту прописки) и указать в поисковой форме свою фамилию. В карточке дела будет указано, на какой стадии находится рассмотрение иска и когда вынесено решение;

- можно обратиться в банк, который взыскивал кредит. Если вы не хотите лично посещать банковское учреждение, позвоните по телефонам горячей линии. Как правило, при подтверждении личности заемщика ему предоставят информацию о стадии взыскания;

- проверить сведения через базу данных судебных приставов. Если решение вступило в силу, банк направляет его в ФССП для принудительного взыскания. Все данные об исполнительном деле приставы сразу размещают в онлайн-базе.

Обратите внимание!

При самом худшем варианте развития событий, вы узнаете, что решение было вынесено и вступило в силу. С помощью юриста даже в этом случае можно восстановить срок на подачу жалобы, либо обратиться в кассационную инстанцию.

Если был вынесен судебный приказ о взыскании долга, его можно отменить путем подачи письменных возражений. Польза такого варианта защиты прав очевидна – после отмены приказа банку предстоит обращаться в мировой суд по правилам искового производства. В этом случае, у вас будет достаточно времени, чтобы обратиться к юристу и подготовиться к судебному процессу.

Что будет дальше, если прошел суд по кредиту, а вы узнали о вынесенном решении только от приставов? Если вы не были уведомлены о судебном процессе, не получали исковое заявление или судебные повестки, необходимо обратиться в суд для восстановления срока на подачу жалобы. При указанных обстоятельствах, при поддержке опытного юриста, вы добьетесь отмены решения, а дело будет рассматриваться заново с вашим участием.

Читайте также

Рассмотрим различные варианты подачи апелляционной жалобы, если банк выиграл суд о взыскании задолженности по кредиту.

Как подать апелляционную жалобу?

Итак, мировой суд вынес решение о взыскании долга по кредиту — что делать дальше и как соблюсти все требования закона при подаче жалобы? Апелляция по кредиту может быть подана, если судебный акт не вступил в силу. Узнать об этом достаточно просто – решение вступает в силу по истечении 30 дней, предоставленных на обжалование. Если жалоба не подана в указанный срок, суд поставит отметку о вступлении решения в силу и выдаст банку исполнительный лист.

Апелляционная жалоба на суд с банком подается по следующим правилам:

- подать жалобу нужно в срок, не превышающий 30 дней с момента вынесения решения. Если вы пропустите этот срок, восстановить его можно только при уважительности причин пропуска, для этого нужно оформить отдельное ходатайство;

- хотя апелляционная жалоба будет рассматриваться районным судом, подать ее нужно мировому судье, выносившему решение;

- при подаче жалобы не забудьте оплатить госпошлину. При отсутствии подтверждающей квитанции жалоба будет оставлена без движения.

В 2020 году размер госпошлины для граждан составляет 150 рублей. Оплатить ее можно через любое банковское учреждение, а оригинал квитанции прикладывается к жалобе.

Оформить и направить жалобу можно даже при отсутствии на руках копии решения суда. Достаточно указать в жалобе реквизиты решения (дата вынесения, номер дела, предмет спора). Однако для указания аргументированных доводов в тексте жалобы, нужно досконально ознакомиться с решением суда. Если у вас возникают проблемы с получением решения, обратитесь за помощью к юристу.

Подать жалобу можно одним из следующих способов:

- представить документы лично в канцелярию мирового суда (о приеме документов будет проставлен штамп с указанием даты);

- закон позволяет вести дела через представителя по нотариальной доверенности (например, если вы наняли юриста) – для подачи жалобы через представителя в доверенности должно быть указано такое полномочие;

- жалобы и приложенные документы можно направить заказным письмом через почту (в этом случае датой подачи жалобы будет считаться день приема документов почтовым отделением, зафиксированный в квитанции).

Если все правила подачи апелляции соблюдены, суд направит копию жалобы истцу (банку) для подготовки письменных возражений. После этого все материалы дела будут направлены в районный суд для рассмотрения по существу. В апелляционной инстанции дело будет проходить по общим правилам, т.е. суд будет заново оценивать все доказательства, а также доводы жалобы.

Как проходит апелляция?

Если банк выиграл суд первой инстанции, это не означает, что по итогам рассмотрения жалобы решение не будет отменено или изменено. В зависимости от обстоятельств вашего дела, возможны следующие варианты развития событий в суде апелляционной инстанции:

- решение будет полностью отменено, а в иске отказано. Такие ситуации возможны, если в первой инстанции были допущены существенные нарушения (например, если истекли сроки исковой давности для взыскания кредита);

- решение будет изменено. Например, можно доказать несоразмерность процентов сумме основного долга (тогда сумма неустойки будет существенно уменьшена), либо доказать пропуск срока давности по части задолженности;

- решение будет оставлено в силе. В этом случае апелляционное определение по кредиту вступает в силу сразу после его вынесения. Банк может направить документы на принудительное взыскание, а вы сохраняете право подать жалобу в кассацию или надзор.

Обратите внимание!

При наличии действующего кредитного договора и просрочки по долгу, добиться полного отказа в иске можно лишь при пропуске срока давности. Однако с помощью юриста можно значительно уменьшить сумму неустойки, а затем добиться отсрочки или рассрочки по платежам.

Если ответчик не согласен с решением суда по кредиту, а жалоба не принесла положительного результата, эффективным вариантом будет являться обращение с заявлением о предоставлении отсрочки или рассрочки по выплатам.

Как получить отсрочку или рассрочку?

Что делать дальше, если решение суда по кредиту после апелляции вступило в силу? Очевидно, что банк сразу направит документы приставам для принудительного удержания из зарплаты или обращения взыскания на имущество. Закон допускает возможность получить отсрочку или рассрочку по исполнению судебного акта. Эта процедура проходит по следующим правилам:

- для получения отсрочки или рассрочки нужно подать заявление в мировой суд, выносивший первоначальное решение;

- в заявлении нужно указать причины, по которым исполнение судебного акта невозможно или затруднительно. Например, такими обстоятельствами могут выступать потеря работы, длительное нахождение на лечении, наличие в семье нескольких иждивенцев и т.д.;

- определять период отсрочки или условия рассрочки будет суд исходя из представленных доказательств.

Обратите внимание!

Если банк выиграл суд по кредиту, ему проще согласиться на отсрочку или рассрочку, чтобы гарантированно получить заемные средства. Кроме того, отсрочка и рассрочка могут быть отменены, если ответчик не соблюдает их условия (например, несвоевременно перечисляет очередные платежи).

Обращаться в суд за предоставление отсрочки или рассрочки можно неоднократно. Например, если в первый раз суд не увидел основания для удовлетворения вашего заявления, вы сможете повторно обратиться и представить новое обоснование своей просьбы. За подачу такого заявления госпошлины не уплачивается.

Что делать ответчику с долгом по кредиту после вынесения решения суда, если все варианты обжалования исчерпаны, а в предоставлении отсрочки или рассрочки отказано? Нужно учитывать, что удержать больше 50% вашей зарплаты приставы не могут. При обращении взыскания на имущество вы сможете исключить из-под ареста вещи и предметы, включенные в специальный федеральный перечень.

Резюме

Что делать, если банк выиграл суд по кредиту? Даже в этом случае существует несколько законных способов отстаивать свои интересы:

- можно подать апелляционную жалобу и добиться отмены или изменения судебного решения;

- можно подать заявление о предоставлении отсрочки или рассрочки по исполнению решения суда;

- можно заключить соглашение с банком о реструктуризации долга.

Все действия целесообразно осуществлять через юриста – это поможет соблюсти процессуальные тонкости при оформлении документов, а все дела в суде будет вести опытный представитель.

| Людмила Разумова Редактор Практикующий юрист с 2006 года |

Источник https://brobank.ru/chto-budet-esli-ne-platit-avtokredit/

Источник https://pravoved.ru/journal/bank-vyigral-sud-po-kreditu-chto-delat-dalshe/