Как взять кредит с плохой кредитной историей в 2023 году

В жизни бывают сложные ситуации, когда требуется быстро получить дополнительные деньги в пользование, но прошлые отношения с финансовыми организациями были омрачены сложностями с погашением займов. Разбираемся вместе с юристами, как взять кредит с плохой кредитной историей в 2023 году и где это сделать проще всего

Банки, микрофинансовые организации (МФО) и кредитные кооперативы не обязаны объяснять клиентам, почему отказали в заеме. Но от менеджеров часто можно услышать: «У вас плохая кредитная история». А дальше человек, которому нужны деньги, впадает в ступор.

Может быть, он никогда в этом учреждении кредитов не брал, а о нем все знают. Или же займы получал, платил не вовремя и дошло до такого. Финансовые ошибки прошлого ― не приговор. Расскажем совместно с экспертами, как взять кредит с плохой кредитной историей в 2023 году в нашей пошаговой инструкции для читателей.

Что такое кредитная история

Кредитная история (КИ) — это набор данных, который содержит информацию обо всех ранее выданных кредитах и текущих займах человека. Данные хранятся в бюро кредитных историй — БКИ. Информацию в них обязательно передают все банки, МФО и кредитные кооперативы.

Закон о кредитных историях 1 действует с 2004 года, но его постоянно дополняют и дорабатывают. Делают удобнее для людей и банков. Что неудивительно, так как кредитов берут все больше. Финансовым учреждениям важно объективно оценивать портрет заемщика, чтобы понять: давать заем или отказать. А у людей появился своего рода персональный документ, в котором можно оценить свои долги.

Записи в БКИ хранятся семь лет — на каждую кредитную сделку и с момента ее последнего изменения. Представим, что вы последний раз брали ссуду в 2014 году, рассчитались с долгом за пару месяцев и вот в 2023 пришли снова брать кредит. Кредитор проверит кредитную историю, но ничего не увидит. Значит не сможет опираться на кредитную историю и принимать решение придется на основе других факторов.

Еще пример: человек брал кредит в 2020 году и допускал просрочки платежей. Потом в 2021 году получил еще один заем. В 2023 он обратился за новым в банк. Тот отправил запрос в БКИ и увидел такую картину: были просрочки, до сих пор есть непогашенный кредит. Финучреждение может сделать для себя вывод: давать деньги такому заемщику рискованно.

Плохая кредитная история — понятие относительное. Нет единых стандартов и правил, какого заемщика отправлять в черный список на основе данных из БКИ, а с каким работать. Один банк посмотрит, что у его потенциального клиента были просрочки платежей, есть незакрытые долги, но все равно не сочтет критичным для себя и одобрит кредит. Другому финучреждению может не понравится тот факт, что человек когда-то единожды допустил просрочку, даже если он потом все погасил.

Условия получения кредита с плохой кредитной историей

| Какие финучреждения могут смотреть кредитную историю | Банки, микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК) |

| Какие данные содержатся в кредитной истории | Данные по кредитным картам и картам с овердрафтом, действующие и погашенные за последние семь лет займы, информация о просрочках платежей, проданные коллекторам долги, судебные взыскания |

| Что точно портит кредитную историю | Отказы в выдаче кредита, просрочки платежей по займам, невыплаченные долги, которые взыскивали через суд приставы (алименты, плата за ЖКХ, компенсация ущерба) |

| Что косвенно указывает на плохую кредитную историю | Частые запросы в БКИ из банков и МФО (значит человеку постоянно нужны деньги), отсутствие кредитной истории — возможно, человеку никогда никто не давал займов, так как сочли неплатежеспособным |

| Как исправить кредитную историю | Рефинансировать прежние долги, завести кредитную карту, участвовать в банковских программах улучшения кредитной истории, завести вклад или инвестиционный счет |

| Сколько занимает исправление плохой кредитной истории | От полугода |

| Срок хранения данных в БКИ | 7 лет |

Пошаговая инструкция по получению кредита с плохой кредитной историей

1. Узнайте свою кредитную историю

Бесплатно кредитную историю запрашивать в каждом из БКИ можно два раза в год онлайн и раз в год ― выписку на бумаге. Все остальные запросы будут платными ― примерно 600 рублей за услугу.

В России восемь крупных БКИ (вот их список на сайте Центробанка) и еще несколько мелких. Чтобы узнать, где именно хранится ваша история, заходите на сайт Госуслуг. В строке поиска набирайте: «Сведения о бюро кредитных историй», далее ― «Для физлиц».

В течение суток — обычно, за пару часов — придет ответ из Центробанка. В нем перечислены бюро, в которых хранится ваша кредитная история, их контакты и ссылка на сайт. Выглядит это так:

Переходите на сайты, регистрируйтесь и после можете запросить отчет. Это большой документ — чем дольше и богаче кредитная история, тем он содержательнее. Точно такую же выписку о потенциальном заемщике получают финансовые учреждения, когда поступает заявка на кредит. Так выглядит отчет о кредитной истории у «Объединенного Кредитного Бюро»:

Потребительский кредит с минимальной переплатой – тестируем белорусские банки

Финансисты охотно дают взаймы, а белорусы – охотно берут. Попробовали найти потребительский кредит с выгодой. И банки без «грабительских» процентов.

Во всем мире людям хочется хорошо жить здесь и сейчас, а не когда-то в «светлом будущем». Поэтому они смело берут деньги в долг у банков, в том числе оформляют потребительские кредиты. Портал Tochka.by рассказывает, как взять кредит на потребительские нужды и можно ли при этом не прогадать.

Где лучше брать потребкредит

Предположим, вы решили взять потребительский кредит на сумму Br5 тыс., чтобы купить себе диван и телевизор. Большинство людей пойдет за кредитом в «родной» банк, в котором они уже обслуживаются – например, получают зарплату. Но этот вариант не всегда разумный. Ведь ваш банк может выдавать потребкредиты под более высокие проценты, чем остальные. Или вообще не оказывать такую услугу. Например, у «Альфа-банка» есть потребкредит «Приличные на личное» под 34,9% годовых. Забегая вперед, скажем, что это довольно высокая ставка. А «Цептер Банк» с февраля 2022 года «временно» приостановил выдачу потребкредитов.

Когда важен не только размер

При выборе банка с наилучшими условиями потребкредитования стоит исходить не только из размера процентной ставки. Нужно еще учитывать степень его надежности, размер капитала, принимать в расчет то обстоятельство, попал этот банк под западные санкции или нет.

Не поленитесь вникнуть в финансовые показатели банка и узнать, каковы его активы и прибыль, сколько денег он привлек. В конечном счете, все это сказывается на условиях кредитования.

Подобная информация собрана в том числе в рэнкинге банков, который составило первое национальное рейтинговое агентство в Беларуси – BIK Ratings. Но лучше всего руководствоваться данными Нацбанка. Например, перечнем системно значимых банков, который актуален по 31 декабря 2022 года. Так, в первую группу по значимости Нацбанк включил шесть финансовых учреждений – «Беларусбанк», «Белагропромбанк», «Приорбанк», «Сбер Банк», «Белвнешэкономбанк» и «Белинвестбанк». Узнаем, на каких условиях выдает потребкредиты эта «шестерка» – суперважная для банковского сектора и экономики страны в целом.

Спойлер: ставки потребкредитов от 19,9%

Потребкредит в «Беларусбанке» можно взять на срок до пяти лет под ставку 21–22% годовых. В «Белагропромбанке» потребкредит дадут на покупку товаров отечественного производства. Его ставка составляет 23%, а срок кредитования равен четырем годам. Еще один потребкредит в этом банке выдается под 24% сроком до 36 месяцев. «Приорбанк» готов дать необходимые вам Br5 тыс. на 1–5 лет под процентную ставку в размере 24,9% годовых. «Сбер Банк» имеет потребкредит «365 дней» под 23,9%. Если же вы хотите взять потребкредит не на один год, а на срок до пяти лет, то ставка по нему будет на 1% выше. В этом банке можно оформить и потребкредит «Купи со Сбер Банком». Но процентная ставка по нему составляет 26%, а покупать товары придется у торговых организаций – партнеров банка. Потребкредит в «Белвнешэкономбанке» на срок до пяти лет возможен под ставку 29,8%. Линейка потребкредитов в «Белинвестбанке» шире, чем у некоторых банков из «великолепной шестерки». Они выдаются в основном под 22,91% годовых. Есть у «Белинвестбанка» потребкредит и с более низкой ставкой – 19,9%, причем на семь лет. Но его оформят, опять же, только на покупку отечественного дивана и телевизора. Итак, годовые ставки потребкредитов в шести банках, которые входят в первую группу значимости Нацбанка, составляют 19,9–29,8%. А сам кредит можно взять, как максимум, на семь лет.

Вы нам (не) подходите

Белорусские банки предъявляют разные условия к получателям потребкредитов. В целом их можно назвать щадящими, но, как и везде, все упирается в «мелкие» детали. Так, один банк потребует, чтобы непрерывный стаж вашей работы был не меньше полугода, а другому для выдачи потребкредита достаточно, чтобы этот срок составлял всего три месяца.

Или, например, в одном банке вам откажут в потребкредите, поскольку вы мужчина призывного возраста, а в другом его выдают всем гражданам «в возрасте от 21 года до 63 лет – для женщин и 68 лет – для мужчин».

Бывает, кредит человеку нужен очень срочно. И тогда может выяснится, что в одном банке вам оформят Br5 тыс. в кредит в срок до 4 дней (именно столько может занять рассмотрение пакета документов), а в другом эта процедура будет онлайн, причем деньги придут на «виртуальную» карту «буквально в течение 30 минут».

«Теперь меня волнует только ставка»

- менять дату погашения полученного кредита;

- расплачиваться по кредиту карточкой другого банка, в том числе зарубежного;

- вернуть кредит досрочно.

В большинстве банков ответы на эти вопросы будут утвердительными.

Немаловажен и вопрос о том, как будет меняться ставка по кредиту. Здесь многое зависит от того, будет ли понижать Нацбанк ставку рефинансирования. Ведь чем она выше, тем дороже кредиты у банков. И наоборот.

Сегодня СР Нацбанка равна 12%. Освежим память: к примеру, в июле 2020 года СР составляла 7,75%, а в ноябре 2011 года – 40%.

Считаем переплату по кредиту

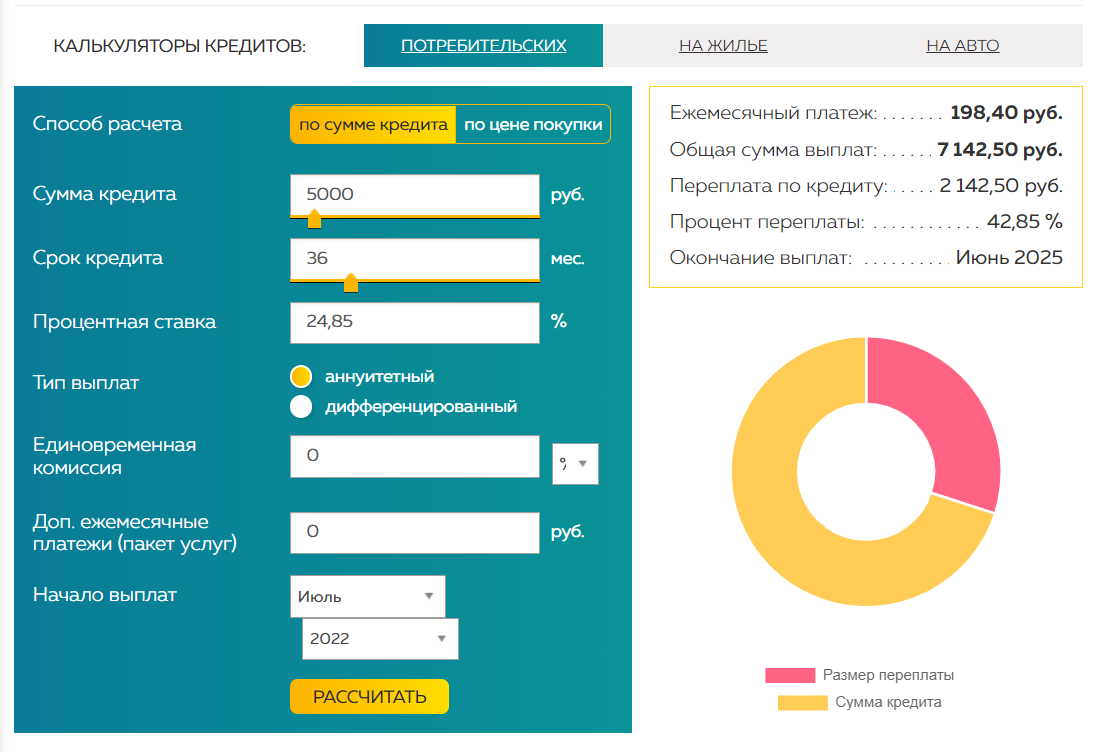

Предположим, годовая ставка по вашему кредиту в размере Br5 тыс. составляет 24,85%. Таково среднее арифметическое число, если брать в расчет нижнее и верхнее значение процентной ставки в шести банках.

Допустим также, что эти деньги вы готовы вносить равными частями через равные промежутки времени в течение трех лет, начиная с июля 2022 года. Такой тип выплат специалисты называют аннуитетным.

Сколько в этом случае составит переплата?

При ежемесячном платеже Br198,4 за кредит Br5 тыс. вы переплатите Br2142,5. В результате общая сумма выплат к июню 2025 года составит Br7142,5, а процент переплат – 42,85%.

Не исключено, что вы можете добиться лучших условий как получатель потребкредита, если изучите весь рынок и все условия, в результате чего сведете переплату к минимуму.

Тем не менее, эта сумма все равно будет очень большой в денежном и процентном соотношении. Сами банки этого не скрывают – многие из них «встраивают» кредитные калькуляторы прямо на странички с информацией о потребительских кредитах.

Как видно, потребительское кредитование выгодно в первую очередь самим банкам. И они совсем не в убытке, благодаря денежным «вливаниям» от населения.

А что делать, если людям хочется лежать на новом диване и смотреть новый телевизор здесь и сейчас, а не когда-то потом в будущем? Ведь если этот вопрос отложить до пенсии, то потребкредит банк может и не дать. Но теперь уже из-за ограничений по возрасту.

- Белорусы могут получить отсрочку по кредитам

- В долги – с ветерком: разбираемся, почем сейчас автокредиты и лизинг

- Головченко рассказал, стоит ли ждать снижения процентов по кредитам

Источник https://www.kp.ru/money/lichnye-finansy/kak-vzyat-kredit-s-plokhoj-kreditnoj-istoriej/

Источник https://tochka.by/articles/economics/potrebitelskiy_kredit_s_minimalnoy_pereplatoy_testiruem_belorusskie_banki/