Могут ли изменить ставку по действующему кредиту

На начало 2022 года долговая нагрузка россиян достигла исторического максимума: чтобы погасить кредиты, тратили в среднем 10,6% ежемесячного дохода. Такой спрос вызвали привлекательные ставки по потребительским кредитам.

Мы разобрались, удастся ли выплатить эти кредиты по таким же выгодным процентным ставкам, и в каких случаях банк повышает и снижает ставку.

Содержание:

- Почему в банках разные ставки

- Когда банк повышает ставку

- Когда банк снижает ставку

Почему в банках разные ставки

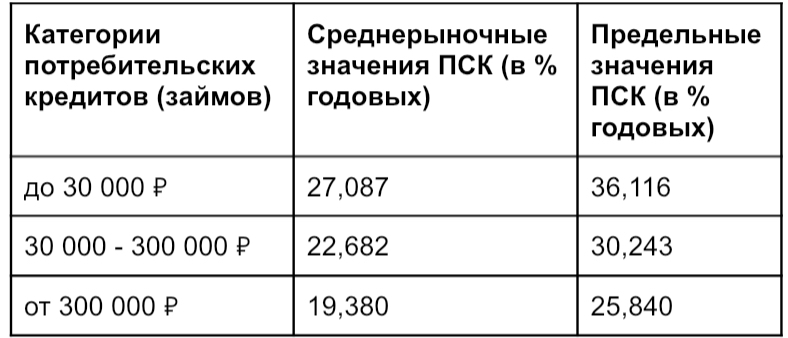

Минимальный порог процентной ставки по кредиту зависит от ключевой ставки Банка России (ЦБ), а максимальный — от полной стоимости кредита (ПСК). Внутри этого промежутка каждый банк сам решает, на каких условиях выдавать кредиты.

Процентная ставка по кредиту включает:

- плату за кредит. Чтобы выдать кредит, банку необходимы деньги. Он может привлечь их вкладами или взять в долг у ЦБ. Если банк открывает вклад под 7%, эти же проценты он заложит в ставку, чтобы выдать кредит. ЦБ даст деньги, исходя из ключевой ставки: на ноябрь 2022 она составляет 7,5%;

- кредитный риск. Если заемщик не выплатит кредит, банк не получит деньги обратно. Поэтому ставка по кредиту — это «подушка безопасности» для банка на случай невозврата кредита;

- расходы. Банк за счет процентов по кредиту компенсирует свои затраты на зарплату сотрудникам, рекламу и продвижение, содержание офисов, аренду, техническое обеспечение и т. д.;

- прибыль. Это то, что банк планирует заработать на кредите. Доля в проценте зависит от политики конкретного банка.

Полная стоимость кредита не учитывает:

- штрафные меры;

- обязательные виды страхования;

- плату за банковские услуги, например, за перевод денег;

- комиссию банка за СМС-оповещение и т. п.

Когда полезно брать потребительский кредит

Когда банк повышает ставку

Но есть исключения, когда банк вправе менять ставку:

- по согласованию с клиентом. Например, чтобы привлечь клиентов, банк может включить в кредитный договор условие снижать проценты по кредиту в первый год (месяц), а по окончании периода — повышать (если это предусмотрено кредитным договором или условиями акции, заведомо известной клиенту);

- по решению суда из-за серьезных нарушений со стороны заемщика. Если заемщик часто допускает просрочки платежей и по условиям кредитного договора банк вправе обратиться в суд в соответствии с кредитным договором и принудительно пересмотреть условия договора;

- изменение условий сотрудничества. Если в договоре указаны специальные условия для получения привилегий, которые заемщик может утратить пока погашает кредит. Например, на момент выдачи кредита он был зарплатным клиентом банка, но уволился и перестал регулярно пользоваться картой;

- при оформлении кредита без допуслуги. Ставка по кредиту обычно выше, когда заемщик уверен, что справится без страховки. Советуем посчитать, что дополнительные расходы по кредиту под более высокий процент не превысят сумму платежей по договору страхования.

- по условиям договора. По ипотечному кредиту некоторые банки, кроме своевременной оплаты полиса страхования, включают обязательство, что нужно в течение 30 дней предоставить в банк документы об оплате страховки. Если заемщик нарушает требование, по условиям договора процентная ставка может вырасти.

В иных случаях банк обязан направить клиенту уведомление о любых изменениях и подписать дополнительное соглашения к кредитному договору. Клиент же не обязан подписывать допсоглашение, если не согласен с условиями. Поэтому внимательно читаем условия договора, допсоглашений и следим за изменениями условий банка.

Когда банк снижает ставку

Процентную ставку по действующему кредиту можно снизить рефинансированием или реструктуризацией.

Рефинансирование — процедура, при которой новыми кредитными средствами погашаются действующие кредитные обязательства, в том числе открытые в других банках. Каждый банк определяет требования к рефинансируемым кредитам самостоятельно.

Реструктуризация — это процедура, меняющая условия действующего кредита для клиентов в сложной ситуации. Банк готов менять условия при:

- снижении доходов заемщика, например, потери работы, снижении зарплаты;

- призыве заемщика в армию;

- декретном отпуске заемщика;

- полной или частичной потери работоспособности из-за болезни или травмы.

- справку 2-НДФЛ;

- справку о пенсии;

- справку о состоянии банковского счета;

- справку с места работы.

- отсрочку погашения ссуды;

- снизить размер ежемесячных платежей и, соответственно, увеличить срок кредитования;

- изменить валюту по кредиту. Обычно это перевод валютного договора в рубли.

Что скрывается за низкими процентными ставками по кредиту?

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Маленькие ставки по разным программам банковского кредитования очень часто представляют собой обыкновенный рекламный ход финансовых учреждений либо метод, «затуманивающий» глаза потенциальному заемщику. Цель – минимизация их внимания на различного рода скрытых комиссиях, которые устанавливаются при кредитовании. Впоследствии именно они становятся существенной переплатой за пользование кредитными средствами. Такие нюансы банковских организаций касаются не только крупных и серьезных кредитных продуктов, как ипотечные займы и автокредиты – также они затрагивают и обычное потребительское кредитование. При этом соискатель узнает об их наличии уже после того, как была оформлена ссуда – в процессе ее погашения.

В чем заключается секрет «процентной благотворительности»?

Само собой, фактор низких процентных ставок – это отличный стимул для оформления кредита. И, тем не менее, если заняться рассмотрением таких программ заимствования подробнее, потенциального заемщика точно огорчит та сумма, которую ему придется отдать кредитору за просто так. Допустим, две разные банковские организации готовы предоставить собственным клиентам фактически идентичные ссуды – одну под 11,5% иную под 13,5%. Первым кредитором также устанавливается комиссия за пользование денежными средствами в 1% от кредитного размера. Происходит ежемесячное взимание 0,1%. Иная кредитная организация берет с заемщика разовый платеж, равняющийся ста долларам. Таким образом, по результатам проведения несложных расчетов, будет абсолютно очевиден следующий факт – вариант первого кредитного предложения банковского учреждения для клиента куда дороже.

Чаще всего соискатели, выбирая подходящий для себя кредитный продукт, делают ориентацию на более низкую ставку по займу и очень редко обращают внимание на то, действуют какие-либо дополнительные платежи, после чего за такую невнимательность получают статью незапланированных расходов. При этом подсчет суммы окончательных трат за пользование кредитными средствами возможен – просто необходимо узнать у банковского специалиста эффективную процентную ставку, которая включает озвученную ставку, а также добавленные к ней единоразовые комиссии, плюс разные виды дополнительных платежей, взимаемых ежемесячно. За рубежом этот показатель именуется не иначе как «реальная процентная ставка».

Стоит отметить, что виды скрытых комиссий также существенно влияют на проценты, начисляемые на товарные займы. В эту же категорию относят и рассрочки. Если же учитывать тот факт, что выдача данных ссуд соискателям производится в относительно маленьком размере и на небольшой временной период, то номинальная ставка повышается, по сравнению с иными кредитными программами. Также сюда прибавляются и комиссии – а они приводят к автоматическому увеличению ежемесячных платежей по займу. Как правило, традиционные «окончательные» проценты, которые начисляются при приобретении товара в кредит, равняются приблизительно 20% — 27%.

При этом если размер рекламируемой процентной ставки меньше 10% то, скорее всего, дополнительные расходы по товарному займу добавят еще 18% — 40% годовых. Если же номинальный показатель – среднестатистический, в таком случае дополнительные расходы по кредиту прибавляются к основной сумме займа от 0,5% до 30% за год. Стоит отметить, что чаще всего товарный заем обходится заемщикам в 50% от стоимости купленного в кредит товара. Тем не менее, существуют и исключения – это продукция, которая продается по какой-либо акции, которая проводится магазинами с целью реализации товара, который долгое время лежит на складах и плохо покупается.

Низкие процентные ставки при заимствовании кредитной картой

Стоит также упомянуть тот факт, что подобными показателями эффективных процентов обладает и кредитная пластиковая карта. Причем этот кредитный продукт приносит банковским организациям гораздо больше прибыли, нежели обычное кредитование, поскольку кредитор обладает возможностью дополнительного начисления процентов в случае обналичивания заемщиком кредитных средств.

Также возможно начисление за открытие и дальнейшее ведение счета и иные самые различные платежи, о которых держатели кредитных карт очень часто даже и не думают – а этим как раз и пользуются с радостью кредитные учреждения. Существует и некоторая закономерность в системе банковского кредитования — чем меньше ставка по займу, тем больше будут комиссии и наоборот. Размер действительных же процентов очень редко доводится кредиторами до собственных клиентов и это вполне объяснимая ситуация, поскольку в ином случае, они бы просто потеряли малообразованных в сфере кредитования заемщиков, соответственно, потеряли бы и прибыль.

Наличие «лишнего веса» у займа

Кроме выплат за различные виды всевозможных банковских комиссий бюджет заемщика может быть опустошен и с помощью страховых платежей. Платежи эти также бывают разных видов. При этом такие платежи, как правило, входят в сумму самого кредита. Снятие комиссионных денежных средств банковскими структурами с собственных клиентов осуществляется не просто так, каждая комиссия обладает собственным «именем», другими словами, целевой направленностью.

Целью такого платежа может считаться рассмотрение заявки на выдачу денежных средств, оформление кредитного договора и многое другое. В данный временной период очень сложно найти банковскую организацию, которая предложит какой-либо кредитный товар без комиссии. В то же время финансовые учреждения, предлагающие вниманию своих клиентов такие ссуды, очень уверенно утверждают, что их кредитные предложения обладают исключительно прозрачным характером и упорно не хотят говорить ни о каких дополнительных сборах и комиссиях.

100% практика по признанию должников банкротами.

Юристы гарантированно доводят процессы до полного списания долговых обязательств.

Источник https://life.akbars.ru/personal-finance/zhivem-po-zakonu/mogut-li-izmenit-stavku-po-deystvuyushchemu-kreditu/

Источник https://finexpert24.ru/poleznye-materialy/articles/obshhie-voprosy-kreditovaniya/chto-skryvaetsya-za-nizkimi-protsentnymi-stavkami-po-kreditu/