Банковские операции

Банковские операции – это деятельность финансовых структур, которой они занимаются в соответствии с законодательством государства и на основе лицензии, выданной центральным банком. В понятие «операции» входит проведение транзакций между корреспондентами, осуществление расчетов, привлечение капитала и размещение его на различных площадках, эмиссия ценных бум, а также их привлечение.

Осуществление банковских операций

Кредитные банковские операции

Банковские операции кредитных организаций

Виды банковских операций

Лицензия на осуществление банковских операций

Учет банковских операций

Контроль банковских операций

Взаимосвязь банковских операций

Кроме того, в банковские операции входит кредитование населения, инвестирование проектов, оказание консалтинговых услуг, посредничество, продажа материальных ценностей, как драгоценные металлы.

Осуществление банковских операций

Осуществление банковских операций позволительно исключительно на основе лицензии, выдаваемой центральным банком страны. Лицензирование призвано обеспечить защиту вкладов физических лиц и денежных средств компаний и прочих юридических лиц.

В России проведение банковских операций должно соответствовать Гражданскому Кодексу РФ и законодательству, прописывающему нормы банковского хозяйствования. Это Федеральный закон от 2 декабря 1990 г. № 395-1 «О банках и банковской деятельности».

Лицензия также определяет валюту/валюты, в которой осуществляются банковские операции.

Кредитные банковские операции

Кредитные операции — это отношения между заемщиком и кредитором. Кредитные банковские операции классифицируются на 2 категории, а именно:

- Активные – банк является кредитором и выдает ссуды и займы

- Пассивные – банк является заемщиком и привлекает денежные средства клиентов и сторонних банков на различных условиях, определяющих срочность, платность и возвратность.

Пассивные и активные операции проводятся в виде депозитов и ссуд. Доля кредитных операций в активах банков прямо пропорциональная стабильности экономики в государстве. То есть, чем здоровее экономика, тем больше доля кредитных операций.

Банковские операции кредитных организаций

Различие между банком и кредитной организацией в том, что вторая обладает узкой направленностью, с ограничением некоторых видов деятельности и предоставляемых услуг. Банковские операции кредитных организаций регламентируются в Лицензии. На основании статьи 5 «Закона о банковской деятельности», кредитные организации могут проводить практически все операции, которые проводят банки. Но им запрещено заниматься производственной деятельностью, торговлей и страхованием.

Стоит отметить, что кредитные организации выдают займы по завышенным процентным ставкам и на более короткие сроки.

Виды банковских операций

Виды банковских операций включают следующие действия:

- Привлечение денежных средств во вклады от физических и юридических лиц, открытие и ведение счетов, а также выполнение расчетов по их требованию, в том числе Банков-корреспондентов по их счетам

- Размещение средств на финансовых площадках

- Инкассация средств, платежных документов, векселей, кассовое обслуживание клиентов

- Валютно-обменные операции

- Операции с драгоценными металлами

- Обеспечение банковскими гарантиями

- Проведение транзакций и переводов по поручению физических лиц без открытия банковского счета.

Лицензия на осуществление банковских операций

Разрешительной и правовой основной для банков и кредитных организаций является лицензия, выдаваемая центральным банком страны. Лицензия на осуществление банковских операций — это официальный документ, удостоверяющий право на осуществление указанных в нем банковских операций, без ограничения срока действия документа.

На текущий момент Банк России утвердил восемь разрешительных документов, в которых регламентированы виды и условия операций. Например, «Генеральная лицензия», позволяет банку открывать иностранные представительства за рубежом и приобретать доли в активах банков-нерезидентов.

Учет банковских операций

Коммерческие банки обязаны периодически обнародовать финансовые отчеты в прессе или на официальном ресурсе Центробанка. По этим данным можно сделать вывод о финансовом состоянии и надежности организации. Кроме того, такая отчетность – это индикатор контроля внутри самого банка.

Грамотный учет банковских операций способствует выявлению оптимального соотношения ресурсов финансовой структуры и ее вложений в активы. По итоговым результатам учета, руководство банка принимает решение о тех или иных мерах по усилению контроля за деятельностью, продаже активов и других действиях.

Контроль банковских операций

Контроль банковских операций осуществляется ежедневного на каждом участке работы. Это подразумевает проверку законности операций, соответствующее оформление документов, соблюдение установленного порядка операции, а также проверка регистров синтетического и аналитического учета при завершении операционного дня.

Особого контроля требуют операции с наличностью, который осуществляют 3 сотрудника – ответственный исполнитель, контролер и кассир. Это все входит в круг обязанностей ответственных исполнителей, бухгалтеров операционного отдела, специалистов, контролирующих их работу, а также начальников подразделений банка.

Взаимосвязь банковских операций

Нынешние банки осуществляют более 100 видов услуг и операций, связанных между собой. Но главная взаимосвязь банковских операций заключена в зависимости между пассивными и активными операциями. Пассивные операции выступают базой активных операций. Поскольку банки используют чужой капитал, масштабы кредитования и финансирования напрямую зависят от способности банка привлечь свободные средства и сбережения. Но развитие банковской сферы заметно ослабевает зависимость активных операций от пассивных.

Также нельзя забывать о взаимосвязи отдельных видов операций, продиктованных растущей конкуренцией между банками.

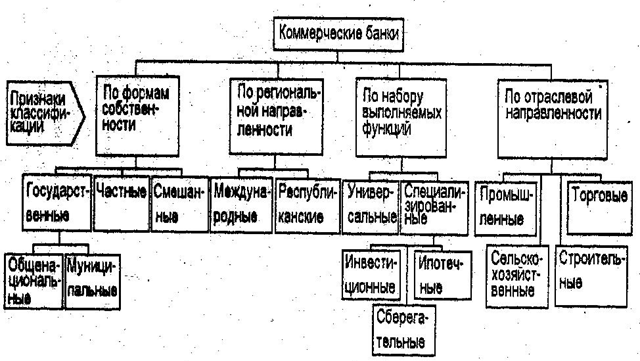

Виды коммерческих банков РФ

Российские банки выполняют разные типы операций и сделок в зависимости от вида кредитно-финансового учреждения. Для коммерческих организаций главная цель — получение дохода от своей работы, как и для любого другого направления бизнеса. Какие виды коммерческих банков бывают и на чем они зарабатывают, разобрался Бробанк.

14.07.20 39167 1 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Описание понятия

Коммерческие банки — это финансовые организации, которые проводят операции с наличными и безналичными деньгами, ценными бумагами, драгметаллами и камнями, другими ценностями. А также они оказывают услуги населению и государственным учреждениям на возмездной основе, то есть за оплату. Коммерческий банк руководствуется в деятельности такими принципами:

Особенности банковской деятельности

Коммерческие банки работают по другим правилам и принципам, чем производственное или торговое предприятие. Их отличительные характеристики такие:

- В ресурсах банка большую долю занимает привлеченный капитал, что приводит к высокой ответственности перед инвесторами, кредиторами и вкладчиками.

- Сильная зависимость от политической, социальной и экономической стратегии государства, которая влияет на ситуацию, происходящую на финансовом рынке.

Виды банков

Банки в любой стране делятся на два типа:

- Центральные. Учреждены государством, занимаются эмиссией национальной валюты и страны и выполняют регулирующие и надзорные функции за деятельностью остальных кредитно-финансовых учреждений.

- Коммерческие. Все остальные банки, которые могут быть с долей участия государства или полностью коммерческие. Они действуют в рамках правового поля страны и подчиняются Центробанку.

По местоположению банки в РФ бывают:

- местные;

- федеральные;

- республиканские.

По направлению и сферам деятельности коммерческие банки работают с промышленными предприятиями, торговыми компаниями и сельскохозяйственным бизнесом.

Классификация коммерческих банков

- Государственные. К ним относятся как Центробанки страны, так и коммерческие банки с главным учредителем в лице государства.

- Акционерные общества. Самая большая группа банков представлена АО. Они бывают открытого и закрытого типа. Акции в зависимости от этого могут продаваться всем желающим компаниям и организациям или только закрытому, ограниченному числу лиц.

Классификация по направлению бизнеса и виду обслуживания

- Универсальные. Работают со всеми видами бизнеса и физическими лицами. Предоставляют весь возможный перечень банковских услуг.

- Инвестиционные. Основное направление деятельности — работа с ценными бумагами, фондами, инвестициями. Такие банки не проводят кредитование населения и не принимают деньги во вклады. Основная цель помочь промышленным предприятиям и крупному бизнесу в основном капитале. Помогают в выпуске акций, облигаций компаниям и зарабатывают на работе с этими бумагами.

- Ипотечные. Основной вид деятельности таких банков направлен на кредитование для приобретение жилья в новостройках или на вторичном рынке, а также под нужды бизнеса. Работают с физическими и юридическими лицами, но могут специализироваться под одно из направлений.

- Сберегательные. Предлагают населению и бизнесменам самые заманчивые условия по накоплению и сбережению капитала. А привлеченные средства отдают под кредитование частных лиц и коммерческих структур.

- Специализированные. Выбирают в своей деятельности одно или два основных направления, например, кредитное и сберегательное.

- ритейловый банк — направлен на сделки с розничным бизнесом;

- кэптивный — дочернее подразделение крупного банка, главное направление которого обслуживание задач головного учреждения.

В РФ не так много банков, которые придерживаются как-то четкого вида, гораздо чаще коммерческие структуры развивают несколько направлений одновременно или обслуживают смежные.

Основные функции

- Первой функцией банков было хранение денег, за что клиенты платили вознаграждение. Теперь же кредитно-финансовые учреждения платят клиентам проценты, за то, что те размещают свой капитал на вкладе.

- Проведение записей по лицевым счетам через систему корреспондентских счетов. Осуществление безналичных платежей через изменение записей по балансовым и расчетным счетам клиентов.

- Кредитование. При выдаче заемных средств банк выступает в роли мультипликатора, искусственно создавая объем дополнительной денежной массы без ее реальной эмиссии. То есть денег у населения или юридических компаний становится «больше», а количество наличности остается прежним.

Операции и сделки

- привлечение капитала от физических и юридических лиц на депозиты;

- выдача займов;

- сделки между держателями счетов в национальной и иностранной валюте;

- открытие, сопровождение и обслуживание счетов населения и бизнесменов;

- инкассирование денежной наличности;

- услуги по расчетам и кассовым операциям;

Из чего формируют банковские доходы и расходы

- Процентная прибыль включают доходы по кредитам, операциям с ценными бумагами, платежи за расчетно-кассовое обслуживание физических и юридических лиц.

- Непроцентные формируются от операций с инвалютой, ценными бумагами, аренды сейфовых ячеек, выдачи банковских гарантий, долевого участия в деятельности компаний и других видов деятельности.

- Активные. Они позволяют создавать новые ресурсы, которые можно будет направить на кредитование.

- Пассивные — формируют собственный капитал финансовой организации. Они происходят за счет собственных средств пущенных в оборот.

- задолженности перед клиентами-вкладчиками;

- комиссии по депозитам;

У банковской организации должно быть достаточный объем собственных средств на обеспечение текущих нужд. Когда учреждение систематически «влезает» в долг к своим вкладчикам, то это увеличивает внутренний заем и может привести к банкротству.

В статьях Бробанка рассказывается не только про виды банков, но и про системообразующие банки, что входит в это понятие и какие преимущества дает клиентам. А также на портале можно узнать из-за чего происходят отзывы лицензии и как не стать заложником ситуации.

Источник https://www.sravni.ru/enciklopediya/info/bankovskie-operacii/

Источник https://brobank.ru/vidy-kommercheskih-bankov/