Депозиты как форма привлеченных ресурсов коммерческого банка РК — Проблемы формирования банковских ресурсов

Как банки завлекают клиентов во вклады при падающих ставках

Немногие банки сейчас предлагают доходность вкладов выше 7% годовых. Средняя максимальная ставка вкладов в банках топ-10 по размеру депозитов физлиц во второй декаде июля составила 6,33% годовых, в июне опускалась до 6,05%. Такой доходностью вкладов привлечь клиента непросто, признают банкиры. Некоторые банки уже думают об альтернативах – растет количество предложений карт с процентами на остаток, а доходность накопительных счетов у некоторых банков сопоставима с доходностью депозитов, отмечает главный аналитик Сбербанка Михаил Матовников.

Однако для большинства вклад все еще остается основным способом вложения средств, и банки придумывают уловки, чтобы их депозиты казались более выгодными.

Вверх по лестнице, ведущей вниз

Одна из самых популярных уловок – вклады с «лестничным» начислением процентов: срок вклада разбивается на периоды, в каждый из которых своя ставка. Итоговая доходность такого вклада – среднее от этих ставок, но банки упирают в рекламе на максимальную. «Это один из самых популярных и эффективных способов привлечения: многие видят высокую ставку в рекламе и не исследуют условия дальше», – отмечает гендиректор Frank RG Юрий Грибанов. «Лестничные» проценты – это маркетинговый инструмент, который нужен, чтобы указывать в рекламе максимальную ставку, объясняет руководитель дирекции розничного бизнеса Росевробанка Дмитрий Фалалеев: «При этом фактическая ставка за весь срок может быть среднерыночной или ниже».

Итоговая доходность вклада «Растущий процент» от «Восточного» близка к ставке классического вклада «Восточный»: 6,6–6,8% против 6,55–6,75% годовых при одинаковом сроке и без капитализации процентов. С капитализацией доходность «Восточного» будет даже выше «лестничного» вклада – 6,75–6,96% годовых.

Популярны «лестничные» ставки среди сезонных вкладов. Сейчас такой депозит предлагает в том числе Промсвязьбанк – «Растущий доход» с четырьмя процентными периодами и средней ставкой 6,6% годовых на 360 дней (максимальная – 8%). Средняя доходность «лестничных» вкладов «МТС банка» «В игре!» и «Наше лето» от «Уралсиба» – 6,5% годовых, одного из периодов – 8%.

Не сезон

Банки особенно любят сезонные депозиты с лестницей из процентов из-за того, что внешне доходность таких вкладов кажется значительно больше, чем в основной линейке, а, по идее, это как раз и отличает стандартный вклад от сезонного, говорит гендиректор аналитического агентства «Бизнесдром» Павел Самиев. «На деле не всегда сезонный вклад значительно выгоднее вклада стандартной линейки», – объясняет Грибанов.

Например, средняя доходность вклада «Чемпион» Московского кредитного банка (МКБ) с «лестничными» процентами – 6,5% годовых (срок – 300 дней). Столько же принесет стандартный годовой вклад МКБ «Максимальный доход».

Чаще всего сезонные вклады краткосрочны и являются инструментом маркетинга банка, добавляет Самиев. ВТБ, чтобы привлечь клиентов, периодически предлагает сезонные депозиты, рассказывает его старший вице-президент Юлия Деменюк. Например, до 31 августа в отделениях ВТБ действует промовклад «Максимальный» со ставкой 6,4% годовых на 120 дней (сумма – от 50 000 руб.). Под такую же ставку в интернет-банке ВТБ можно открыть стандартный депозит «Выгодный» сроком на 3–5 месяцев (от 30 000 руб.). Ставка по нему в отделении на 0,4 п. п. ниже. Тем не менее за три недели с начала приема вклада 5 июля клиенты открыли на 4,5 млрд руб. «Максимальных» вкладов, поделилась Деменюк.

Вклад для долгожителей

«В условиях неопределенности неинтересными становятся также длинные вклады на несколько лет: клиенты боятся отдавать деньги в банк так надолго, ожидая, что ставки могут вырасти», – говорит Матовников. Иногда банки решают эту проблему, выплачивая проценты по вкладам на несколько лет в оговоренных промежутках в течение срока действия депозита. Их можно оставлять на вкладе (капитализировать) или снимать и свободно пользоваться. Как правило, проценты по длинным вкладам в таком случае меньше, чем по коротким. Например, такая система действует у ВТБ с вкладом «Выгодный». Положить деньги на срок до 5 месяцев можно под 6,4% годовых, а на 36–61 месяц – под 5,5% годовых. Однако, если капитализировать проценты на длинном депозите, ставка по нему достигнет 5,97% годовых.

Но часто банки используют противоположный прием: они предлагают лучшие условия именно по длинным депозитам, но выплачивают проценты по ним в конце срока действия вклада. Все равно вкладчики чаще всего предпочитают годовые или еще более короткие вклады, но внешне проценты в целом кажутся выше, отмечает Самиев. Такие вклады есть в том числе у Совкомбанка («Максимальный процент»), «Санкт-Петербурга» («Стратег»), «Кредит Европа банка» («Срочный»).

Дальше всех пошел Россельхозбанк. Он предлагает выбрать способ выплаты процентов на вклад «Доходный» – ежемесячно или в конце срока. Во втором варианте ставка выше. На самых длинных сроках разница существенная: с ежемесячной выплатой ставки по четырехлетнему депозиту составят 6,65% годовых, в конце срока – 7,6% годовых.

Вклад с нагрузкой

Проценты вкладов гораздо выше средних банки нередко предлагают и по так называемым инвестиционным депозитам – чаще всего их можно открыть, если дополнительно приобрести полис инвестиционного страхования жизни (ИСЖ). Сейчас проценты таких вкладов составляют в среднем 7–8,3% годовых, что выше доходности базовых вкладов на 1–3 процентных пункта.

Банки больше заплатят за валютные вклады

ИСЖ – продукт, сочетающий классическое рисковое страхование (риски смерти, дожития, несчастного случая) и финансовый инструмент, с помощью которого можно получить добавочный доход, зависящий от динамики выбранного клиентом базового актива. Банки, открывающие вклады с повышенными процентами с полисами ИСЖ, как правило, привязывают сумму вклада к размеру страховой премии. Вклад либо не может быть больше ее, либо может превышать только на оговоренную сумму. Срок вклада обычно много меньше 3–5 лет, на которые заключается договор ИСЖ.

ИСЖ – не единственная добавка к комбинированному вкладу. Существуют вклады, например, с накопительным страхованием, доверительным управлением, индивидуальным пенсионным планом или в рамках пакета услуг, их ставки также обычно выше, напоминает управляющий директор по розничным продуктам «Абсолют банка» Антон Павлов. По его словам, комбинированные вклады отстают по популярности от классических.

На полисы ИСЖ не распространяется система страхования вкладов, о чем банки часто умалчивают, отмечает Фалалеев. Доход по ИСЖ не гарантирован и непредсказуем – он зависит от того, как будет вести себя актив, к которому привязана инвестиционная стратегия полиса, напоминает руководитель комитета Всероссийского союза страховщиков по страхованию жизни Максим Чернин. Забрать все деньги до истечения срока договора нельзя: выкупная сумма, как правило, меньше вложенной, предупреждает он.

Депозиты как привлеченный ресурс банка

В общей сумме банковских ресурсов привлеченные ресурсы занимают преобладающее место. Их доля по различным банкам колеблется от 75% и выше. С развитием рыночных отношений структура привлеченных ресурсов претерпела существенные изменения, что обусловлено появлением новых, не традиционных для старой банковской системы способов аккумуляции временно свободных денежных средств физических и юридических лиц.

В мировой банковской практике все привлеченные ресурсы по способу их аккумуляции группируются следующим образом:

* не депозитные привлеченные средства. Основную часть привлеченных ресурсов коммерческих банков составляют депозиты, т.е. денежные средства, внесенные в банк клиентами — частными и юридическими лицами, т.е. предприятиями, товариществами, акционерными обществами на определенные счета, и используемые ими в соответствии с режимом счета и банковским законодательством.

Не депозитные привлеченные средства — это средства, которые банк получает в виде займов или путем продажи собственных долговых обязательств на денежном рынке. Не депозитные источники банковских ресурсов отличаются от депозитов тем, что они имеют, во-первых, не персональный характер, т.е. не ассоциируются с конкретным клиентом банка, а приобретаются на рынке на конкурентной основе, и, во-вторых, инициатива привлечения этих средств принадлежит самому банку.

Не депозитными привлеченными ресурсами пользуются преимущественно крупные банки. Приобретаются не депозитные средства на крупные суммы, и их считают операциями оптового характера.

Современная банковская практика характеризуется большим разнообразием вкладов депозитов и депозитных счетов. Это обусловлено стремлением банков в условиях сегментированного высоко конкурентного рынка, наиболее полно удовлетворить спрос различных групп клиентов на банковские услуги и привлечь их сбережения и свободные денежные капиталы на банковские счета.

По экономическому содержанию депозиты можно разделить на группы:

* депозиты до востребования, включая остатки средств на расчетных и текущих счетах;

Депозиты можно классифицировать также и по другим признакам: по срокам, по видам вкладчиков, условиям внесения и изъятия средств, уплачиваемым процентам; возможности получения льгот по активным операциям банка и др.

Вам будет интересно Калькулятор вкладов

Депозиты до востребования представлены различными счетами, с которых их владельцы могут получать наличные деньги по первому требованию путем выписки денежных и расчетных документов. К депозитам до востребования в отечественной банковской практике относятся:

*средства, хранящиеся на расчетных и текущих счетах государственных, акционерных предприятий, различных малых коммерческих структур;

* средства фондов различного назначения в период их расходования;

* средства в расчетах;

* средства местных бюджетов и на счетах местных бюджетов;

* остатки средств на корреспондентских счетах других банков;

* депозиты до востребования.

Преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Деньги на такие счета зачисляются и снимаются по мере осуществления хозяйственных и других операций, отражаемых в денежном выражении на этих счетах. Основной недостаток — отсутствие уплаты процентов по счету или очень невысокий процент. Таким образом, особенности депозитного счета до востребования можно охарактеризовать следующим образом:

* взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

* владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки или в процентах к дебетовому обороту по счету;

* банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит (средства в расчетах);

* банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в Национальном банке РК.

В мировой банковской практике наряду с обычными депозитными счетами до востребования широкое развитие получили такие виды депозитных счетов до востребования, как нау-счета и удостоверенные чеки (США) [5].

Нау-счета — это депозитные счета до востребования, на которые можно выписывать расчетные документы в пользу третьих лиц. Эти счета сочетают принцип ликвидности с возможностью получения доходов в виде процентов. Эти счета открываются только частным лицам и бесприбыльным фирмам.

Счета удостоверенных чеков — это депозитные счета до востребования, на которых обособляются денежные средства для оплаты удостоверенных чеков. Последние представляют собой чеки, на которых банк делает особую отметку о наличии средств для их оплаты. В отечественной практике этот вид расчетных чеков имел название «расчетные чеки, акцептованные банком». В настоящее время аналогом этих счетов можно считать счета, на которых хранятся денежные средства для оплаты чеков из лимитированных чековых книжек.

Срочные депозиты и сберегательные вклады представляют наиболее устойчивую часть депозитных ресурсов. Срочные депозиты — это денежные средства, внесенные в банк на фиксированный срок. Они подразделяются на:

* собственно срочные депозиты;

* депозиты с предварительным уведомлением об изъятии средств. Собственно срочные депозиты по срокам хранения средств подразделяются на депозиты со сроком:

* от 31 до 90 дней;

* от 91 до 180 дней;

* от 181 до 360 дней;

По срочным вкладам с предварительным уведомлением об изъятии средств банки требуют от вкладчика специального заявления на изъятие средств. Сроки подачи таких заявлений заранее оговариваются, и соответственно им устанавливается величина процента по депозиту. Сроки уведомления об изъятии средств могут варьироваться от 7 дней до нескольких месяцев в зависимости от срока депозитного вклада. Примером депозита с предварительным уведомлением может быть депозит с графиком расходования денежных средств.

Таким образом, срочный вклад (депозит) имеет четко определенный срок, по нему уплачивается, как правило, фиксированный процент и вводятся ограничения по досрочному изъятию вклада. При изъятии вклада ранее оговоренного срока банк взыскивает штраф в сумме заранее оговоренного процента от величины депозита и срока изъятия.

Наиболее характерные особенности срочных вкладов и депозитов:

* не могут использоваться для расчетов, и на них не выписываются расчетные документы;

* средства на счетах оборачиваются медленно;

* уплачивается фиксированный процент; максимальный уровень процентной ставки в отдельные периоды может регулироваться Национальным банком РК;

* устанавливается требование о предварительном уведомлении вкладчиком банка об изъятии денег;

* определяется более низкая норма обязательных резервов. Сберегательные счета (вклады) не имеют фиксированного срока.

Наиболее распространенными видами персональных депозитных счетов является сберегательный вклад с книжкой, для которого характерно:

* отсутствие фиксированного срока хранения денежных средств;

* не требуется предупреждение об изъятии средств;

* при внесении и снятии денег со счета предъявляется сберегательная книжка, в которой отражается движение средств.

В отечественной банковской практике сберегательные счета открываются только физическим лицам. В зарубежной практике такие счета открываются также некоммерческим организациям и деловым фирмам. Уплачиваемые по сберегательным счетам проценты обычно ниже, чем по срочным депозитам [6].

Существуют различные виды сберегательных вкладов, открываемых физическим лицам. Срочные; срочные с дополнительными взносами; выигрышные; денежно-вещевые выигрышные; целевые, текущие, с предварительным уведомлением об изъятии средств и др. Для банков значение сберегательных вкладов состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал.

Срочные сберегательные вклады: устанавливается либо фиксированный срок, либо срок, в течение которого вклад не может быть изъят. По срочным вкладам банком уплачивается наиболее высокий процент по сравнению с другими видами сберегательных вкладов.

Сберегательный вклад с дополнительными взносами. На этот счет регулярно вносится заранее оговоренная сумма денег и накопленные сбережения выплачиваются на определенную дату (новогодние вклады, к моменту совершеннолетия и т.д.).

Текущие сберегательные вклады допускают свободное поступление и изъятие средств и используются в основном для зачисления заработной платы, пенсий, оплаты регулярных платежей. По этим вкладам начисляется минимальная процентная ставка. В западной практике эти счета могут быть «привязаны» к срочному вкладу для автоматического подкрепления остатка в случае недостатка средств для осуществления платежей по этому счету.

В практике американских банков в 1982 году появились депозитные счета денежного рынка — ДСДР, которые были отнесены к категории сберегательных счетов при определении резервных требований.

Особенности этих счетов состоят в следующем:

* ставка процента по счету изменяется каждую неделю в зависимости от изменения ставок других инструментов денежного рынка;

* срок вклада не оговаривается, но банки могут требовать уведомление об изъятии денежных средств не менее чем за 7 дней;

* владелец счета имеет право осуществлять не более шести переводов со счета в месяц для платежей третьим лицам;

* нет ограничений для снятия средств по почте или при личной явке владельца счета в банк [7].

Развитие депозитных операций с населением отечественными коммерческими банками показывает, что существует необходимость применения математических расчетов в проведении депозитной политики. Для оценки стабильности денежных вкладов населения в качестве ресурсов краткосрочного кредитования можно использовать такие показатели, как средний срок хранения вклада и уровень оседания средств, поступающих во вклады. Расчет среднего срока хранения денежных средств можно проводить по следующей формуле:

где Сд — средний срок хранения в днях; Оср — средний остаток вкладов; В — оборот по выдаче вкладов; Д — количество дней в периоде.

Уровень оседания средств, поступивших во вклады, предлагается определять по формуле:

где Ун — средний срок хранения в днях; Ок — остаток вкладов на конец года; Он — остаток вкладов на начало года; П — поступления во вклады.

Разновидностью срочных депозитов и сберегательных вкладов являются депозитные и сберегательные сертификаты.

Депозитный или сберегательный сертификат — это письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение денежных средств по истечении установленного срока и процентов по нему. Сертификаты могут быть именными, на предъявителя, могут быть переданы или подарены. Сертификаты не могут служить расчетным или платежным средством за проданные товары и оказанные услуги. Депозитные сертификаты выпускаются на крупные суммы и приобретаются юридическими лицами. Право требования по депозитному сертификату может быть передано только юридическим лицам, зарегистрированным в Республике Казахстан. Мировой банковской практике известны два вида депозитных сертификатов. Непередаваемые депозитные сертификаты хранятся у вкладчика и предъявляются им в банк по истечении срока. Передаваемые (обращающиеся) депозитные сертификаты могут быть переданы другому лицу путем купли-продажи их на вторичном рынке [9].

Коммерческие банки Республики Казахстан могут выпускать срочные депозитные сертификаты с максимальным сроком обращения до 1 года. В западной практике передаваемые депозитные сертификаты выпускаются на срок от14 дней до 18 месяцев.

Сберегательные сертификаты предназначены для реализации физическим лицам. Срок обращения срочных сберегательных сертификатов может превышать 1 год и составлять 3 года, если условия их выпуска согласованы с Национальным банком Республики Казахстан. Если срок получения депозита или вклада по сертификату просрочен, то такой сертификат становится документом до востребования. Банк обязан выплатить указанную в нем сумму по первому требованию владельца. Сберегательные сертификаты могут быть переданы только физическому лицу.

Вам будет интересно Как можно открыть депозит в народном банке

Срочные депозитные и сберегательные сертификаты могут быть предъявлены к оплате ранее установленного срока, если это предусмотрено договором покупки сертификата. В этом случае банк уплачивает проценты за фактический срок пользования средствами. Для коммерческого банка преимущества этих форм аккумуляции ресурсов состоят в том, что крупные суммы поступают в распоряжение банка на строго установленный срок и увеличивают, таким образом, наиболее стабильную часть кредитных ресурсов.

К числу новых форм мобилизации кредитных ресурсов следует отнести банковские векселя. Банки выпускают только простые векселя. Преимущество банковских векселей состоит в том, что они могут использоваться: для расчетов за товары и оказанные услуги; в качестве залога при получении ссуд; физическими и юридическими лицами; имеют достаточно высокую ликвидность, высокую процентную ставку; отсутствуют ограничения на передачу векселя физическому или юридическому лицу; имеют различную срочность.

Отдельные коммерческие банки выпускают валютные векселя, что расширяет их возможности для аккумуляции кредитных ресурсов в иностранной валюте.

Таким образом, основным источником финансирования активных операций коммерческого банка являются привлеченные ресурсы, что требует от коммерческих банков проведение активной депозитной политики и расширения депозитных операций. При организации депозитных операций коммерческие банки должны соблюдать условия ликвидности баланса и учитывать следующие требования:

* депозитные ресурсы должны быть согласованы по срокам и суммам с финансируемыми активными операциями, что особенно важно в условиях нестабильной экономики и высоком уровне инфляции;

* депозитные операции должны способствовать максимизации банковской прибыли либо создавать условия для получения прибыли в будущем;

* в процессе организации депозитных операций особое внимание необходимо уделять привлечению средств на срочные депозиты и сберегательные вклады с фиксированными сроками;

* расширять виды депозитных операций, предоставлять дополнительные услуги или льготы с целью увеличение числа депозиторов [10].

Механизм формирования и эффективность использования ресурсов банка по привлеченным средствам

Исинбаева, И. В. Механизм формирования и эффективность использования ресурсов банка по привлеченным средствам / И. В. Исинбаева, Л. Р. Курманова. — Текст : непосредственный // Молодой ученый. — 2017. — № 15 (149). — С. 391-395. — URL: https://moluch.ru/archive/149/42068/ (дата обращения: 07.07.2022).

В статье уточнены и обоснованы значения категорий «привлеченные средства банка», «депозит банка», рассмотрены механизм формирования привлеченных средств, а также их эффективность использования. Выделены основные направления по оптимизации ресурсной базы банка.

Ключевые слова: ресурсы, привлеченные средства, депозит, коммерческий банк, денежные средства, вклад, эффективность

Традиционно основной объем ресурсов формируется банками за счет привлеченных средств. Преобладание привлеченных средств в ресурсной базе банков является вполне обоснованным, так как банки заинтересованы в повышении прибыльности собственного капитала. Это связано с тем, что прибыль, полученная банком от использования как собственных, так и привлеченных средств, при исчислении этого показателя сопоставляется только с суммой собственных средств.

Привлеченные ресурсы — одна из составляющих той основы, на которой банки развиваются и достигают успеха. Для наиболее полного раскрытия понятия привлеченных ресурсов банка целесообразно охарактеризовать такое понятие, как «ресурсы банка». «Ресурсы коммерческого банка — это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций» [15, c. 529].

Отталкиваясь от данного определения, понятие привлеченных ресурсов различные авторы трактуют по-разному, но сущность их в целом одна. В таблице 1 рассмотрим определение привлеченных ресурсов банка с точки зрения различных авторов.

Мнения различных авторов по трактовке определения «Привлеченные средства банка»

Автор

Определение

Операции, связанные с мобилизацией ресурсов банка — это пассивные операции. В результате проведения пассивных операций коммерческие банки получают необходимые привлеченные средства для финансирования активных операций. Окончательные результаты этих операций отражаются в пассиве баланса банка, где выступают как источники формирования его ресурсов.

Привлеченные средства — средства клиентов, полученные на определенный срок или до востребования.

Основные объемы ресурсной базы коммерческих банков составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы.

Белоглазова Г. Н.

Пассивные операции — это операции по формированию ресурсов коммерческих банков. Привлеченные средства формируют преобладающую часть банковских ресурсов. Их размер и структура зависят от клиентской и продуктовой специализации банка, конъюнктуры банковского рынка, макроэкономической ситуации, политики Банка России и других факторов.

Привлеченные средства банка — это совокупность средств на текущих, депозитных и других счетах банковских клиентов (юридических и физических лиц), на счетах общественных организаций, различных общественных фондов, которые размещаются в активе с целью получения прибыли или обеспечения ликвидности банка.

Продолятченко П. А. [11, c. 112]

Привлеченные ресурсы — это те средства, которые получены от клиентов кредитной организации и/или позаимствованы в банковском секторе. То есть привлеченные средства формируются за счет возможности банка привлекать денежные средства хозяйствующих субъектов, населения, организаций и так далее, а также средства, получаемые банком от выпуска собственных ценных бумаг, осуществления других операций, которые увеличивают ресурсную базу кредитной организации, и на рынке межбанковского кредита.

Анализируя понятие привлеченных ресурсов коммерческих банков, данные ведущими специалистами в области экономики, можно сделать вывод, что привлеченные ресурсы банка — это пассивные операции, а именно депозиты и межбанковские кредиты, в том числе у Банка России, направленные на увеличение его ресурсной базы, нацеленной на стабильное существование и бесперебойное выполнение обязательств банка.

Основными способами привлечения ресурсов банками являются [19]:

– открытие и ведение текущих и расчетных счетов предприятий, организаций и граждан, а также корреспондентских счетов банков-корреспондентов;

– привлечение во вклады и депозиты денежных средств физических и юридических лиц;

– выпуск собственных долговых обязательств;

– привлечение кредитов и займов от других банков, в том числе от банка России.

В мировой банковской практике все привлеченные ресурсы банка по способу их аккумулирования группируются следующим образом [15, c.530]:

– недепозитные привлеченные средства.

Основную часть привлеченных ресурсов коммерческих банков составляют депозиты — денежные средства, внесенные в банк клиентами — физическими и юридическими лицами и используемые ими в соответствии с режимом счета и банковским законодательством.

Критический анализ подходов ученых к определению понятия «депозитные ресурсы банка» показал, что определение данного понятия трактуется по-разному и единое мнение по этому вопросу на сегодня отсутствует. В таблице 2 рассмотрим определение депозита банка с точки зрения различных авторов.

Мнения различных авторов по трактовке определения «Депозит банка»

Автор

Определение

Под депозитом определяет деньги, переданные в банк их собственником для сбережения и которые, в зависимости от условий сбережения, учитываются на определенном банковском счете.

Депозит — средства в национальной и иностранной валюте, переданные их собственником или другим лицом по его поручению в наличной или безналичной форме на счет собственника для сбережения на определенных условиях.

Миллер Р. Л., Ван-Хуз Д. Д.

Депозит — это сумма денежных средств клиента, переданная им в распоряжение банку, независимо от срока и особенностей юридического оформления такой передачи.

Субботина К. Е. [14, c. 412]

Депозит — деньги или ценные бумаги, поступающие в банки и подлежащие возврату вкладчику или какому-либо лицу по указанию вкладчика при наступлении определенных условий.

Рассматривает депозит как обязательство банка по временно привлеченным средствам физических и юридических лиц или ценными бумагами за определенную плату.

Тяжелков М. В. [16, c. 631]

Депозит — это передача средств клиента банку во временное пользование. Депозит рассматривает не как средства, привлеченные банком на сбережение, а как ссуда, предоставляемая субъектами хозяйствования и населением в пользование банку на выгодных условиях.

Жилан О. Д. [5, c. 7]

Понимает денежные средства или ценные бумаги (акция, облигация), что вносятся для сбережения в кредитные учреждения.

Березина М. П. [3, c. 32]

Депозит (вклад) — это денежные средства в национальной и иностранной валюте, переданные их собственником или другим лицом по его поручению в наличной или безналичной форме на счет вкладчика для сбережения на определенных условиях.

Кузякова В. В. [7, c. 322]

Депозит — это деньги или ценные бумаги, внесенные в кредитные учреждения (банки, сберегательные институты) на сбережение предприятиями, организациями и гражданами.

Приведенные данные свидетельствуют, что при определении понятия «депозит банка» как зарубежные, так и отечественные ученые используют множество признаков, неодинаковых по экономическому содержанию, важности, возможности регулирования, направлениям размещения, собственности и т. д., что в результате усложняет процесс управления ими. Исходя из выше изложенного, под депозитом банка следует понимать денежные средства в наличной или безналичной форме, размещенные их собственниками или третьими лицами по поручению собственников на именных счетах банка, на принципах возвратности, срочности, платности, дифференцированности, обеспеченности и целевого характера.

Вам будет интересно Прибыль банка: как банки зарабатывают деньги, зарплаты банкиров

Привлеченные средства вовлекаются в экономический процесс с целью получения дохода, формируют капитал, используемый банком в проведении активных операций. В настоящих условиях хранение денег в коммерческих банках — один из немногих способов сохранить свои сбережения. Использование привлеченных ресурсов позволяет:

– существенно расширить объем банковского бизнеса;

– обеспечить более эффективное использование капитала;

– ускорить формирование ресурсной базы;

– повысить рыночную стоимость коммерческого банка [11, c. 114].

Для эффективности использования привлеченных средств определяются показатели, представленные в таблице 3. Условием достижения эффективности использования депозитных ресурсов является поддержание ликвидности на приемлемом для банка уровне, использование всей совокупности депозитных ресурсов и достижение высокого уровня рентабельности (прибыль на вложенные депозитные ресурсы) [10, c. 934].

Показатели оценки доходности банка

Показатель

Формула

Характеристика

1. Процентная маржа

% маржа = (Пд-Пр) / СА×100 %, где Пд — процент по ссудам, полученный банком при размещении средств;

Пр — процент, выплаченный владельцам средств на депозитных счетах;

СА — средняя величин доходных активов.

Показатель процентной маржи показывает разницу между полученными и уплаченными процентами оказывает непосредственное влияние на рентабельность КБ. Величина, анализ изменения данного показателя важны для принятия адекватных управленческих решений.

СПРЭД= (Пд / К)×100 % — (Пр / Д) ×100 %, где К — сумма размещенных кредитов за период;

Д — сумма привлеченных депозитов за период.

Как видно из формул, в расчет показателей входит депозитный процент, играющий немаловажное значение при формировании депозитной политики.

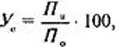

3.Уровень оседания вкладного рубля;

где Уо — уровень оседания средств во вкладах в процентах; Ок — остаток вклада на конец года; Он — остаток вклада на начало года; П — поступления во вклады.

Чем больше уровень оседания вклада, тем лучше для банка. Рост числового значения данного показателя свидетельствует о превышении притока вкладов над их оттоком, а нулевое значение — о неизменности вкладов.

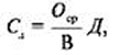

4. Средний срок хранения средств

Сд = Оср / В×Д, где Сд — средний срок хранения в днях; Оср — средний остаток вкладов; В — оборот по выдаче вкладов; Д — количество дней в периоде.

Данный показатель позволяет оценить возможность использования имеющихся средств в качестве ресурса кредитования соответствующего срока.

5. Средняя стоимость привлекаемых ресурсов

Спр = Зсов / Рпр, где Спр — коэффициент средней стоимости привлеченных ресурсов; Зсов — совокупные затраты на привлечение ресурсов; Рпр — средний размер привлеченных ресурсов за период.

Коэффициент позволяет оценить средние затраты на привлечение ресурсов.

6. Эффективность использования привлеченных ресурсов

Эпр = Зпр / % маржа, где Эпр — коэффициент эффективности использования привлеченных ресурсов; Зпр — затраты на привлечение ресурсов.

Коэффициент показывает сколько доходов приносит единица произведенных затрат.

Анализируя объем обязательств банка, важно дать их как количественную, так и качественную оценку. Увеличение сумм обязательств банка свидетельствует о росте депозитной базы банка. При этом также необходимо проанализировать их качественную структуру [6, c. 92].

Чем выше доля обязательств перед клиентами банка (предприятий и организаций) на долгосрочной основе, тем выше стабильная часть ресурсов коммерческого банка, что положительно влияет на его ликвидность и снижает его зависимость от межбанковских займов. Однако срочные депозиты являются более дорогими, что негативно влияет на рентабельность и прибыльность работы банка, в то же время увеличение доли (более 30 %) банковских займов повышает риск несбалансированной ликвидности, поскольку усиливается зависимость банка от внешних источников финансирования. Стоит отметить, что через дефицит свободных средств у субъектов хозяйствования доля МБК в структуре обязательств достигает 40–50 %.

Высокая доля остатков на счетах клиентов снижает стабильность ресурсной базы банка, увеличивает потребность в высоколиквидных активах, побуждает банк к усилению трансформации части краткосрочных ресурсов в более долгосрочные вложения и этим обостряет проблему ликвидности.

Анализ отдельных видов привлеченных ресурсов дает возможность конкретизировать способы повышения ликвидности и прибыльности работы банка [18, c. 29].

Увеличение обязательств банка оценивается положительно, ведь это свидетельствует о росте суммы кредитных ресурсов. Чем больше удельный вес срочных депозитов, тем выше стабильная часть ресурсов коммерческого банка. Это положительно сказывается на его ликвидности и уменьшает зависимость от межбанковских кредитов.

Таким образом, можно выделить следующие основные направления по оптимизации ресурсной базы банка [4, c. 391]:

– совершенствование механизма привлечения депозитов;

– планирование активных и пассивных операций банка;

– сбалансированное проведение активно-пассивных операций коммерческого банка;

– выбора потенциальных кредитных соглашений и предоставления займов;

– рационализация подходов к формированию депозитных и кредитных процентов;

– эффективное использование информационного обеспечения при осуществлении активно-пассивных операций банка и прочее.

Таким образом, управление сберегательными и депозитными операциями следует организовывать так, чтобы обеспечить постоянный рост прибыли в ближайшее время или в перспективе, создав для этого необходимые условия. Реализуя депозитную политику, целесообразно расширять круг клиентов и применять к ним различные условия вложений, которые бы наиболее полно отвечали их интересам.

- Банковское дело: Учебник / Под ред. д-ра экон. наук, проф. Г. Г. Коробовой. — М.: Экономистъ, 2013. — 751 с.

- Белоглазова, Г. Н. Банковское дело: розничный бизнес: учебное пособие / Г. Н. Белоглазовой, Л. П. Кроливецкой. — М.: КНОРУС, 2014. — 460c.

- Березина, М. П. Проблемы развития депозитных операций банка / М. П. Березина // Деньги и кредит. — 2014. — № 5. — С. 32–33.

- Букреева, Л. М. Стратегия управления ресурсным потенциалом коммерческого банка / Л. М. Букреева // Молодой ученый. — 2015. — № 24. — С. 391–393.

- Жилан, О. Д. Методические подходы к оценке депозитной политики коммерческого банка / О. Д. Жилан // Известия. — 2014. — № 3. — С. 7–8.

- Казимагомедов, А. А. Проблемы формирования и стратегические подходы к пополнению ресурсной базы коммерческих банков / А. А. Казимагомедов // Вестник. — 2014. — № 5. — С. 92–96.

- Кузякова, В. В. Понятия и классификация депозитов банка / В. В. Кузякова // Молодой ученый. — 2014. — № 19. — С. 321–324.

- Лаврушин, О. И. Банковское дело: учебник / О. И. Лаврушин. — М.: Кнорус, 2014. — 672 с.

- Миллер, Р.Л., Ван-Хуз, Д. Д. Современные деньги и банковское дело: Учебник / Р. Л. Миллер, Д. Д. Ван-Хуз. — М.: Инфра-М, 2012. — 856 с.

- Попов, М. О. Эффективное управление привлеченными ресурсами коммерческих банков / М. О. Попов // Молодой ученый. — 2016. — № 7. — С. 934–937.

- Продолятченко, П. А. Содержание и значение привлеченных финансовых ресурсов коммерческих банков / П. А. Продолятченко // Российское предпринимательство. — 2016. — № 10. — С. 112–117.

- Роуз, П. С. Банковский менеджмент: Учебник / П. С. Роуз. — М.: Дело, 2014. — 744 с.

- Смирнов, Ю. Н. Анализ эффективности формирования ресурсной базы кредитных организаций / Ю. Н. Смирнов // Социально-экономические и технические системы: Исследование, проектирование, оптимизация. — 2015. — № 14. — С. 21.

- Субботина, К.Е., Кобзева, О. А. Особенности развития депозитных операций в банках России / К. Е. Субботина, О. А. Кобзева // Молодой ученый. — 2014. — № 7. — С. 412–414.

- Тупейко, С. А. Теоретические основы пассивов коммерческого банка и их анализа / С. А. Тупейко // Молодой ученый. — 2015. — № 3. — С. 529–532.

- Тяжелков, М. В. Депозитные операции коммерческих банков / М. В. Тяжелков // Международный научный журнал «Символ науки». — 2015 — № 6. — С. 631–643.

- Чепик, О. В. Некоторые особенности формирования депозитной политики Сбербанка России / О. В. Чепик // Экономические науки. — 2014. — № 1. — С. 47–49.

- Хашиева, Л. Х. Методы управления привлеченными ресурсами коммерческого банка: классификация, характеристика и основные тенденции развития / Л. Х. Хашиева // Финансы и кредит. — 2014. — № 28. — С. 28–37.

- Привлеченные средства [Электронный ресурс] // http://www.cbr.ru — официальный сайт ЦБ РФ. Электр.дан. URL: http://www.cbr.ru/statistics/ default.aspx?Prtid=ps&ch= (дата обращения 06.10.2015) — Заглавие с экрана.

Основные термины (генерируются автоматически): средство, банк, ресурс, депозит, коммерческий банк, операция, привлеченный ресурс банка, ресурсная база, безналичная форма, ресурсная база банка.

Похожие записи:

- Какая процентная ставка по Kaspi Депозиту? Условия — Kaspi Депозит

- Порядок привлечения и оформление межбанковских депозитов, Понятие и основные принципы межбанковских депозитов — Порядок осуществления и документальное оформление операций по привлечению межбанковских депозитов в том числе депозитов банков-нерезидентов на примере ОАО Сбербанк России

- Реклама банковских вкладов: тенденции рынка, портрет вкладчика и стратегия продвижения

- Вклады на 6 месяцев под высокую процентную ставку от Совкомбанка

Тема 4. Ресурсы коммерческого банка

4.1. Общая характеристика ресурсной базы и ее структуры

Для осуществления своей деятельности коммерческие банки должны иметь в своем распоряжении определенные ресурсы. До недавнего времени в России ресурсной базе банка не придавалось серьезного значения. Ее объем и особенно структура были фактически не важны для банка. У последнего отсутствовала заинтересованность в привлечении на свои счета свободных денежных средств. Это объяснялось существованием при административно-командной экономике государственной монополии на банковские ресурсы, которая выражалась в жестком распределении клиентуры между банками, обязательном хранении всеми предприятиями и организациями сноих денежных средств в конкретных банках и проведении своих расчетов только через них, наличием лимитов кредитных вложений, определявших размеры активных операций банка.

Переход к рыночным условиям хозяйствования, возникновение экономически самостоятельных коммерческих банков и предприятий способствовали созданию рынка банковских ресурсов. Наличие конкуренции обостряет борьбу между банками за привлеченные ресурсы.

Ресурсная база коммерческого банка

В рыночной экономике ресурсы коммерческих банков имеют первостепенное значение. Они служат необходимым активным элементом банковской деятельности. Коммерческий банк, с одной стороны, привлекает свободные денежные средства юридических и физических лиц, формируя тем самым свою ресурсную базу, а с другой — размешает ее от своего имени на условиях возвратности, срочности и платности. При этом коммерческий банк может осуществлять свои операции только в пределах имеющихся у него ресурсов. Характер этих операций жестко зависит от качественного состава ресурсной базы банка. Так, коммерческий банк, ресурсы которого имеют в основном краткосрочный характер, практически лишен возможности осуществлять долгосрочные кредитные вложения. Следовательно, в рыночных условиях именно объем и качественный состав средств, которыми располагает коммерческий банк, определяют масштабы и направления его деятельности. В связи с этим вопросы формирования ресурсной базы, оптимизация ее структуры и обеспечение стабильности становятся весьма актуальными в работе банка.

Ресурсы коммерческого банка — это его собственный капитал и привлеченные на возвратной основе денежные средства юридических и физических лиц, сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций.

Таким образом, ресурсы коммерческого банка по способу образования можно разделить на две основные группы: собственный капитал и привлеченные средства.

Собственный капитал представляет собой средства, принадлежащие непосредственно коммерческому банку в период его деятельности. Привлеченные средства носят для банка временный характер. По коммерческим банкам России на 1 декабря 2004 г. собственные средства составляли 15,9, а привлеченные — 84,1%. Переход на рыночные отношения качественно изменил структуру как собственных, так и привлеченных ресурсов коммерческого банка.

В качестве собственных средств (капитала) банка выступают элементы, способные служить подстраховкой на случай непредвиденных убытков. Это в первую очередь уставный капитал, резервные фонды, нераспределенная прибыль и другие собственные источники, образующие капитал первого уровня, или основной капитал, а также элементы капитала второго уровня, или дополнительного капитала, которые имеют менее постоянный характер, но также могут быть использованы для покрытия непредвиденных убытков (часть резерва на возможные потери по ссудам и др.).

Среди привлеченных средств по способу их аккумуляции выделяют депозиты и прочие привлеченные средства.

Депозиты — это денежные средства юридических и физических лиц, привлеченные в результате проведения банком операций по открытию и ведению счетов клиентов, приема вкладов (депозитов), выпуска собственных ценных бумаг в виде долговых обязательств (депозитных и сберегательных сертификатов, векселей, облигаций).

Прочие привлеченные средства носят характер займов, так как приобретаются банком по его собственной инициативе, в основном на межбанковском рынке (реже у Центрального банка РФ).

Структура ресурсов коммерческого банка

В структуре ресурсов всех коммерческих банков большую долю занимают привлеченные ресурсы. Этим коммерческие банки отличаются от других субъектов экономики. На долю собственного капитала банка приходится до 20%, в то время как у коммерческих предприятий она находится на уровне 50-60%. Эту разницу можно объяснить характерной особенностью банковского бизнеса — выполнять роль финансового посредника. Кроме того, привлечение временно свободных денежных средств обходится коммерческому банку значительно дешевле, чем операции по увеличению собственного капитала банка.

Структура ресурсов конкретного коммерческого банка по своему качественному и количественному составу может существенно отличаться от структуры ресурсов как других коммерческих банков, так и от сложившейся в целом по региону. Это зависит от многих факторов, например таких, как период функционирования банка, величина его уставного капитала, особенности деятельности банка, состав операций, предусмотренных банковской лицензией, количество и качество клиентуры, политика банка в области кредитования, участие на финансовых рынках и, наконец, состояние самого рынка банковских ресурсов.

Привлечение в коммерческий банк денежных средств из различных источников с целью формирования ресурсной базы происходит постоянно, практически каждый день. При этом абсолютный размер банковских ресурсов по итогам дня может не измениться либо, напротив, уменьшиться, поскольку одновременно происходит погашение обязательств банка, связанное с наступлением срока платежа или возникновением потребности в денежных средствах их владельцев, списание денежных средств со счетов хозяйственных субъектов в оплату их платежных документов и другие текущие операции, приводящие к сокращению пассивов банка. Однако, несмотря на то что размер ресурсов — величина непостоянная, ежедневные колебания в целом за отчетный месяц сглаживаются и в конечном итоге приводят к какому-то относительно постоянному уровню (тенденции).

4.2. Собственный капитал банка и его структура

Функции собственного капитала

Термин «капитал» (от лат. capitalis — главный) в буквальном смысле слова означает главное имущество. Собственный капитал банка по общему определению — это имущество банка, свободное от обязательств, собственное имущество (средства) банка.

Собственный капитал банка представляет особую форму банковских ресурсов. Он. в отличие от других источников, носит постоянный безвозвратный характер, имеет четко выраженную правовую основу и функциональную определенность, является обязательным условием образования и функционирования любого коммерческого банка, т.е. служит стержнем, на который опирается вся деятельность коммерческого банка с первого дня его существования.

Несмотря на незначительную долю в ресурсах коммерческого банка (в среднем около 17%), его собственный капитал выполняет ряд жизненно важных функций, которые в свою очередь выступают как составляющие собственного капитала в создании благоприятных условий для нормального функционирования банка и дальнейшего его развития.

Исключение составляют вновь созданные коммерческие банки, чья деятельность по привлечению депозитов находится на начальной стадии, а также подавляющее большинство средних и мелких банков, доля собственного капитала в общей сумме ресурсов которых значительно превышает уровень, складывающийся в целом по региону. Поддержание небольшими банками доли собственного капитала на более высоком уровне связано, прежде всего, с большей вероятностью возникновения у них кризисных ситуаций и их последствиями.

Защитная функция. Это — основная, главная функция собственного капитала коммерческого банка. Она фактически является его общим свойством. Благодаря постоянному характеру собственный капитал выступает в качестве «главного средства защиты» интересов вкладчиков и кредиторов, за счет средств которых финансируется значительная доля активов банка. Это своего рода «ремень безопасности», позволяющий им получить возмещение потерь в случае ликвидации банка. В банковской практике собственный капитал рассматривается как величина, в пределах которой банк гарантирует ответственность по своим обязательствам.

Одновременно собственный капитал служит для защиты самого банка от банкротства. Имея безвозвратный характер, он позволяет банку осуществлять операции, несмотря на возникновение крупных непредвиденных убытков, компенсируя текущие потери до разрешения руководством банка возникших проблем. Не случайно поэтому в экономической литературе его сравнивают с «амортизатором», называют «своеобразной подушкой, «деньгами на черный день» и, наконец, «конечной линией обороны».

Оперативная функция. На протяжении всего периода функционирования банка его собственный капитал является основным источником формирования и развития материальной базы банка, обеспечивающим условия для его организационного роста. Так, новому банку для начала его работы необходимы средства для осуществления таких первоочередных расходов, как приобретение или аренда помещения, закупка необходимой техники, оборудования и т.п. В роли стартовых средств для возмещения подобных затрат выступает образованный на этапе создания коммерческого банка его собственный капитал.

В период роста любой работающий банк заинтересован как в установлении долгосрочных отношений со своей клиентурой, так и в привлечении новых платежеспособных клиентов. Это заставляет банк работать в направлении расширения спектра банковских услуг, повышения их качества, увеличения числа разработок, внедрения передовых банковских технологий, новых программных продуктов, обновления оборудования, а также проводить мероприятия структурного характера (в частности, создавать филиальную сеть как внутри региона, так и за его пределами). Финансовой базой банка, а также средством защиты его от риска, связанного с организационным ростом и развертыванием операций, служит его собственный капитал.

Регулирующая функция. Настоящая функция связана, с одной стороны, с особой заинтересованностью общества в нормальном функционировании коммерческих банков и сохранением стабильности всей банковской системы, а с другой — с нормами экономического поведения, позволяющими контролировать деятельность банка. В ней, равно как и в предыдущих, воплощено защитное свойство собственного капитала банка. Последний призван оберегать коммерческий банк от финансовой неустойчивости и чрезмерных рисков, выступая в качестве регулятора его деятельности, а именно — служить поддержкой равномерного, упорядоченного роста банковских активов и регулировать объем практически всех пассивных операций.

Структура собственного капитала банка

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую самостоятельность, стабильность и устойчивую работу банка. Обязательным условием для включения в состав собственного капитала тех или иных средств является их способность выполнять роль страхового фонда для покрытия непредвиденных убытков, возникающих в процессе деятельности банка, позволяя тем самым банку продолжать проведение текущих операций в случае их появления. Однако не все элементы собственного капитала в одинаковой степени обладают такими защитными свойствами. Многие из них имеют свои, присущие только им особенности, которые оказывают влияние на способность элемента возмещать чрезвычайные непредвиденные расходы. Это обстоятельство обусловило необходимость выделения в структуре собственного капитала банка двух уровней: основного (базового) капитала, представляющего капитал первого уровня, и дополнительного капитала, или капитала второго уровня.

В соответствии с положением Банка России от 10 февраля 2003 г. № 215-П «0 методике определения собственных средств (капитала) кредитных организаций» к источникам, входящим в состав основного капитала, относятся средства, имеющие наиболее постоянный характер, которые коммерческий банк может при любых обстоятельствах беспрепятственно использовать для покрытия непредвиденных убытков. Эти элементы отражаются в публикуемых банком отчетах, составляют основу, на которой базируются многие оценки качества работы банка, и, наконец, влияют на его доходность и степень конкурентоспособности. В состав дополнительного капитала с определенными ограничениями включают средства, которые носят менее постоянный характер и могут только при известных обстоятельствах быть направлены на указанные выше цели. Стоимость таких средств способна в течение определенного времени изменяться.

В частности, в составе источников основного капитала банка выделяются:

- уставный капитал акционерного коммерческого банка в части обыкновенных акций, а также акций, не относящихся к кумулятивным;

- уставный капитал коммерческого банка, созданного в форме общества с ограниченной ответственностью;

- фонды коммерческого банка (резервный и иные), сформированные за счет прибыли прошлых лет и текущего года (на основании данных, подтвержденных аудиторской организацией);

- эмиссионный доход банка, созданного в форме акционерного общества;

- эмиссионный доход банка, созданного в форме общества с ограниченной ответственностью;

- прибыль прошлых лет и текущего года, уменьшенная на величину распределенных средств за соответствующий период, данные о которых подтверждены аудиторским заключением, т.е. нераспределенная прибыль;

- часть резерва под обесценение вложений в ценные бумаги, акций и долей участия.

В состав основного капитала включаются фонды, использование которых не уменьшает величины имущества банка.

Источниками дополнительного капитала банка являются:

- прирост стоимости имущества за счет переоценки;

- часть резерва на возможные потери по ссудам;

- фонды, сформированные в текущем году, прибыль текущего года;

- субординированные кредиты;

- привилегированные акции с кумулятивным элементом.

Может быть включена в состав дополнительного капитала прибыль прошлого года до аудиторского подтверждения.

Характеристика отдельных элементов (источников) собственного капитала

Первоначально на этапе создания коммерческого банка единственным источником его собственного капитала является уставный капитал. Остальные источники образуются непосредственно в процессе деятельности банка. По мере их создания уставный капитал становится частью собственного капитала банка, но продолжает оставаться его основным элементом. Уставный капитал, образуя ядро собственного капитала, играет значительную роль в деятельности коммерческого банка. Именно он определяет минимальный размер имущества, гарантирующего интересы вкладчиков и кредиторов банка, и служит обеспечением его обязательств. Именно он позволяет коммерческому банку продолжать операции в случае возникновения крупных непредвиденных расходов и используется для их покрытия, если имеющихся у банка для финансирования таких затрат резервных фондов окажется недостаточно. Банковские аналитики исходят из того, что банк в отличие от других коммерческих предприятий сохраняет свою платежеспособность до тех пор, пока остается нетронутым его уставный капитал.

Коммерческие банки в ходе своей деятельности по мере накопления прибыли создают за счет нее другой источник собственного капитала коммерческого банка — различные фонды: резервный фонд, фонды специального назначения, фонды накопления и др. Указанные фонды включаются в состав основного капитала на основании данных годового бухгалтерского отчета банка, заверенного аудиторской организацией.

Создаваемый в обязательном порядке резервный фонд предназначен для покрытия убытков и возмещения потерь, возникающих в результате текущей деятельности банка, и служит, таким образом, обеспечением стабильной работы банка. Резервный фонд банка не может составлять менее 15% величины его уставного капитала.

Фонды специального назначения и фонды накопления призваны обеспечить производственное и социальное развитие самого банка. В соответствии с целевым назначением они используются на приобретение новых мощностей (оборудования, вычислительной техники, компьютеров и т.п.) в период роста банка, т.е. выполняют оперативную функцию собственного капитала банка, а также направляются на социальное развитие коллектива, материальное поощрение работников банка, выплату пособий и другие цели.

Особую составную часть собственного капитала банка представляют собой страховые резервы, образуемые банком для поддержания устойчивого функционирования коммерческого банка в ходе совершения конкретных операций. Это резерв под обесценение вложений в ценные бумаги и резерв на возможные потери по ссудам. Формирование таких резервов носит обязательный характер и находится под жестким контролем Банка России.

Назначение резерва под обесценение вложений в ценные бумаги состоит в устранении негативных последствий, связанных с падением курса приобретенных банком ценных бумаг, в то время как резерв на возможные потери по ссудам используется для покрытия не погашенной клиентами ссудной задолженности по основному долгу. При этом первый имеет более постоянный характер (ежемесячно банком производится переоценка вложений в ценные бумаги по их рыночной цене) и включается в отличие от второго в состав основного капитала банка.

В роли капитала второго уровня (дополнительного капитала) может выступать такой гибридный инструмент, как субординированный кредит. Он предоставляется коммерческому банку на срок не менее пяти лет и может быть востребован кредитором только по окончании срока действия договора, а в случае ликвидации банка — после полного удовлетворения требований иных кредиторов.Однако, несмотря на то что субординированный кредит не подлежит погашению по инициативе его владельца, он продолжает оставаться срочным долговым обязательством с фиксированным сроком возврата и, как правило, не может быть полностью использован для покрытия убытков банка, что послужило основанием для введения дополнительных ограничений на его величину. В частности, субординированный кредит используется в качестве элемента дополнительного капитала, не может превышать 50% стоимости основного капитала и должен подвергаться амортизации. Так, если субординированный кредит предоставлен на срок, превышающий пять лет, то он включается в расчет дополнительного капитала в период, превышающий пять лет, до окончания срока действия договора в полной сумме, а в последние пять лет до окончания срока действия договора — по остаточной стоимости. Остаточная стоимость определяется по формуле:

где О — остаточная стоимость субординированного кредита;

Д — полная величина субординированного кредита, предоставленного коммерческому банку;

С — количество полных кварталов, оставшихся до погашения субординированного кредита.

Рассмотрим порядок расчета субординированного кредита для включения его в состав дополнительного капитала банка на конкретном примере.

Пример. Коммерческий банк А I февраля 1999 г. заключил с юридическим лицом договор о предоставлении ему субординированного кредита на срок до 1 февраля 2005 г. (на 6 лет) в сумме 4.0 млн руб. Следует определить величину субординированного кредита, которая будет включена банком в расчет дополнительного капитала на 1 апреля 2001 г., если основной капитал на эту дату сложился в размере 5,4 млн руб.

Решение. До окончания срока действия договора осталось 3 года и 10 месяцев, или 15 полных кварталов, т.е. С = 15. Полная величина субординированного кредита Д, предоставленного коммерческому банку, составляет 4,0 млн руб. Следовательно, остаточная стоимость субординированного кредита О на 1 апреля 2001 г. будет равна:

О = 15 / 40 · 4,0 = 3,0 млн руб.

В связи с тем что 50% размера основного капитала, сложившегося на I апреля 2001 г., составляет 2,7 млн руб. (5,4 млн руб. · 50%), и это на 0,3 млн руб. меньше полученной на эту дату остаточной стоимости субординированного кредита, в состав дополнительно го капитала коммерческого банка А на 1 апреля 2001 г. будет включен субординированный кредит в размере 2,7 млн руб.

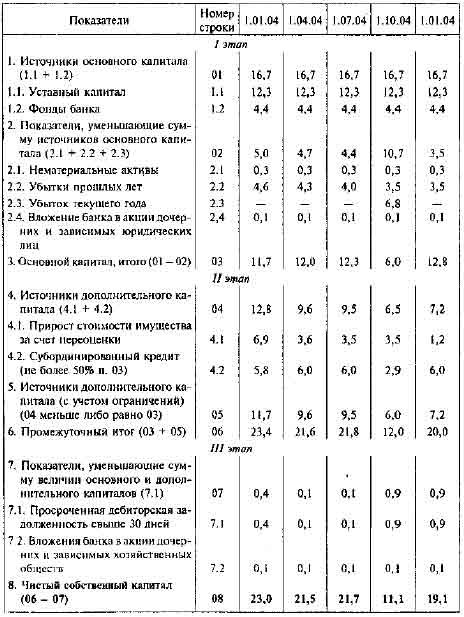

Эффективность функционирования собственного капитала банка во многом зависит от количества и качества тех компонентов, которые формируют состав его источников. Рассмотрим источники собственного капитала двух коммерческих банков (табл. 4.2).

Источники собственного капитала двух коммерческих банков

| Показатели | % к общей сумме источников собственного капитала банка М | % к общей сумме источников собственного капитала банка Я |

|---|---|---|

| 1. Источники основного капитала: | ||

| 1.1. Уставный капитал | 38,2 | 38,7 |

| 1.2. Фонды банка, всего | 12,9 | 13,0 |

| Из них резервный фонд | 8,6 | 7,1 |

| % к уставному капиталу | 22,5 | 18,3 |

| 1.3. Нераспределенная прибыль текущего года и предшествующих лет | 7,2 | — |

| 1.4. Резерв под обесценение вложений в ценные бумаги | 0,1 | 0,6 |

| 2. Источники дополнительного капитала: | ||

| 2.1. Субординированный капитал | 18,3 | 26,6 |

| 2.2. Часть фондов, сформированных в текущем году | 17,2 | 21,1 |

| 2.3. Прирост стоимости имущества за счет переоценки | 3,3 | — |

| 2.4. Привилегированные акции с кумулятивным элементом | 2,8 | — |

Данные табл. 4.2 подтверждают, что фундаментом собственного капитала коммерческих банков остается их уставный капитал, который по банкам М и Нсоставляет соответственно 38,2 и 38,7% от общей суммы источников их собственных капиталов. Другим, не менее важным и обязательным источником собственного капитала являются сформированные банками из чистой прибыли различные фонды, составившие по банкам соответственно 12,9 н 13% от общей суммы всех источников. При этом ключевой элемент — резервный фонд, доля которого в собственном капитале рассмотренных банков колеблется от 7 до 9%. Доля резервного фонда в уставном капитале — 22,5% по банку М и 18,3% по банку Н — свидетельствует о выполнении этими банками требований Банка России по его размеру (как уже отмечалось, размер резервного фонда должен составлять не менее 15% величины уставного капитала). В обоих банках в составе дополнительного капитала преобладает доля субординированного кредита и резерва на возможные потери по ссудам. Одновременно по банку М, в отличие от банка Я, в составе его собственного (основного) капитала присутствует нераспределенная прибыль текущего года и предшествующих лет (7,2% общей суммы источников), а размер капитала второго уровня увеличен за счет прироста стоимости имущества при переоценке вследствие инфляции и привилегированных акций.

Таким образом, по банкам М и Н большая часть их собственных капиталов (более 70% всех источников) формировалась за счет самых устойчивых и стабильных средств, и прежде всего — уставного капитала, страховых и других фондов банка и страховых резервов, а по банку М — дополнительно за счет безвозмездно переданного ему имущества. Следовательно, оба банка имеют достаточно собственных средств, которые могут обеспечить продолжение йми операций в случае непредвиденных потерь. Кроме того, превышение фактической величины резервного фонда над минимально допустимой (соответственно на 7,5 и 3,3%) позволяет обоим банкам увеличить за счет этой части путем капитализации размеры своих уставных капиталов и тем самым повысить гарантию зашиты интересов вкладчиков и кредиторов, а наличие в обоих банках различных фондов (кроме резервного) является важным показателем реальной возможности их организационного роста. Следует также отметить, что по банку М экономическая база источников его собственного капитала более расширена, следовательно, его собственный капитал способен работать более эффективно, а сам банк можно признать более надежным.

Расчет величины собственного капитала банка

Собственный капитал как совокупность всех источников основного и дополнительного капиталов, числяшихся на балансе банка, представляет валовой собственный капитал банка (капитал-брутто). Однако в российской банковской практике для расчета экономических нормативов, лимитов открытой валютной позиции и в других случаях, когда для определения значения пруденциальных банковских норм задействованы собственные средства (капитал) банка, используется показатель чистого собственного капитала (капитал-нетто), который представляет собой величину фактически имеющихся у банка собственных средств и может быть использован в качестве кредитных ресурсов. Определяется чистый собственный капитал путем уменьшения величины валового собственного капитала на отвлеченную, иммобилизованную часть собственных средств.

Характерной особенностью двухуровневой структуры собственного капитала банка является установление предельных соотношений между различными его частями. В частности, основной капитал банка должен составлять по меньшей мере 50% от общей величины собственного капитала банка, а дополнительный капитал соответственно не может быть по своему размеру больше величины основного капитала. Кроме того, наличие элементов капитала второго уровня допустимо лишь в размере, составляющем определенную часть основного капитала (как, например, по субординированному кредиту). Отмеченное обстоятельство обусловливает необходимость расчета чистого собственного капитала банка последовательно, в три этапа.

Первый этап — это определение величины чистого основного капитала. Из суммы всех имеющихся у банка источников основного капитала, составляющих, как уже отмечалось, первый уровень валового собственного капитала банка, исключаются нематериальные активы: собственные акции, выкупленные коммерческим банком у акционеров; непокрытые убытки предшествующих лет; убыток текущего года.

Второй этап — определение реальной величины дополнительного капитала (т.е. с учетом ограничений), которая будет включена н расчет чистого собственного капитала банка. Сумма источников дополнительного капитала банка сравнивается с полученной величиной чистого основного капитала. Если эта сумма окажется меньше либо равна величине чистого основного капитала, то вся она будет включена в расчет дополнительного капитала. В противном случае она должна быть уменьшена до размера, равного величине чистого основного капитала, расчет которой произведен на первом этапе. Если полученная величина чистого основного капитала будет иметь нулевое или отрицательное значение, то источники дополнительного капитала вообще не будут включаться в расчет собственного капитала банка.

Таким образом, достигается предельное соотношение между различными частями собственного капитала банка: сумма элементов дополнительного капитала не должна превышать 100% величины чистого основного капитала.

Третий этап — расчет величины чистого собственного капитала. Из общей суммы полученных в результате двух предыдущих этапов величин чистого основного и дополнительного капиталов вычитают величину недосозданного резерва под возможные потери по ссудам под 2 — 5-ю группы риска и под обесценение ценных бумаг, просроченную дебиторскую задолженность длительностью свыше 30 дней, вложения банка в акции (доля участия), приобретенные для инвестирования, предоставленные субординированные кредиты и другие отвлеченные собственные средства.

Величина чистого собственного капитала банка должна быть положительной. Отрицательная его величина свидетельствует о том, что коммерческий банк фактически не имеет свободных собственных средств, а на покрытие непредвиденных затрат банка используются исключительно привлеченные средства. В результате значительно снижается финансовая устойчивость коммерческого банка, что ведет в случае возникновении кризисной ситуации к серьезным осложнениям и дополнительным трудностям.

Поэтапный расчет величины чистого собственного капитала банка на квартальные даты 2004 г. приведен на примере данных банка С (табл. 4.3).

Собственный капитал банка С

Из табл. 4.3 видно, что величина чистого собственного капитала банка С на протяжении года изменялась, что зависело от ряда факторов. Так, полученный по результатам девяти месяцев (на 1 октября 2004 г.) убыток в размере 6,8 млн руб. оказал значительное влияние на величину основного капитала банка, уменьшив сумму его источников в 1,7 раза, а также величину чистого собственного капитала банка на эту дату. Последняя сократилась по сравнению с 1 июля 2004 г. почти вдвое и составила всего 11,1 млн руб., что в целом вывело банк на некоторое время из финансового равновесия, которое стабилизировалось только к концу года.

Таким образом, величина чистого собственного капитала является своего рода барометром, характеризующим финансовую устойчивость и стабильность коммерческого банка. При низком значении этого показателя перспектива активного сотрудничества, привлечения дополнительных ресурсов и надежных капиталов и в целом перспектива Поддержания доверия клиентов к банку становится для него менее благоприятной.

Достаточность собственного капитала банка

Термин «достаточность капитала» определяет надежность банка. Благодаря той защите, которую собственный капитал противопоставляет чрезвычайным расходам, поддержание его на достаточном уровне является зачастую основным способом обеспечения доверия населения к коммерческим банкам и убеждения кредиторов в его финансовой устойчивости. Неслучайно поэтому вопрос достаточности собственного капитала относится к числу наиболее острых вопросов банковской практики и является для коммерческих банков и для Банка России одним из актуальных.

Любой коммерческий банк, который ориентируется на определенный круг клиентов и объем предоставляемых им услуг, должен иметь собственный капитал такой величины, чтобы быть в состоянии удовлетворять все обоснованные потребности своих клиентов в заемных средствах и своевременно выполнять все взятые на себя обязательства, не нарушая при этом установленных нормативов и не подвергая себя повышенному риску.

Принятый в российской банковской практике для контроля за поддержанием коммерческими банками собственного капитала на достаточном для возмещения потерь в критических ситуациях метод расчета норматива достаточности банковского капитала во многом соответствует международным стандартам.

В соответствии с инструкцией Банка России № 110-И «Об обязательных нормативах банков» в основу методики определения достаточной неличины собственного капитала банка положен принцип взвешивания активов на риск. Это означает, что при расчете норматива достаточности капитала банка его активы группируются в зависимости от степени риска вложений и возможной потери части их стоимости. Взвешивание активов по степени риска производится путем умножения остатка средств на соответствующем балансовом счете или их части на коэффициент риска. Активы российских банков подразделяются на пять групп с весовыми коэффициентами 0-2, 10, 20, 50 и 100%. Нулевой риск присваивается средствам на корреспондентском и депозитном счетах в Банке России, обязательным резервам, перечисленным в Банк России, средствам банков, депонированным для расчетов чеками, средствам на накопительных счетах при выпуске акций, вложениям в облигации Банка России, не обремененным обязательствами, и другим средствам. Напротив, наиболее высокую степень риска (50—100%) Банк России установил для средств на счетах в банках — резидентах РФ и в банках — нерезидентах стран, не входящих в число группы развитых стран, для ценных бумаг для перепродажи и прочих активов.

Норматив достаточности капитала коммерческого банка определяется как отношение собственного капитала банка к суммарному объему активов, взвешенных с учетом риска, а его минимально допустимое значение устанавливается в зависимости от размера собственного капитала банка. Минимально допустимое значение норматива достаточности собственных средств (капитала) банка, равно как и минимальный размер капитала создаваемого банка, изменялось с изменением условий работы банков. Так, до 1996 г. норматив составлял 4%, затем был повышен до 5% и затем, ежегодно возрастая, достиг к февралю 1999 г. 8%. С 1 января 2000 г. значение данного норматива было установлено для банков с капиталом, эквивалентным 5 млн евро и выше, в размере 10%, а с капиталом менее 5 млн евро — 11%.

4.3. Привлеченные средства коммерческого банка и их структура

Структура привлеченных средств

Специфика ресурсной базы коммерческих банков состоит в том, что ее основную часть составляют привлеченные средства. Из них основную долю формируют депозиты, а меньшую — прочие привлеченные средства (заемные средства). Депозиты по экономическому содержанию можно разделить на такие группы: депозиты до востребования, срочные депозиты, депозиты физических лиц. ценные бумаги. Структура привлеченных средств коммерческих банков для отдельного региона характеризуется приведенными ниже данными, %.

Привлеченные средства, % от всех ресурсов. 82.4

В том числе:

Депозиты. 79,4

Из них:

депозиты довостребования. 38,7

срочные депозиты. 12,0

депозиты физических лиц. 21,3

ценные бумаги. 7,4

Прочие привлеченные средства (межбанковские займы). 3.0

Как видно, в привлеченных ресурсах ведущее место занимают депозиты, н том числе депозиты до востребования и депозиты физических лиц.

Структура привлеченных ресурсов по кредитным организациям региона в разрезе самостоятельных коммерческих банков, филиалов иногородних банков и Сбербанку свидетельствует о том, что большая доля депозитов — у Сбербанка, а меньшая — у филиалов иногородних банков. Прочие средства (межбанковские кредиты) привлекались только самостоятельными коммерческими банками.

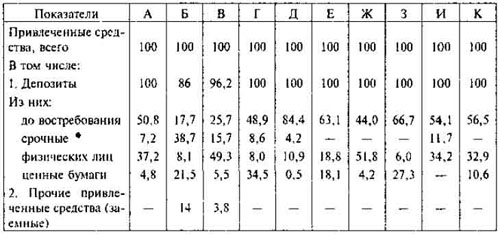

Структура привлеченных ресурсов по отдельным коммерческим банкам отличается от обшей, так как учитывает индивидуальные особенности их деятельности. Структура привлеченных ресурсов по 10 коммерческим банкам приведена в табл. 4.4.

Структура привлеченных ресурсов по отдельным коммерческим банкам (A — K),%

По большинству коммерческих банков (в 8 из 10) привлеченные ресурсы были сформированы полностью за счет депозитов, и только два банка использовали заемные средства.

В структуре депозитов как по всем коммерческим банкам, так и по большинству отдельных банков наибольшую долю составляют депозиты до востребования. Они представлены такими остатками свободных денежных средств:

- на расчетных (или контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

- на счетах физических лиц — предпринимателей;

- на счетах фондов различного назначения;

- на корреспондентских счетах других банков (счета лоро);

- на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

- средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным с валютными и фондовыми биржами).

Наибольшую долю в депозитах до востребования занимают остатки на счетах: по коммерческим банкам региона более — 80%. Структура привлеченных средств на счетах приведена ниже, %:

Счета негосударственных предприятий. 84,3

Счета предприятий, находящихся в федеральной собственности. 9,8

Счета предприятий, находящихся в государственной (кроме

федеральной) собственности. 3,9

Прочие счета. 2,0

Наибольшую долю свободных денежных средств на счетах имеют негосударственные предприятия, хотя для банка более выгодными являются текущие и бюджетные счета, счета спецфондов, поскольку характер движения средств по ним (суммы, сроки, периодичность потупления денег и осуществление платежей) может быть заранее известен банку. Владельцы бюджетных и текущих счетов из-за своего статуса не претендуют на кредиты коммерческих банков, что позволяет последним использовать эти средства в активных операциях по своему усмотрению. Весьма привлекательными являются операции, связанные с кассовым исполнением бюджета, так как они сопряжены с аккумуляцией на банковских счетах денежных средств в крупных размерах. Однако в настоящее время возможности коммерческих банков в этом направлении ограничены из-за сужения круга обслуживания бюджетной клиентуры.

Характеристика привлеченных средств

Депозиты до востребования предназначены для текущих расчетов (хранения). Инициатива открытия таких счетов исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банков.

Депозиты до востребования считаются подвижным ресурсом банков. Владельцы счетов могут в любой момент изъять средства. В связи с этим банки выплачивают владельцам счетов самый низкий процент или вообще ничего не платят. Однако, несмотря на мобильность депозитов до востребования, в среднем по коммерческим банкам они выступают стабильным ресурсом. Отсюда банки, заинтересованные в клиентах, особенно финансово устойчивых, имеющих постоянно на счетах денежные средства, стремятся привлечь предприятия путем предоставления дополнительных услуг владельцам счетов и повышения качества обслуживания.

Срочные депозиты — это денежные средства юридических лиц, внесенные на определенные договорами сроки. При этом фиксированный срок может быть разным: по депозитам банков — от одного дня и выше, а по другим депозитам — от 30 дней и выше. В соответствии с правилами ведения бухгалтерского учета в банках срочные депозиты классифицируются по следующим срокам: до 30 дней (по депозитам банков); 31 — 90 дней; 91 — 180 дней; 181 день — 1 год; 1 — 3 года; свыше 3 лет. В связи с невостребованностью некоторых срочных депозитов выделяются депозиты с истекшим сроком обращения. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов.

Суммы срочных депозитов должны быть неизменны в течение оговоренного срока, хотя практикуются срочные вклады с дополнительным взносом. По срочным депозитам банк выплачивает более высокие проценты по сравнению с депозитами до востребования. Увеличение доли срочных депозитов в общей сумме мобилизуемых средств является положительным моментом, несмотря на рост процентных расходов. Срочные депозиты оказываются наиболее стабильной частью привлекаемых ресурсов, что позволяет осуществлять кредитование на более длительные сроки и, следовательно, под более высокий процент.

Депозиты физических лиц — денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическим лицом в целях хранения и получения дохода на условиях договора банковского вклада. Банки принимают вклады на условиях выдачи по первому требованию (до востребования) либо на условиях возврата по истечении определенного договором срока (срочные вклады).

Депозиты физических лиц по срокам привлечения группируются следующим образом: до востребования; до 30 дней; от 31 до 90 дней; от 91 до 180 дней; от 181 дня до 1 года; от 1 года до 3 лет; свыше 3 лет — для расчетов с использованием пластиковых карт. По депозитам до востребования выплачиваются самые низкие доходы (по Сбербанку — 1% годовых, по некоторым самостоятельным коммерческим банкам процентная ставка бывает выше).

Исходя из срока, суммы и других условий виды вкладов могут быть разные. Так, в Сбербанке в настоящее время предлагаются такие виды вкладов:

- до востребования в рублях и иностранной валюте;

- пенсионный до востребования и срочный;

- компенсационный (от лиц, имеющих право на получение компенсации в соответствии с указами Президента РФ и постановлениями Правительства РФ);

- особый номерной (с сохранением анонимности владельцев);

- молодежный вклад (от граждан с 14 до 23 лет);

- валютные вклады: с ежемесячным начислением процентов; особые; пополняемые; срочные депозиты (на 3 и 6 месяцев);

- сберегательные вклады на разные сроки: от 1 месяца и 1 дня и больше.

Структура вкладов населения по срокам по банкам России на 1 декабря 2004 г. характеризуется следующими данными, % к итогу:

До востребования. 15,79