Ипотека на комнату

Ипотека на комнату — предложения банков на покупку комнаты в коммунальной или обычной квартире. Банки предлагают 67 программ от 38 банков под ставку от 0.1%. Сравните все предложения, рассчитайте переплату калькулятором и оформите ипотечный кредит на комнату.

Показать весь

Подобрать кредит

Подать единую заявку

Лучшие ипотека на комнату

Семейная ипотека

Альфа-Банк Лиц. № 1326

ставка в год

платеж в месяц

Получить кредит

Ипотека по двум документам

СберБанк Лиц. № 1481

ставка в год

платеж в месяц

Получить кредит

Залоговый кредит+

Норвик Банк (Вятка Банк) Лиц. № 902

ставка в год

платеж в месяц

Получить кредит

Хатон.ру Лиц. № —

ставка в год

платеж в месяц

Получить кредит

Мы подобрали для вас 67 ипотечных кредитов на комнату в России

Сравнение лучших ипотечных кредитов на комнату в России

- Все предложения (67)

- Сравнить лучшие (38)

Альфа-Банк, Лиц. № 1326

платеж в месяц

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

3127 заявок Узнать решение Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 750 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

Требования

Возраст заемщика:

От 21 до 70 лет

Регистрация:

Не требуется

Стаж работы:

- На последнем месте от 4 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Необязательные документы:

Трудовая книжка (копия), военный билет, снилс, свидетельство о постановке на налоговый учет (инн)

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

750 тыс- 70 млн

3 года — 30 лет

Без справки о доходах

Залог приобретаемой недвижимости

Об организации

Организация:

АКЦИОНЕРНОЕ ОБЩЕСТВО «АЛЬФА-БАНК»

alfabank.ru

Головной офис:

107078, г.Москва, ул.Каланчевская, д.27

- Отделения Альфа-Банк в России

- Банкоматы Альфа-Банк в России

Подробнее о кредите Узнать решение

Альфа-Банк, Лиц. № 1326

платеж в месяц

Возраст от 22 до 44 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

528 заявок Узнать решение Преимущества

Альфа-Банк, Лиц. № 1326

платеж в месяц

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Альфа-Банк, Лиц. № 1326

платеж в месяц

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Россельхозбанк, Лиц. № 3349

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 100 тыс

Срок кредитования:

до 300 месяцев

- на счет заемщика

Аннуитетный

размер неустойки зависит от периода ее начисления относительно даты окончания начисления процентов и определяется Индивидуальными условиями кредитования.

Требования

Возраст заемщика:

От 21 до 65 лет

Гражданство РФ:

Регистрация:

Постоянная

Стаж работы:

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия), военный билет, свидетельство о браке, снилс, справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

100 тыс- 5 млн

1 месяц — 25 лет

Справка по форм. банка, 2-НДФЛ

Личное страхование, Залог приобретаемой недвижимости

Об организации

Организация:

Открытое акционерное общество «Российский Сельскохозяйственный банк»

Головной офис:

119034, г.Москва, Гагаринский пер., д.3

- Отделения Россельхозбанк в России

- Банкоматы Россельхозбанк в России

Россельхозбанк, Лиц. № 3349

платеж в месяц

Возраст от 21 до 35 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

![]()

РНКБ, Лиц. № 1354

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости Для клиента банка

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 600 тыс

Срок кредитования:

до 300 месяцев

- на счет заемщика

Аннуитетный

В размере, предусмотренном Индивидуальными условиями, за каждый день просрочки исполнения.

Требования

Возраст заемщика:

От 18 до 75 лет

Гражданство РФ:

Регистрация:

Постоянная

Стаж работы:

- На последнем месте от 6 месяцев

Обязательные документы:

Паспорт, снилс

Необязательные документы:

Трудовая книжка (копия), трудовой договор (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 600 тыс

3 года — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости, Для клиента банка

600 тыс- 12 млн

3 года — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

600 тыс- 12 млн

3 года — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

Об организации

Организация:

Российский национальный коммерческий банк (публичное акционерное общество)

Головной офис:

295000, Республика Крым, г.Симферополь, ул.Набережная имени 60-летия СССР, д.34

- Отделения РНКБ в России

- Банкоматы РНКБ в России

![]()

РНКБ, Лиц. № 1354

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

![]()

РНКБ, Лиц. № 1354

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог имеющейся недвижимости

Преимущества

![]()

РНКБ, Лиц. № 1354

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

![]()

РНКБ, Лиц. № 1354

платеж в месяц

Возраст от 21 до 70 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

УБРиР, Лиц. № 429

платеж в месяц

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 300 месяцев

- на счет заемщика

Аннуитетный

Требования

Возраст заемщика:

От 19 до 75 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия)

Необязательные документы:

Военный билет, свидетельство о временной регистрации, снилс, свидетельство о постановке на налоговый учет (инн), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

300 тыс- 12 млн

5 лет — 25 лет

Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме, Справка из ПФР

Залог приобретаемой недвижимости

300 тыс- 12 млн

5 лет — 25 лет

Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме, Справка из ПФР

Залог приобретаемой недвижимости

5 млн- 30 млн

5 лет — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме, Справка из ПФР

Залог приобретаемой недвижимости

300 тыс- 30 млн

5 лет — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме, Справка из ПФР

Залог приобретаемой недвижимости

300 тыс- 6 млн

5 лет — 25 лет

Без справки о доходах

Залог приобретаемой недвижимости

Об организации

Организация:

Публичное акционерное общество «Уральский банк реконструкции и развития»

Головной офис:

620014, г.Екатеринбург, ул.Сакко и Ванцетти, д.67

- Отделения УБРиР в России

- Банкоматы УБРиР в России

УБРиР, Лиц. № 429

платеж в месяц

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

УБРиР, Лиц. № 429

платеж в месяц

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей / Залог имеющейся недвижимости

Преимущества

УБРиР, Лиц. № 429

платеж в месяц

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

УБРиР, Лиц. № 429

платеж в месяц

Возраст от 19 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

В размере ключевой ставки Банка России, действующей на дату заключения Договора, с суммы просроченного платежа.

Требования

Возраст заемщика:

От 18 до 75 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 3 месяцев

Обязательные документы:

Необязательные документы:

Загранпаспорт, военный билет, свидетельство о временной регистрации, документы по передаваемому в залог имуществу, снилс, трудовой договор (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

300 тыс- 100 млн

1 год — 30 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

Об организации

Организация:

Публичное акционерное общество «Сбербанк России»

sberbank.ru

Головной офис:

117997, г. Москва, ул. Вавилова, д. 19

- Отделения СберБанк в России

- Банкоматы СберБанк в России

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 18 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости Для клиента банка

Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 21 до 60 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

СберБанк, Лиц. № 1481

платеж в месяц

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

Преимущества

Промсвязьбанк, Лиц. № 3251

платеж в месяц

Возраст от 21 до 70 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 500 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

0,06% от суммы просроченной задолженности за каждый календарный день просрочки.

Требования

Возраст заемщика:

От 21 до 70 лет

Гражданство РФ:

Регистрация:

Постоянная

Стаж работы:

- На последнем месте от 4 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, снилс, справка о доходах

Необязательные документы:

Трудовая книжка (копия), военный билет, свидетельство о браке

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

500 тыс- 12 млн

3 года — 30 лет

Справка по форм. банка, 2-НДФЛ, Справка в своб. форме, Выписка со счёта

Залог приобретаемой недвижимости

Об организации

Организация:

Публичное акционерное общество «Промсвязьбанк»

Головной офис:

109052, г.Москва, ул.Смирновская, д.10, стр. 22

- Отделения Промсвязьбанк в России

- Банкоматы Промсвязьбанк в России

Промсвязьбанк, Лиц. № 3251

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Банк «Открытие», Лиц. № 2209

платеж в месяц

Возраст от 18 до 70 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости Для клиента банка

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 500 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

В размере ключевой ставки ЦБ РФ на день заключения кредитного договора от суммы просроченного платежа.

Требования

Возраст заемщика:

От 18 до 70 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Необязательные документы:

Трудовая книжка (копия), военный билет, трудовой договор (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

500 тыс- 60 млн

3 года — 30 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме

Личное страхование, Залог приобретаемой недвижимости, Для клиента банка

500 тыс- 30 млн

3 года — 30 лет

Без справки о доходах

Залог приобретаемой недвижимости

Об организации

Организация:

ПАО «Банк « ФК Открытие»

Головной офис:

119021, г. Москва, ул. Летниковская, д. 2, стр. 4

- Отделения Банк «Открытие» в России

- Банкоматы Банк «Открытие» в России

Дальневосточный банк, Лиц. № 843

платеж в месяц

Возраст от 20 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

в размере ключевой ставки ЦБ РФ на день заключения кредитного договора

Требования

Возраст заемщика:

От 20 до 65 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 3 месяцев

- Общий стаж работы от 6 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия), справка о доходах

Необязательные документы:

Военный билет, свидетельство о постановке на налоговый учет (инн), водительское удостоверение

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 300 тыс

1 год — 30 лет

Справка по форм. банка, 2-НДФЛ, Выписка со счёта

Залог приобретаемой недвижимости

Об организации

Организация:

Акционерное общество «Дальневосточный банк»

Головной офис:

690990, г. Владивосток, ул. Верхнепортовая, д. 27-а

- Отделения Дальневосточный банк в России

- Банкоматы Дальневосточный банк в России

Челябинвестбанк, Лиц. № 493

платеж в месяц

Возраст от 20 до 73 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 240 месяцев

- на счет заемщика

Аннуитетный

Требования

Возраст заемщика:

От 20 до 73 лет

Регистрация:

Постоянная

Стаж работы:

- На последнем месте от 6 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия), военный билет, документы по передаваемому в залог имуществу, снилс

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 300 тыс

1 год — 20 лет

Без справки о доходах

Залог приобретаемой недвижимости

Об организации

Организация:

АКЦИОНЕРНЫЙ ЧЕЛЯБИНСКИЙ ИНВЕСТИЦИОННЫЙ БАНК «ЧЕЛЯБИНВЕСТБАНК» (ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО)

chelinvest.ru

Головной офис:

454113, г.Челябинск, пл.Революции, д.8

- Отделения Челябинвестбанк в России

- Банкоматы Челябинвестбанк в России

Челябинвестбанк, Лиц. № 493

платеж в месяц

Возраст от 20 до 73 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Банк Акцепт, Лиц. № 567

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости Для клиента банка

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

В размере ключевой ставки ЦБ РФ на день заключения договора, за каждый день просрочки платежа.

Требования

Возраст заемщика:

От 21 до 65 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 6 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия), военный билет, снилс, трудовой договор (копия), справка о доходах

Необязательные документы:

Свидетельство о браке, водительское удостоверение, диплом о средне-специальном или высшем образовании

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

300 тыс- 10 млн

5 лет — 30 лет

Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости, Для клиента банка

300 тыс- 10 млн

5 лет — 30 лет

Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

Об организации

Организация:

Акционерное общество «Банк Акцепт»

Головной офис:

630099, г. Новосибирск, ул. Советская, д. 14

- Отделения Банк Акцепт в России

- Банкоматы Банк Акцепт в России

Таврический, Лиц. № 2304

платеж в месяц

Возраст от 20 до 65 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 300 месяцев

- на счет заемщика

Аннуитетный

В размере ключевой ставки Центрального банка Российской Федерации в процентах годовых на сумму просроченного платежа за каждый календарный день просрочки.

Требования

Возраст заемщика:

От 20 до 65 лет

Регистрация:

Не требуется

Стаж работы:

- На последнем месте от 6 месяцев

Обязательные документы:

Паспорт, документы по рефинансируемому кредиту

Необязательные документы:

Трудовая книжка (копия), военный билет, свидетельство о временной регистрации, свидетельство о браке, справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 300 тыс

3 года — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

от 500 тыс

3 года — 30 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ

Залог приобретаемой недвижимости

Об организации

Организация:

Санкт-Петербургский акционерный коммерческий банк «Таврический» (открытое акционерное общество)

Головной офис:

191123, г.Санкт-Петербург, ул.Радищева, д.39

- Отделения Таврический в России

- Банкоматы Таврический в России

Таврический, Лиц. № 2304

платеж в месяц

Возраст от 20 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Металлинвестбанк, Лиц. № 2440

платеж в месяц

Возраст от 18 до 70 лет

Требуется подтверждение доходов

Без поручителей / Залог имеющейся недвижимости Для клиента банка

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 250 тыс

Срок кредитования:

до 180 месяцев

- на счет заемщика

Аннуитетный

в размере, согласованном Сторонами в Индивидуальных условиях, от неуплаченной/несвоевременно уплаченной Заемщиком суммы за каждый день просрочки

Требования

Возраст заемщика:

От 18 до 70 лет

Гражданство РФ:

Регистрация:

Стаж работы:

- На последнем месте от 4 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия), военный билет, свидетельство о браке, документы по передаваемому в залог имуществу, справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог имеющейся недвижимости

Ставки по кредиту

250 тыс- 25 млн

1 год — 15 лет

Справка по форм. банка, 2-НДФЛ, Справка из ПФР

С плохой КИ, Личное страхование, Залог имеющейся недвижимости, Для клиента банка/Для сотрудника компании партнёра

250 тыс- 25 млн

1 год — 15 лет

Справка по форм. банка, 2-НДФЛ, Справка из ПФР

С плохой КИ, Личное страхование, Залог имеющейся недвижимости, Для клиента банка/Для сотрудника компании партнёра

Об организации

Организация:

АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «МЕТАЛЛУРГИЧЕСКИЙ ИНВЕСТИЦИОННЫЙ БАНК» (ПУБЛИЧНОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО)

metallinvestbank.ru

Головной офис:

119180, г. Москва, ул. Большая Полянка, д. 47, строение 2

- Отделения Металлинвестбанк в России

- Банкоматы Металлинвестбанк в России

Курган, Лиц. № 2568

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости / Другое

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 100 тыс

Срок кредитования:

до 240 месяцев

- на счет заемщика

- наличными

- на картсчет

Аннуитетный

пеня/неустойка согласно величине ключевой ставки Банка России, действующей на момент нарушения заемщиком своих обязательств.

Требования

Возраст заемщика:

От 21 до 65 лет

Гражданство РФ:

Регистрация:

Постоянная

Обязательные документы:

Паспорт, документы по передаваемому в залог имуществу, снилс, справка о доходах

Необязательные документы:

Трудовая книжка (копия), трудовой договор (копия)

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости / Другое

Ставки по кредиту

100 тыс- 100 млн

6 месяцев — 20 лет

Справка по форм. банка, 2-НДФЛ, Справка в своб. форме

Залог приобретаемой недвижимостиЗалог имеющейся недвижимости

Об организации

Организация:

Акционерный коммерческий инвестиционный банк «КУРГАН» публичное акционерное общество

Головной офис:

640000, г. Курган, ул. Гоголя, д. 78

- Отделения Курган в России

- Банкоматы Курган в России

Агора, Лиц. № 3231

платеж в месяц

Возраст от 20 до 75 лет

Требуется подтверждение доходов

Поручительство / Залог приобретаемой недвижимости / Залог имеющейся недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 100 тыс

Срок кредитования:

до 120 месяцев

- на счет заемщика

Аннуитетный

20% годовых в случае, если по условиям Договора на сумму потребительского кредита проценты за соответствующий период нарушения обязательств начисляются. В случае если проценты на сумму потребительского кредита за соответствующий период нарушения обязательств не начисляются, 0.1% от суммы просроченной задолженности за каждый день нарушения обязательств.

Требования

Возраст заемщика:

От 20 до 75 лет

Гражданство РФ:

Регистрация:

Постоянная

Стаж работы:

- На последнем месте от 6 месяцев

Обязательные документы:

Паспорт, загранпаспорт, документы по передаваемому в залог имуществу, снилс, трудовой договор (копия), свидетельство о постановке на налоговый учет (инн), справка о доходах

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Поручительство / Залог приобретаемой недвижимости / Залог имеющейся недвижимости

Ставки по кредиту

от 100 тыс

1 месяц — 10 лет

Справка по форм. банка, 2-НДФЛ, Справка в своб. форме

С поручителем, Залог приобретаемой недвижимостиЗалог имеющейся недвижимости

Об организации

Организация:

Коммерческий Банк «АГОРА» (общество с ограниченной ответственностью)

Головной офис:

129090, г. Москва, переулок 2-й Троицкий, дом 3

- Отделения Агора в России

- Банкоматы Агора в России

Росбанк Дом, Лиц. № 2272

платеж в месяц

Возраст от 20 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 420 месяцев

- на счет заемщика

Аннуитетный

Требования

Возраст заемщика:

От 20 до 75 лет

Регистрация:

Не требуется

Обязательные документы:

Паспорт, документы по рефинансируемому кредиту

Необязательные документы:

Трудовая книжка (копия), справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 300 тыс

3 года — 35 лет

Без справки о доходах, 2-НДФЛ, 3-НДФЛ

Залог приобретаемой недвижимости

Об организации

Организация:

Публичное акционерное общество РОСБАНК

rosbank-dom.ru

Головной офис:

107078, г. Москва, ул.Маши Порываевой, д.34

Росбанк Дом, Лиц. № 2272

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог имеющейся недвижимости

Преимущества

Росбанк Дом, Лиц. № 2272

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Росбанк Дом, Лиц. № 2272

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Росбанк Дом, Лиц. № 2272

платеж в месяц

Возраст от 21 до 65 лет

Требуется подтверждение доходов

Без поручителей / Залог имеющейся недвижимости

Преимущества

ТрансКапиталБанк, Лиц. № 2210

платеж в месяц

Возраст от 20 до 70 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 500 тыс

Срок кредитования:

до 300 месяцев

- на счет заемщика

Аннуитетный

В размере ключевой ставки Центрального банка Российской Федерации на день заключения договора

Требования

Возраст заемщика:

От 20 до 70 лет

Регистрация:

Не требуется

Стаж работы:

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Необязательные документы:

Справка о доходах

Подтверждение дохода:

Подтверждение дохода необязательно

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 500 тыс

10 лет — 25 лет

Без справки о доходах, Справка по форм. банка, 2-НДФЛ, Справка из ПФР, Выписка со счёта

Залог приобретаемой недвижимости

Об организации

Организация:

Публичное акционерное общество «ТРАНСКАПИТАЛБАНК»

Головной офис:

109147, г. Москва, ул. Воронцовская, д. 27/35

- Отделения ТрансКапиталБанк в России

- Банкоматы ТрансКапиталБанк в России

Инвестторгбанк, Лиц. № 2763

платеж в месяц

Возраст от 20 до 70 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 500 тыс

Срок кредитования:

до 300 месяцев

- на счет заемщика

Аннуитетный

0,02% от суммы просроченной задолженности за каждый календарный день просрочки.

Требования

Возраст заемщика:

От 20 до 70 лет

Регистрация:

Не требуется

Стаж работы:

- На последнем месте от 3 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, справка о доходах

Необязательные документы:

Трудовая книжка (копия), свидетельство о постановке на налоговый учет (инн)

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

от 500 тыс

10 лет — 25 лет

Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме, Справка из ПФР, Выписка со счёта

С плохой КИ, Залог приобретаемой недвижимости

Об организации

Организация:

Акционерный коммерческий банк «ИНВЕСТИЦИОННЫЙ ТОРГОВЫЙ БАНК» (публичное акционерное общество)

Головной офис:

115054, г.Москва, ул.Дубининская, д.45

Челиндбанк, Лиц. № 485

платеж в месяц

Возраст от 21 до 70 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости Для клиента банка

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 240 месяцев

- на счет заемщика

- наличными

Аннуитетный

0,015% от суммы просроченного платежа за каждый день просрочки

Требования

Возраст заемщика:

От 21 до 70 лет

Гражданство РФ:

Регистрация:

Постоянная

Стаж работы:

- На последнем месте от 6 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, трудовая книжка (копия), справка о доходах

Необязательные документы:

Свидетельство о браке, документы по передаваемому в залог имуществу, документы по рефинансируемому кредиту

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости / Залог имеющейся недвижимости

Ставки по кредиту

от 300 тыс

1 год — 20 лет

Справка по форм. банка, 2-НДФЛ, Справка из ПФР

Залог приобретаемой недвижимостиЗалог имеющейся недвижимости, Для клиента банка

от 300 тыс

1 год — 20 лет

Справка по форм. банка, 2-НДФЛ, Справка из ПФР

Залог приобретаемой недвижимостиЗалог имеющейся недвижимости

Об организации

Организация:

АКЦИОНЕРНЫЙ КОММЕРЧЕСКИЙ БАНК «ЧЕЛИНДБАНК» (открытое акционерное общество)

chelindbank.ru

Головной офис:

454091, г.Челябинск, ул.К. Маркса, д.80

- Отделения Челиндбанк в России

- Банкоматы Челиндбанк в России

Севергазбанк, Лиц. № 2816

платеж в месяц

Возраст от 20 до 71 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 300 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

В размере 0,1% или 0,2% (в зависимости от условий Кредитного договора) от суммы просроченного платежа по исполнению обязательств по возврату суммы кредита, уплате процентов за каждый календарный день просрочки до даты поступления просроченного платежа на счет Кредитора.

Требования

Возраст заемщика:

От 20 до 71 лет

Регистрация:

Обязательные документы:

Паспорт, военный билет, справка о доходах

Необязательные документы:

Трудовая книжка (копия), свидетельство о временной регистрации, снилс, трудовой договор (копия)

Подтверждение дохода:

Требуется подтверждение доходов

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

300 тыс- 20 млн

3 года — 30 лет

Справка по форм. банка, 2-НДФЛ, 3-НДФЛ, Справка в своб. форме

Залог приобретаемой недвижимости

Об организации

Организация:

Публичное акционерное общество «СЕВЕРГАЗБАНК»

severgazbank.ru

Головной офис:

160001, г.Вологда, ул.Благовещенская, д.3

- Отделения Севергазбанк в России

- Банкоматы Севергазбанк в России

Севергазбанк, Лиц. № 2816

платеж в месяц

Возраст от 20 до 71 лет

Требуется подтверждение доходов

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Банк ВТБ, Лиц. № 1000

платеж в месяц

Возраст от 21 до 75 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

- Параметры кредита

- Пример расчета

- О банке

Сумма кредита:

от 500 тыс

Срок кредитования:

до 360 месяцев

- на счет заемщика

Аннуитетный

в размере, предусмотренном Индивидуальными условиями, за каждый день просрочки исполнения.

Требования

Возраст заемщика:

От 21 до 75 лет

Регистрация:

Стаж работы:

- На последнем месте от 1 месяцев

- Общий стаж работы от 12 месяцев

Обязательные документы:

Паспорт, снилс

Подтверждение дохода:

Не требуется

Залог/поручительство:

Без поручителей / Залог приобретаемой недвижимости

Ставки по кредиту

500 тыс- 60 млн

1 год — 30 лет

Без справки о доходах

Залог приобретаемой недвижимости

500 тыс- 60 млн

1 год — 30 лет

Без справки о доходах

Залог приобретаемой недвижимости, Для клиента банка

Об организации

Организация:

Банк ВТБ (публичное акционерное общество)

Головной офис:

190000, г. Санкт-Петербург, ул Большая Морская, 29

- Отделения Банк ВТБ в России

- Банкоматы Банк ВТБ в России

Банк ВТБ, Лиц. № 1000

платеж в месяц

Возраст от 21 до 50 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Банк ВТБ, Лиц. № 1000

платеж в месяц

Возраст от 21 до 50 лет

Без справки о доходах

Без поручителей / Залог приобретаемой недвижимости

Преимущества

Платеж в месяц

Новостройки

750 тыс — 70 млн

3 года — 30 лет

Узнать решение

Сельская ипотека

100 тыс — 5 млн

1 месяц — 25 лет

![]()

Квартира в новостройке

600 тыс — 12 млн

3 года — 25 лет

Готовое жилье

300 тыс — 30 млн

5 лет — 25 лет

Молодёжная ипотека

300 тыс — 100 млн

1 год — 30 лет

Госпрограмма 2020

500 тыс — 12 млн

3 года — 30 лет

Вторичное жилье

500 тыс — 60 млн

3 года — 30 лет

Долевое строительство жилья

1 год — 30 лет

ИнвестИпотека

1 год — 20 лет

Кредит на приобретение недвижимости на вторичном рынке

300 тыс — 10 млн

5 лет — 30 лет

Рефинансирование

300 тыс — 500 тыс

3 года — 25 лет

Под залог недвижимости

250 тыс — 25 млн

1 год — 15 лет

100 тыс — 100 млн

6 месяцев — 20 лет

Кредит на приобретение недвижимости

1 месяц — 10 лет

Рефинансирование ипотеки

3 года — 35 лет

Приобретение недвижимости

10 лет — 25 лет

Приобретение недвижимости

10 лет — 25 лет

Кредит на приобретение готовой жилой недвижимости

1 год — 20 лет

Готовое жилье

300 тыс — 20 млн

3 года — 30 лет

Вторичное жилье

500 тыс — 60 млн

1 год — 30 лет

Обновлено 26.06.2023

Онлайн-заявка

Подать единую заявку

Отзывы об ипотеках на комнату

Спасибо за помощь при оформлении ипотеки

Недавно оформили в банке ипотеку и я могу поделиться своим небольшим отзывом. Изначально мы с женой шли особо не понимая что делать, узнали заранее что есть какие-то тарифы, но решили все уже выяснить в специализированном отделении в Москве. Сотрудник грамотный, хоть и молодой и не кажется таким опы. Читать далее

Николай Березин Москва Альфа-Банк

Консультировался по ипотеке

Удобное приложение и сайт, получал через чат поддержку хорошую консультацию по ипотечному кредиту и условия оператор рассказал и помог разобраться с платежами. Интересовало досрочное закрытие в перспективе) На каждый ответ отвечал быстро и вежливо + быстро. Я смог сам рассчитать ипотеку по калькулят. Читать далее

Станислав Москва Альфа-Банк

Рефинансирование ипотеки

Столкнулся с проблемой при рефинансировании ипотеки, банк в одностороннем порядке заблокировал деньги ни указав ни одного из пунктов на основании чего он это сделал и на все мои обращения сводит их к сотруднику банка который проводил сделку, который в силу своих должностных обязанностей не может реш. Читать далее

Алексей Санкт-Петербург Совкомбанк

Спасибо альфе за классных сотрудников!

Хотел бы просто поблагодарить сотрудников, круто когда банк так серьезно относится к подбору своего персонала. Часто прихожу именно в отделения если у меня есть какие-то вопросы. Я приходил и для получения новой карты, и для обсуждения каких-то мелких вопросов и приходил даже на консультации. Каса. Читать далее

Кирилл Федоров Москва Альфа-Банк

Мне нравится

Здравствуйте! Мы молодая семья, у нас уже двое прекрасных малышей! На протяжении очень долгого времени мы с женой арендовали съемное жилье, это очень нас так сказать, напрягало! Решили с ней, что все таки нам пора приобрести свою квартиру и хватит уже платить чужому дяде! Обратились мы в Хатон, для. Читать далее

Николай Москва Хатон.ру

Помощь в одобрении ипотеки

Обратились в банк с целью отредактировать заявку на ипотеку, поскольку понадобилось больше средств, чем планировали и продавец просил включить материнский капитал в тело кредита, чтобы не дожидаться перечисления средств из пенсионного фонда. Сумма ипотеки была больше значительно чем одобрили в первы. Читать далее

Виктория Томск СберБанк

Новости об ипотеках

«Серые схемы» для ипотечников: эксперт предупредил, чего нужно опасаться

«Банк не разрешит»: эксперты развеяли мифы о продаже ипотечной квартиры

Молодежи оплатят половину аренды жилья: что за компенсацию предложил Минстрой РФ?

Персональные советы по кредитам

Сложные финансовые понятия простым языком

- Кредит для малого бизнеса под 2 процента годовых — условия, как получить и не возвращать кредит на возобновление деятельности

- Автокредиты в Сбербанке – условия, оформление, тарифы

- Что значит «предварительно одобрен кредит»

Вопросы и ответы

Сервис для решения любых финансовых вопросов

- По каким дням в НБКИ обновляются базы кредитного рейтинга?

- Как перевести акции с брокерского счета на ИИС?

- Как переоформить пенсионный вклад инвалиду на родственников?

Условия ипотеки на комнату

Приобретение жилья в ипотеку — более доступный вариант для граждан, не имеющих возможности купить квартиру или дом за счет личных средств. Такая форма может оказаться неподъемной для некоторых заемщиков, поэтому банки предлагают оформить ипотечный кредит на комнату, а не на квартиру целиком.

Можно ли купить комнату в ипотеку?

Подобные программы не пользуются большим спросом, поэтому небольшое количество банков работает в этом направлении. Законодательно такая форма перехода прав собственности не запрещается: если у человека есть в собственности комната или доля в квартире, он может продать ее, в том числе и в ипотеку. Соответственно, приобрести объект с привлечением кредитных средств можно. Главное — найти банк, которые делает такое предложение.

Условия приобретения зависят от банка. Первоначальный взнос, как и по стандартным предложениям, составит от 10%. Сумма привязывается к региону и к стоимости квартиры: в Москве и СПб цена комнаты может достигать нескольких миллионов рублей, и этот момент банки стараются предусмотреть. Ипотека на комнату не подпадает под программу государственной поддержки, поэтому выдается по стандартной ставке — от 6-7% годовых. Срок также стандартный — до 30 лет.

Требования к жилью

Продавец должен обладать натуральной долей — конкретным количеством квадратных метров, чтобы их можно было выделить в комнату. Далее комната должна обладать отдельным санузлом и выделенными счетчиками потребления коммунальных ресурсов. Эти требования встречаются в каждом случае. Также:

- Рассматриваются квартиры только на вторичном рынке недвижимости.

- Многоквартирный дом не должен находиться на стадии выселения.

- У продавца есть все документы на его долю, включая и права собственности.

Следовательно, у продавца должны быть на руках все документы на его долю. Выделенный санузел необходим для того, чтобы заемщик, после приобретения доли, не создавал неудобства остальным жильцам.

Требования к заемщику

Для получения ипотеки на покупку комнаты потенциальный заемщик должен соответствовать требованиям кредитора. При этом совокупность требований может разниться в зависимости от банка, в котором оформляется договор:

- Возраст — от 20 (21) года.

- Регистрация в регионе нахождения кредитной организации

- Наличие постоянного места работы, стажа, стабильного дохода.

- Хорошая кредитная история.

- Возможность подтвердить свою платежеспособность документально.

В части возраста заемщика могут быть варианты, но чаще всего банки кредитуют лиц, которым на момент обращения уже исполнился 21 год. Также можно воспользоваться предложениями без подтверждения платежеспособности, но выгодными их называть нельзя, так как выдается такая ипотека под высокий процент. Что касается конечного списка требований, то его следует уточнять до подачи заявки.

Документы

Пакет документов зависит от того, какие требования выдвигаются кредитором по отношению к заемщику. Если ипотека на комнату оформляется с подтверждением платежеспособности, то потребуются:

- паспорт гражданина РФ,

- справка 2-НДФЛ,

- выписка из трудовой книжки (выписка из ЭТК),

- справка по форме банка,

- данные о комнате — если заемщик подбирает ее самостоятельно, а не пользуется предложениями кредитной организации.

Если подтверждение доходов не требуется, то соглашение оформляется на основании паспорта гражданина РФ и анкеты-заявления.

Какие банки дают ипотеку на комнату?

Получить ипотеку на комнату можно в нескольких общефедеральных и региональных (местных) банках. Это объясняется тем, что покупка комнаты не считается востребованным предложением среди потенциальных заемщиков. Более того, стоимость комнаты, как правило, не намного ниже цены на однокомнатную квартиру, поэтому на подобные продукты и нет хорошего спроса. Если заемщик планирует приобрести комнату, то он может воспользоваться программами следующих кредитных организаций:

Альфа-Банк, Лиц. № 1326

600 тыс — 12 млн

3 года — 30 лет

Норвик Банк (Вятка Банк), Лиц. № 902

500 тыс — 20 млн

1 месяц — 20 лет

Эти банки предлагают заемщикам воспользоваться их ипотечными программами на предмет покупки в кредит комнаты. У Сбербанка и Росбанка есть ряд готовых предложений, по которым не нужно собирать пакет документов и проверять их юридическую чистоту. Эти комнаты, как и их собственники, уже проверены банками, поэтому на них сразу можно оформлять ипотеку.

Как оформить?

Порядок оформления — стандартный, но здесь самое сложное — определиться с банком. Количество предложений ограничено, особенно в регионах, поэтому на поиск кредитора может уйти немало времени. Второй этап — подача заявки. Сделать это можно онлайн или в офисе выбранного банка. Дальнейшие этапы:

- Сбор документов.

- Подтверждение заявки.

- Поиск комнаты или рассмотрение предложений банка (при их наличии).

- Заключение кредитного договора.

- Покупка комнаты.

Примерно по такому сценарию в ипотеку приобретается не квартира целиком, а ее доля. Общая продолжительность оформления, включая и передачу доли в залог кредитору, составляет около 15 рабочих дней. Если клиент пользуется готовым предложением банка, то оформление происходит значительно быстрее.

Часто задаваемые вопросы

Можно ли получить ипотеку на комнату без первого взноса?

По всем без исключения предложениям требуется первоначальный взнос. Его размер колеблется от 10% до 15%.

Дают ли ипотеку на комнату в общежитии?

Теоретически — да, но на практике будет достаточно сложно найти соответствующее предложение. Комнаты в общежитиях и коммунальных квартирах — неликвидные активы для банка, поэтому он не пойдет на заключение подобной сделки.

Ипотека на комнату в коммунальной квартире или общежитии: банки, условия, список документов

Ипотека на комнату в коммунальной квартире или общежитии – иногда единственный выход, чтобы приобрести собственное жилье, ведь стоят такие объекты недвижимости дешевле отдельной квартиры. К тому же, часть стоимости можно покрыть средствами материнского капитала. В этом случае потребуется кредит уже на гораздо меньшую сумму. Проблема в том, что взять комнату в ипотеку можно далеко не в каждом банке. Расскажем подробно о тонкостях этого вида жилищного кредитования.

Какую комнату можно купить в кредит

Купить комнату в ипотеку вполне реально, ряд банков выдает подобные кредиты. В качестве объекта приобретения могут рассматриваться разные типы комнат (о жилых помещениях — ЖК РФ, ст. 16 (скачать)). Так, кредитные организации выдают деньги на покупку комнаты:

- в обычной квартире;

- в коммунальной квартире;

- в общежитии и гостиничного типа.

В зависимости от выбранного варианта отличается перечень документов и порядок проведения сделки. Но для начала следует определить, что представляют собой перечисленные объекты недвижимости и чем они отличаются друг от друга. Разберем особенности ипотеки на комнату.

Комната в коммуналке или обычной квартире – это отдельное жилое помещение внутри многокомнатной квартиры. Собственник имеет право пользоваться местами общего пользования (кухня, коридор, санузел) совместно с другими жильцами (Гражданский кодекс РФ, ст. 253 (скачать)). По документам этот объект недвижимости почти всегда представлен как Комната.

Отличительной особенностью такого объекта является преимущественное право покупки у соседей (Гражданский кодекс РФ, ст. 250 (скачать)). Иными словами, если вы берете ипотеку на комнату в коммунальной квартире, продавцу придется сначала известить всех владельцев других комнат и получить от них отказ от ее приобретения. Этот вариант ипотечной сделки считается одним из самых сложных и длительных.

Банки не желают рисковать и часто даже не предусматривают ипотеку на покупку комнаты в коммунальной квартире. К тому же, такой объект недвижимости сложно продать в случае невозможности заемщика выплачивать долг.

Высока вероятность одобрения ипотеки под комнату в коммуналке, если все остальные помещения уже принадлежат заемщику. После регистрации права собственности вся квартира будет находиться у одного человека (или членов его семьи), значит, риски банка минимальны.

Если комната в квартире не выделена в отдельный объект недвижимости, а значится как Доля в праве собственности, получить на нее кредит будет крайне сложно (Гражданский кодекс, ст. 246 (скачать)). Единственный вариант, когда можно купить комнату в ипотеку без выделения ее в натуре – если остальные доли уже принадлежат заемщику. После сделки квартира становится собственностью клиента и полностью оформляется в залог банку.

Другое дело – ипотека на комнату в общежитии и гостиничного типа. По сути, у владельца есть только жилая собственность, и он может пользоваться местами общего пользования аналогично коммуналке. В документах такая комната часто обозначается как квартира, поэтому при ее продаже не потребуются никакие дополнительные документы. Реализация комнаты студии в ипотеку происходит стандартным образом, и банки готовы кредитовать заемщиков под такие объекты недвижимости. К тому же, комнаты коридорного типа более ликвидны, реализовать их при необходимости не составит труда.

После погашения кредита многие заемщики решают продать комнату и купить квартиру в ипотеку, часто в том же банке.

Условия ипотеки на комнату

Традиционно выдается ипотека на комнату в коммунальной квартире в Сбербанке (скачать общие условия по продукту), поэтому основные условия кредитования мы рассмотрим на его примере. Ипотека на комнату в банке предоставляется по программе приобретения вторичного жилья. Это значит, что в данном случае действуют все стандартные параметры кредитования.

Разберем основные условия, на которых можно взять ипотеку на покупку комнаты:

- заемщик может привлекать созаемщиков для наделения их долями в праве собственности или когда не хватает платежеспособности;

- супруг титульного заемщика станет созаемщиком по ипотеке на покупку комнаты, в том числе и без подтверждения дохода (за исключением случаев, когда заключен брачный договор);

- процентная ставка на покупку комнаты в общежитии в ипотеку обычно выше, чем по остальным программам, потому как у кредитора больше рисков;

- обязателен первоначальный взнос в предусмотренном банком размере (обычно не менее 15% от стоимости комнаты);

- должно быть предоставлено равнозначное обеспечение, которым чаще всего выступает сама комната;

- залоговый объект недвижимости должен быть застрахован в течение всего срока погашения кредита (102-ФЗ Об ипотеке, ст. 31 (скачать));

- страхование жизни и здоровья, титула (от потери права собственности в течение 3 лет после выдачи займа) оформляется исключительно добровольно (ГК РФ, ст. 935 (скачать)), но банки часто повышают процентную ставку по незащищенным кредитам;

- для оплаты первого взноса можно использовать материнский капитал и другие государственные субсидии, если их условия разрешают брать ипотеку на комнату в банке.

Мало какие банки дают ипотеку на комнату, потому как для них такая сделка – высокий риск. Большинство кредиторов предпочитают брать в залог квартиры, реже – частные дома с земельными участками и коммерческие площади. Реализовать такие объекты недвижимости проще и быстрее.

Поэтому если ипотека под залог комнаты оказалась невозможна, предложите банку наложить обременение на другую имеющуюся у вас собственность. Это может быть кредит на вторичное жилье с залогом иного объекта или ссуда на личные нужды с аналогичным обеспечением. При небольшой сумме долга кредитная организация может ограничиться поручительством.

Требования к заемщикам и документы

Получить ипотеку на комнату возможно при условии соответствия заемщика все требованиям банка. Каждая кредитная организация выдвигает собственные правила выдачи займов, которые следует изучить еще до подачи заявки. Причем они применяются не только в отношении титульного заемщика, но также для созаемщиков и поручителей.

Как правило, кредиторы устанавливают следующие требования:

- возраст от 21 до 65 лет;

- гражданство России;

- постоянная прописка;

- наличие официального дохода;

- стаж от 3-6 месяцев на текущем месте.

Можно ли купить комнату под ипотеку, если нет официального трудоустройства? Все зависит от того, в какой банк вы обращаетесь. Ряд кредитных организаций позволяют купить в ипотеку комнату в общаге или коммуналке по двум документам. Но в этом случае условия кредита будут менее привлекательными – повышенная процентная ставка, высокий первый взнос (иногда даже от 50%), требование дополнительного обеспечения.

Обычно от заемщика требуется паспорт, справка о зарплате и подтверждение постоянной работы (копия трудовой или договор с работодателем). Аналогичный пакет документов должны представить созаемщики и поручители, кроме случаев включения их в кредитную сделку ради наделения долями в праве собственности. Банки, дающие ипотеку на комнату, могут выдвигать другие требования, которые лучше уточнить на их сайтах или в отделениях.

Проще всего взять в ипотеку комнату в общежитии или квартире в своем зарплатном банке. Процент одобрения заявок от зарплатников всегда высокий. К тому же, не придется подтверждать доходы – рассмотрение происходит по паспорту.

Требования к объекту недвижимости

Можно взять ипотеку на ту комнату, которая подходит под требования банка к объектам недвижимости. Частные условия опять же зависят от конкретного кредитора. Так, может устанавливаться ограничение по площади или году постройки дома.

Банк, дающий ипотеку на комнату, обычно выдвигает следующие требования:

- право собственности оформлено в законном порядке, в документах значится комната или квартира с отдельным кадастровым номером;

- объект пригоден для проживания, не находится в аварийном состоянии;

- нет деревянных перекрытий;

- в квартире или общежитии есть все необходимые коммуникации (отопление, свет, вода, канализация);

- комната не заложена по другому кредитному обязательству (за исключением рефинансирования ипотеки) и свободна от правопритязаний со стороны третьих лиц.

Если оформляется ипотека на комнату в коммуналке, необходимо получить согласие на продажу от всех соседей. Собственники других комнат в квартире должны быть извещены о предстоящей сделке. Если предложенные условия их устроят, они имеют право преимущественной покупки. В противном случае составляется официальный отказ от приобретения по указанной цене. К комнатам в общежитиях особенных требований нет.

Купля — продажа комнат в ипотеку возможна только после согласования объекта недвижимости с банком. Не стоит рассчитывать на стопроцентное одобрение, кредитор имеет полное право отказаться от предложенного залога, если тот ему не понравится.

Обратите внимание, что некоторые банки, например Открытие, требует чтобы в квартире (КГТ) в общежитии была выделена кухонная зона.

Документы на комнату для ипотеки

Чтобы купить в ипотеку комнату в коммуналке или квартире, необходимо предоставить в банк определенный пакет документов. Большая часть бумаг оформляется продавцом недвижимости. Если не все документы получены в должном порядке (к примеру, нет кадастрового паспорта), расходы ложатся на текущего собственника комнаты, ведь подготовить бумаги к сделке – его обязанность.

Рекомендуемая статья: Где выгодней взять ипотеку без первоначального взноса

Так как Сбербанк дает ипотеку на комнату, разберем пакет документов на его примере. Что потребуется для продажи комнаты в ипотеку:

- выписка из ЕГРН, подтверждающая право собственности продавца и отсутствие ограничений на проведение сделки (обременения, ареста и т.д.);

- техническая документация (кадастровый и технический паспорта);

- оценочный отчет, он действителен в течение 6-9 месяцев (в зависимости от банка);

- копия паспорта продавца;

- согласие органов опеки на проведение сделки, если собственником является несовершеннолетний (48-ФЗ от 24.04.2008, ст. 21 (скачать));

- проект договора купли, соответствующий требованиям банка;

- справка о прописанных;

- согласие супруга на продажу, если комната была приобретена в браке (Семейный кодекс РФ, ст. 35 (скачать));

- отказ от покупки собственниками других комнат в квартире (или отправленные им извещения без ответа).

Покупателю необходимо только заказать оценочный отчет, чтобы оформить ипотеку на комнату. Все остальные документы должен собрать продавец.

При покупке комнаты под мат капитал в ипотеку следует показать в банке сам сертификат и заказать справку об остатке средств на счете. Дополнительно кредитор просит приложить свидетельства о рождении детей и заключении брака. Заявить об использовании госсубсидии нужно еще на этапе первичного рассмотрения кредитной заявки.

После проверки документов в банке на ипотеку комнаты в общежитии или квартире, готовится пакет бумаг для сделки. В Росреестр необходимо представить:

- паспорта участников сделки;

- выписку ЕГРН на комнату;

- технические документы;

- оформленный кредитный договор;

- закладную или договор ипотеки (если закладывается иной объект недвижимости);

- подписанный договор купли;

- официальный отказ соседей от покупки (когда берется ипотека под комнату в коммуналке или обычной квартире) или их извещение о грядущей сделке (сделанное больше 30 дней назад);

- согласие супруга заемщика на залог (когда муж или жена не становятся собственниками по договору);

- разрешение органов опеки на обременение комнаты, если одним из владельцев станет несовершеннолетний;

- доверенность, если за участника сделки выступает его доверенное лицо.

Регистрация сделки происходит уже после подписания банковской документации и перевода первого взноса продавцу.

Можно ли купить комнату в ипотеку, если за продавца действует доверенное лицо? Теоретически препятствий для сделки нет, но для банка она представляет высокий риск из-за возможного оспаривания в суде. Поэтому продавцы, реализующие недвижимость по доверенности, подвергаются самой тщательной проверке. Однако в большинстве случаев кредиторы отказывают в согласовании такой сделки, поэтому следует выбирать комнаты, которые продают сами собственники.

Отказ соседей от покупки комнаты

Отдельно стоит сказать о получении отказа от права преимущественной покупки комнаты в квартире. Данная норма законодательства связана с тем, что собственник каждого жилого помещения имеет право на места общего пользования. По сути, все соседи являются совладельцами коммунальной или обычной квартиры. Значит, у них есть право выкупить ее часть, выставленную на продажу. Даже если вы уже нашли покупателя, готового завтра выйти на сделку.

Если сосед по коммуналке найдет деньги на оплату вашей комнаты, вам придется продать ее этому человеку или вовсе отказаться от сделки. Купить комнату в общежитии в ипотеку гораздо проще, потому как при такой сделке нет условия преимущественного права.

Покупка комнаты в коммуналке в ипотеку может осложняться еще и тем, что собственники соседних помещений не проживают в них. Придется искать их актуальные адреса и телефоны, чтобы сделать предложение о выкупе вашей комнаты. Но где найти человека, который в данной квартире не появляется? С подобными ситуациями часто сталкиваются риэлторы, поэтому за помощью вы можете обратиться в агентство недвижимости или решить проблему, воспользовавшись нашей инструкцией.

Чтобы продать комнату через ипотеку, необходимо:

- Определиться со стоимостью объекта недвижимости.

- Оформить извещения об условиях реализации помещения и направить их соседям.

- Выждать 30 дней, даваемых на ответ, и совершить сделку.

Основная проблема, возникающая при оформлении ипотеки под залог комнаты в коммунальной квартире – обеспечение права преимущественной покупки. Соседи могут намеренно затягивать сделку, игнорируя поступающие на их имя извещения. Однако на практике получать их согласие не нужно. Необходимо лишь подтвердить, что вы направили им предложение приобрести комнату, от которого они отказались или не дали ответ.

Кого именно нужно известить о продаже комнаты покупателю с ипотекой Сбербанка или другого банка:

- собственников других комнат, если у них оформлено право собственности;

- администрацию района или другой муниципальный орган, если комната сдается по договору социального найма;

- органы опеки, когда владельцем является несовершеннолетний.

Извещение может быть составлено в простой письменной или нотариальной форме. Его отправляют заказным письмом с уведомлением или через нотариуса по адресу прописки. Когда место регистрации неизвестно, бумагу можно направить на известный адрес комнаты в той же квартире. Если соседи не против, они дают нотариальное согласие на сделку. Стоит ли говорить, что все эти расходы ложатся на продавца?

В случае оформления нотариального согласия выжидать 30 дней уже необязательно. Если вы направили извещения, но ответ не поступил, это считается отказом от покупки. Можно смело выходить на сделку, но при себе необходимо иметь подтверждение отправки писем. Обратите внимание, что итоговая цена комнаты не может быть ниже указанной в извещении.

Дают ли ипотеку на покупку комнаты в коммуналке, если не соблюдено право соседей на преимущественную покупку? Нет, это запрещено законом, банк такой кредит не выдаст.

Этапы оформления кредита

Первым делом необходимо узнать, дают ли ипотеку на комнату в выбранном вами банке, ведь такая программа есть далеко не везде. Также изучите условия предоставления аналогичного кредита в других местах. Быть может, вы найдете что-то более интересное. Внимательно ознакомьтесь со всеми требованиями банка к заемщикам и объекту недвижимости.

Обязательно выясните все условия ипотеки под комнату в банке, чтобы потом избежать неприятных сюрпризов. Обратите внимание на порядок расчета процентной ставки (в частности, ее зависимость от оформления страховки жизни и титула), досрочное погашение, способы пополнения ссудного счета, дополнительные платежи и комиссии.

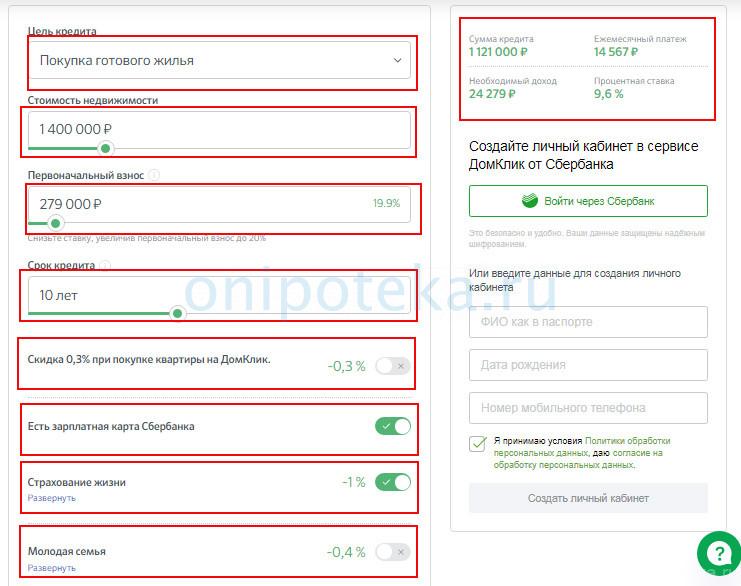

После этого необходимо сделать предварительные расчеты с помощью калькулятора ипотеки на комнату. Онлайн-сервис есть на сайте каждого банка, предоставляющего такой кредит.

К примеру, ипотека на комнату в Сбербанке в калькуляторе рассчитывается следующим образом. Нужно указать основные параметры будущего займа (сумма, срок, стоимость недвижимости, особые параметры), так вы сможете приблизительно рассчитать ипотеку на комнату (сумму ежемесячного платежа и переплату по процентам). И на основании этих расчетов уже решить, стоит ли брать комнату в ипотеку или отказаться от этой идеи.

Если все условия банка вас устраивают, можно переходить к оформлению ипотеки на приобретение комнаты:

- Соберите пакет бумаг для рассмотрения первичной заявки. Необходимо внимательно заполнить банковские анкеты и приложить к ним все полагающиеся документы. Причем полный пакет бумаг должен быть представлен каждым участником ипотечной сделки (заемщиком, созаемщиками, поручителями, залогодателями).

- Дождитесь решения. В Сбербанке ипотека на комнату в коммуналке рассматривается в среднем 3-7 дней.

- Определитесь с объектом недвижимости и удостоверьтесь, что он подходит под все требования банка. Соберите на него пакет документов по списку и передайте кредитору на проверку.

- Кредитная организация проверяет юридическую чистоту сделки и дает ответ о возможности ее проведения. Если не хватает каких-то документов, вам об этом сообщат и отправят ипотечную заявку на доработку.

- После согласования объекта недвижимости можно выходить на сделку. Продавец и покупатель подписывают договор и передают первый взнос. Затем подписывается кредитная документация в банке. Стороны сдают подготовленный пакет документов на регистрацию в Росреестр.

- После оформления права собственности на заемщика, а залога в пользу банка, выдаются кредитные средства. Они зачисляются на расчетный счет клиента, откуда отправляются продавцу комнаты. Для этого необходимо предоставить ипотечному менеджеру обновленную выписку ЕГРН.

- Оформляются полисы страхования.

Рекомендуемая статья: Как заработать на ипотеке без вложений

Если вы берете в банке ипотеку на покупку комнаты, обязательно предупредите об этом продавца. Дело в том, что ипотечная сделка потребует гораздо больше времени, чем стандартная процедура. К тому же, получение денег состоится только после регистрации права собственности в пользу заемщика, а на это готовы пойти далеко не все.

Существует ряд ситуаций, когда оформление документов на комнату для ипотеки должно происходить через нотариуса. Его участие потребуется, не только когда заверяются извещения о будущей сделке. Так, необходимо обратиться в нотариальную контору, если помещение находится в долевой собственности или принадлежит несовершеннолетнему.

Расходы по ипотеке на комнату

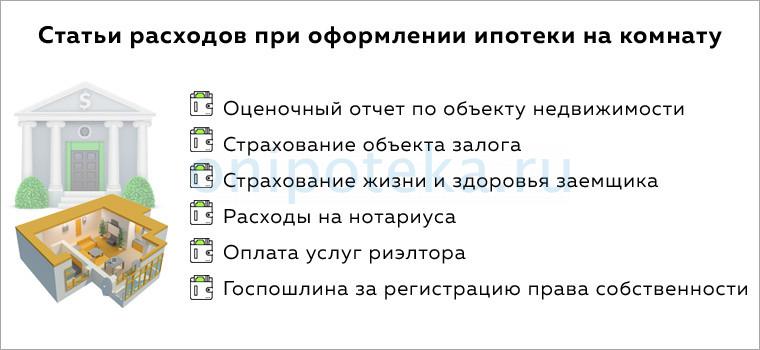

Независимо от того, в каком банке взяли ипотеку на комнату, возникнут определенные расходы. Оплачивать их придется заемщику из собственных средств. Итак, за что необходимо заплатить при оформлении жилищного кредита:

- Оценка комнаты для ипотеки обойдется в 2-5 тысяч рублей в зависимости от региона. Обращаться нужно только в аккредитованные банком оценочные компании. Если после рассмотрения документов объект недвижимости не согласуют, эти расходы клиенту не вернут.

- Страхование залога следует делать ежегодно, потому как это обязательное требование. Оно обойдется в среднем в 0,1%-0,2% от суммы текущей задолженности.

- Финансовая защита жизни и здоровья, а также титула – добровольные виды страхования. Если вы решите их подключить, придется заплатить 0,3%-1,5% от суммы основного долга.

- Нотариальные расходы зависят от оформляемого пакета документов и необходимости регистрировать сделку через нотариуса.

- Государственная пошлина за регистрацию права собственности в настоящее время составляет 2 тысячи рублей.

Можно ли взять комнату в ипотеку с помощью риэлтора? Конечно, никаких ограничений в банках на этот счет нет. Более того, кредитные организации часто предлагают клиентам сотрудничество со своими партнерами в лице агентств недвижимости. В этом случае могут даже полагаться некоторые льготы – снижение процентной ставки, скидка на оценочный отчет, электронная регистрация сделки в Росреестре и т.д. Стоит ли оформлять ипотеку через риэлторов — плюсы и минусы описаны в другой статье.

Ввиду того, что получение ипотеки на комнату в коммунальной квартире в банке – достаточно сложная процедура, обращение за помощью к риэлтору будет очень кстати. Специалист соберет отказы от покупки у соседей (а это может быть особенно трудно, когда те не проживают в данной квартире). Он юридически грамотно составит договор купли, что не позволит в дальнейшем оспорить сделку в суде. Однако выбирать посредника нужно очень осторожно, ориентируйтесь на положительные рекомендации своих знакомых и независимые отзывы о работе в интернете. За риэлторские услуги придется заплатить согласно тарифам агентства недвижимости.

Где взять ипотеку на комнату

Теперь посмотрим, какие банки дают ипотеку на комнату. Условия кредитования в них могут серьезно отличаться, поэтому следует ориентироваться на параметры, указанные в официальных источниках. Мы уже выяснили, дает ли Сбербанк ипотеку на комнату, теперь разберем подробнее его условия и других кредиторов.

- Условия ипотеки на комнату в Сбербанке по программе приобретения вторичного жилья: процентная ставка от 12,2%, первый взнос от 20%, сумма от 300 тысяч рублей, срок погашения до 30 лет. В Сбербанке ипотека на комнату выдается при условии предоставления полного пакета бумаг и по двум документам. В залог можно предоставить иную недвижимость. Купить комнату в ипотеку Сбербанка (скачать анкету) смогут граждане России в возрасте от 21 до 75 лет, имеющие постоянное трудоустройство.

- ВТБ ипотеку на комнату как таковую не выдает. Но здесь можно оформить заявку, если комната по документам значится как квартира или приобретается последнее помещение. В этом случае в банке ВТБ ипотека на комнату (скачать анкету) может быть выдана на следующих условиях: сумма от 600 тысяч рублей, ставка от 11,7%, первый взнос от 10%, срок погашения кредита до 30 лет. Подтверждать доход необязательно, но тогда своими средствами придется внести от 50% стоимости жилья. Прежде чем собирать документы для отправления заявки, поинтересуйтесь, дает ли ВТБ ипотеку на комнату в вашем случае?

- В Росбанке Дом ипотека на комнату (скачать общие условия в pdf) доступна на следующих условиях: процентная ставка от 11,9%, первый взнос от 10%, срок выплаты до 25 лет, сумма от 300 тысяч рублей. Облегчить процесс получения кредита поможет справка, сформированная на портале Госуслуги. В этом случае предоставлять подтверждение дохода не придется. Они также предоставляют варианты рефинансирования для комнаты.

- Доступна ипотека на комнату в Зените (скачать список документов для заемщика), она предоставляется по стандартной программе приобретения вторичного жилья. Условия кредита: процентная ставка от 11,75%, сумма от 300 тысяч рублей, срок погашения долга до 25 лет, первый взнос от 15%. Разрешается использовать материнский капитал. Если ищете, какие банки выдают ипотеку на комнату, обязательно рассмотрите этот вариант кредитования.

- ТКБ: ТКБ предлагает ипотечные кредиты на покупку отдельной комнаты от 12,3% с первоначальным взносом от 35%. Они также предоставляют варианты рефинансирования ипотеки на комнаты.

- Сургутнефтегазбанк (СНГБ): СНГБ предлагает ипотечные кредиты на покупку отдельной комнаты от 11,2% без первоначального взноса. Также рассматривают заявки без подтверждения дохода, с первоначальным взносом от 0%. СНГБ также предоставляет варианты рефинансирования номеров.

- Примсоцбанк: Примсоцбанк предлагает ипотечные кредиты на покупку отдельной комнаты от 10,9% с первоначальным взносом от 10%. Они также предоставляют варианты рефинансирования для комнат. Примсоцбанк может рассматривать заявки без подтверждения доходов, с первоначальным взносом от 20%.

Важно отметить, что ориентировочные базовые ставки, упомянутые выше, предназначены для заемщиков с официальным доходом, и банки могут предлагать скидки для работников, участвующим в зарплатном проекте или предоставлять более низкие ставки для определенных вариантов оформления, таких как СЭР (электронная регистрация) или расширенное страхование. Всегда рекомендуется уточнять в банке самую актуальную и точную информацию о ставках и требованиях по ипотечным кредитам.

Большинство банков позволяют взять комнату в ипотеку с материнским капиталом в качестве первого взноса. Если сомневаетесь, дает ли банк ипотеку на комнату, которую вы присмотрели, обратитесь за консультацией к специалисту. Узнать подробности оформления кредита можно по телефону горячей линии или в ипотечном отделе.

Каждый из перечисленных банков придерживается собственной политики предоставления кредитов. Так, взять комнату в ипотеку в Сбербанке может быть проблематично, если у вас плохая кредитная история и нет официального дохода. Наибольшие шансы купить жилое помещение у зарплатных клиентов банка. В то же время, покупка комнаты в ипотеку от Сбербанка – самый надежный вариант для всех категорий заемщиков.

Какие еще банки оформляют в ипотеку комнату? К сожалению, многие российские кредитные учреждения не позволяют взять ссуду на приобретение отдельного жилого помещения внутри квартиры. Так, Альфа Банк ипотеку на комнату в общежитии и коммуналке не выдает. Но если у вас есть другая недвижимость, можно воспользоваться кредитом под залог иного жилья.

Не получится взять и в Газпромбанке ипотеку на комнату. Ранее здесь можно было получить кредит на покупку последней доли в квартире, но сейчас он не доступен. Райффайзенбанк ипотеку на комнату не выдает, но у него есть программа кредитования под залог имеющегося жилья. Перечисленные банки разрешают приобретать только отдельные квартиры, имеющие собственный санузел и кухню.

Ипотека на комнату без первого взноса

Приобретение комнаты в ипотеку без первоначального взноса возможно, если вы вносите его средствами государственных субсидий. Так, можно использовать для этой цели материнский капитал или региональные жилищные сертификаты. Впоследствии государство перечисляет нужную сумму уже в счет погашения кредита.

Разрешается провести продажу комнаты под материнский капитал или в ипотеку. В первом случае задействовать банк необязательно, в договоре купли прописывается условие перечисления стоимости жилья непосредственно через ПФР. Правда, такой способ рискован для продавца, ведь он не может быть уверен, что покупатель подаст заявление на перевод денег. К тому же, для проведения такой сделки необходимо дождаться 3-летия ребенка (256-ФЗ от 29.12.2006, ст. 7, п. 2 (скачать)).

Рекомендуемая статья: Отличие созаемщика от поручителя в ипотеке

Купить комнату в ипотеку без первоначального взноса разрешается сразу же после рождения малыша, выжидать 3 года не нужно (256-ФЗ от 29.12.2006, ст. 7, п. 6.1 (скачать)). Как это происходит:

- Клиент подает документы на кредит, сразу уточняя, что планирует использовать маткапитал как первый взнос.

- Рассмотрение и выдача займа происходят обычным способом, но банк перечисляет продавцу полную стоимость жилья после регистрации права собственности.

- Затем заемщик подает заявление в ПФР на распоряжение средствами маткапитала (скачать в word) и частично закрывает ими кредит. Таким образом, взять комнату в ипотеку без первоначального взноса вполне реально.

Льготные кредиты под маткапитал выдаются во многих банках. Например, Сбербанк ипотеку на комнату в общежитии или коммуналке охотно оформляет под средства семейного сертификата. Аналогичным образом выдается ипотека на комнату без первого взноса при наличии других госсубсидий.

У заемщиков возникает еще один вопрос – можно ли купить комнату по военной ипотеке (117-ФЗ от 20.08.2004, ст. 14 (скачать))? Это возможно, но только в отношении выделенных объектов недвижимости. То есть тех, что обозначены в документах именно как комната или квартира. Ввиду того, что первый взнос и последующее погашение производятся за счет средств Министерства Обороны РФ, платить свои деньги заемщику не придется.

Где оформить рефинансирование ипотеки на комнату

Если у вас уже оформлен кредит по невыгодной ставке, можно сделать рефинансирование ипотеки на комнату. Правда, как и получение самого займа, перекредитование доступно не в каждом банке. В первую очередь следует обратить внимание на перечисленные выше организации, выдающие кредиты под такие объекты недвижимости. Раз они могут оформить закладную на комнату по ипотеке, то смогут взять ее в залог и при переводе долга.

*Актуальные ставки в тексте

Какие банки рефинансируют ипотеку на комнату:

- Перекредитование в Сбербанке (скачать условия по программе) возможно на следующих условиях: сумма от 300 тысяч рублей, срок погашения до 30 лет, процентная ставка от 12,2%. Требования к заемщикам совпадают с условиями оформления нового ипотечного кредита. Зарплатным клиентам будет достаточно паспорта, остальным необходимо предоставить справку о доходе и подтверждение трудовой занятости.

- В Росбанке Дом рефинансирование (скачать анкету в pdf) возможно по кредитам на приобретение комнат (в том числе и не последних в квартире). Процентная ставка по этой программе начинается от 11.9%, срок погашения до 25 лет, сумма не может превышать 80% от стоимости залогового жилья. При внесении своими средствами от 1% до 4% от суммы кредита процент может быть значительно снижен.

- Банк Зенит (скачать информацию об условиях в pdf)позволяет рефинансировать ипотеку на комнату на следующих условиях: ставка от 11,95%, сумма от 300 тысяч рублей, срок погашения до 25 лет. Условия получения кредита и пакет документов те же, что и по ипотеке.

- Примсоцбанк рефинансирует по ставке от 11.4%.

- Сургутнефтегазбанк (СНГБ) ставка составляет 14.2 %.

Обратите внимание, что при переводе ипотечной задолженности в другой банк придется вновь оплатить некоторые расходы, которые уже были при оформлении первичного займа.

Так, необходимо сделать новый оценочный отчет и страховку в аккредитованной страховой компании. К тому же, нужно вновь собрать документы уже для рефинансирования. Это касается не только бумаг заемщика (паспорт, справка о доходе и подтверждение трудоустройства), но и на комнату. Хотя основные документы на нее должны быть на руках, их следует подготовить.

Кроме того, заемщикам необходимо предоставить новому кредитору информацию по рефинансируемому займу:

- копия кредитного договора;

- справка об остатке задолженности и качестве погашения долга;

- реквизиты для полной оплаты ипотеки.

Обратите внимание, что рефинансирование возможно только при хорошей кредитной истории. Если заемщик часто допускал просрочки, имеет текущий проблемный долг или проводил реструктуризацию, в переводе задолженности ему откажут.