Как и где получить кредит для малого бизнеса

Если говорить об ИП, то бизнесмены зачастую берут обычный потребительский кредит на физлицо и используют его в предпринимательских целях. В данном случае, преимущества очевидны: вы сможете быстро и без залога получить деньги, вам не нужно будет собирать в банк внушительный пакет документов и ждать, пока специалисты банка их проанализируют, а затем будут принимать решение о выдаче кредита.

Для новичков в бизнесе, которые не проработали и 3 месяцев, такой способ получения денег на развитие фирмы может оказаться единственным. Банки, к сожалению, отказываются кредитовать стартапы. Но не стоит рассчитывать на крупные суммы, оформив потребительский кредит на физ.лицо без залога, вы сможете получить не более 500–700 тысяч рублей.

Кредит в микрофинансовой организации

Наверняка вы слышали о таких компаниях, которые предлагают займы быстро, «до зарплаты» физическим лицам. Некоторые из них оказывают услуги малому и среднему бизнесу, поэтому небольшую сумму и на короткий срок можно позаимствовать у них.

Кроме частных микрофинансовых организаций, существуют государственные, которые предоставляют займы для бизнеса из бюджета государства. Это различные фонды поддержки и развития малого предпринимательства, фонды кредитования малого бизнеса, центры микрофинансирования.

От микрофинансовой организации вы можете получить не более 1 миллиона рублей и, как правило, займ выдаётся на срок не более года. Процентная ставка различна и к каждому применяется индивидуальный подход. Наиболее привлекательна процентная ставка у государственных МФО: она значительно ниже, чем у частных, но для получения займа вам придётся приложить больше усилий. Коммерческие микрофинансовые организации запрашивают минимум информации, но переплата по кредиту получается существенная. Пакет документов, необходимый для получения займа, следует уточнять в конкретной МФО.

Прежде чем выбрать организацию, у которой вы возьмёте кредит, убедитесь, что она входит в гос.реестр и имеет право осуществлять микрофинансовую деятельность.

Услугами микрофинансовых организаций удобно пользоваться, если вам срочно необходимы денежные средства на короткий срок и ждать, пока банк одобрит кредит, времени нет. Но когда бизнесу необходима более значительная сумма на осуществление какого-либо проекта, покупку дорогостоящего оборудования или собственного офиса, то следует рассматривать программы кредитования малого и среднего бизнеса в банках.

Кредит для развития бизнеса в банке

Сейчас почти все крупные банки предлагают малому и среднему бизнесу кредиты на льготных условиях. Сумма кредитования может быть от нескольких сотен тысяч рублей до десятка миллионов, а также основным преимуществом является заниженная процентная ставка от 14 до 27% в зависимости от банка. Но взять кредит на развите бизнеса не так просто.

Во-первых, крупные суммы предоставляются только фирмам, которые проработали на рынке не менее полугода и имеют дело с прибылью. Кроме того, банки активно изучают кредитную историю, поэтому она должна быть идеальна.

Во-вторых, для получения кредита на развитие бизнеса вам обязательно потребуется имущество под залог или поручитель, а иногда банки требуют выполнения одновременно двух этих условий. В качестве залога может выступать различное имущество в зависимости от целей кредита: недвижимость, автомобиль, товары, оборудование, личное имущество предпринимателя. Поручителями выступают собственники бизнеса, а для ИП требуется поручительство супруга (супруги) или третьего лица. Если вашего залога недостаточно для обеспечения кредита, то поручителем также может выступать гарантийный фонд. Подробнее об этом чуть позже.

В-третьих, будьте готовы предоставить банку все необходимые документы. Конкретный список нужно уточнять в каждом банке, примерно он выглядит так:

- заявление;

- учредительные документы;

- налоговая декларация;

- бухгалтерская отчётность или КУДиР;

- чётко разработанный бизнес-план предприятия.

Затем вам нужно будет подождать некоторое время, пока банк проанализирует ваши документы и примет решение о предоставлении кредита. Срок рассмотрения заявки может занимать от 3 до 14 дней.

Получение кредита через гарантийные фонды

В случае если банк вам отказывает в получении кредита из-за недостаточного обеспечения по кредитному договору, т. е. вашего имущества не хватает для залога, то поручителем может выступить гарантийный фонд. Гарантийными фондами также могут быть фонды поддержки малого и среднего предпринимательства и центры развития предпринимательства в регионах.

Разумеется, фонды предоставляют поручительство за вознаграждение. В среднем размер вознаграждения фонда до 2,5% годовых от суммы поручительства. Эту сумму вам придётся оплатить фонду сразу же при заключении договора.

Для получения кредита можно обращаться или напрямую в гарантийный фонд, или получить кредит через банк, который сотрудничает с фондом по программе предоставления поручительства. Процедура рассмотрения заявки и пакет требуемых документов аналогичный, только договор кредитования будет трехсторонним: с вами, банком и гарантийным фондом.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

Кредит в налоге УСН

Напоследок, рассмотрим учёт заёмных денежных средств в налоге УСН. Полученные деньги по кредитному договору не облагаются налогом УСН, т. к. не признаются вашим доходом (ст. 346.15 п.1 п.п. 1, ст. 251 НК РФ). Если вы применяете УСН «Доходы минус расходы», то в расходах имеете право учесть проценты по кредиту (пп. 9 п. 1 ст. 346.16 НК РФ). Суммы погашения самого кредита (тела долга) не учитываются. Проценты учитываются в расходах УСН на дату их фактической уплаты.

Статья актуальна на 25.05.2022

Продолжайте читать

Как делегировать операционную деятельность

Оплата картой и наличными: что обязаны магазины

Договор ГПХ с физическим лицом

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Успех! Мы выслали подтверждение на адрес указанной вами электронной почты.

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компании СКБ Контур

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Мы всегда рады комментариям, которые не нарушают наши правила и поддерживают дружелюбную атмосферу на сайте. Стараемся в течение 2-4 дней отвечать на все вопросы по Эльбе и несложным бухгалтерским темам. Если вопрос срочный, лучше обратиться в техподдержку .

- Эльба

- Возможности

- Цены

- Демоверсия Бесплатно

- Эльба в App Store

- Эльба в Google Play

- Частые вопросы

- Ссылки

- Справочная

- Акции и предложения

- Команда

- Регистрация бизнеса

- Центр поддержки

- Контакты

- Соцсети

- Телеграм

- Вконтакте

- Ютуб

Какие бывают кредиты для бизнеса и как правильно выбрать займ под нужды компании

Привлечение заемных средств помогает бизнесу развиваться в несколько раз быстрее. На них можно открыть новую точку продаж, закупить оборудование или даже выплатить зарплаты. Рассказываем, какие бывают кредиты и помогаем подобрать идеальный вариант под ваши цели.

Чем бизнес-кредит отличается от потребительского

Бизнес-кредит – это заем, который выдается не на физическое лицо, а на компанию или ИП. В отличие от физлиц, предприниматели отвечают перед банком своим имуществом, поэтому взять кредит и не платить не получится. Тратить кредитные деньги можно только на задачи бизнеса – тут бывают исключения, но все они должны быть прописаны в договоре.

Юридические лица и индивидуальные предприниматели берут кредиты для:

- открытия или развития бизнеса;

- закрытия кассовых разрывов;

- пополнения оборотного капитала;

- пополнения основного капитала.

Срок кредитования может быть разным – тут займы для бизнеса не отличаются от потребительских.

- Краткосрочные – со сроком погашения до года.

- Среднесрочный – на 1-2 года.

- Долгосрочный – срок кредитования больше 2 лет.

А теперь давайте разберем разные виды кредитов для бизнеса, а потом выясним, как определить, какой заем подойдет именно вам.

Овердрафт

Овердрафт англ. overdraft, перерасход– это возможность воспользоваться большей суммой, чем есть на счету. Проще говоря – уйти в минус. Этот вид займа краткосрочный – обычно вернуть деньги нужно в пределах 60 дней.

Пользоваться овердрафтом можно, когда собственные средства на счету закончились – если вы в плюсе, то взять заем не получится. Закрывается овердрафт автоматически, когда на счет поступают деньги.

Овердрафт – удобный вариант для срочных трат, например, когда нужно выплатить зарплату или заплатить аренду, а собственных средств нет. Если деньги зависли в дебиторке, а закрыть кассовый разрыв нужно, можно воспользоваться деньгами из овердрафта и погасить долг, когда клиент внесет платеж.

Максимальная сумма овердрафта зависит от оборота по счету – банк может установить лимит от 15% до 150%.

Adesk поможет предсказать кассовый разрыв

Нехватка денег не обрушится, как снег на голову, если вести учет финансов в Adesk. Используйте платежный календарь для фиксации будущих трат, чтобы заранее знать и нехватке денег и вовремя принимать меры.

Оборотный кредит

Оборотный кредит – это краткосрочный заем для бизнеса на срок до одного года, который помогает пополнить оборотный капитал компании.

Такой вид кредита подойдет для:

- закупки и последующей перепродажи товара;

- закупки материалов для производства;

- оплаты услуг подрядчиков;

- запуска рекламных кампаний с целью увеличения объема продаж.

Суть оборотного кредита заключается в том, чтобы ненадолго перехватить деньги у банка, увеличить прибыль и вернуть долг, оставшись в плюсе. Правда сработает такой план только в случае, если доход от оборачиваемости будет выше, чем ставка по кредиту.

Брать оборотный кредит имеет смысл на цели, которые быстро окупятся. Например, если перед Новым годом закупить большую партию елок, деньги вернутся быстро. А вот новое помещение – не лучшее вложение, так как быстрой прибыли тут не будет.

Кредитная линия

Кредитная линия – это своего рода кредитная карта для бизнеса, когда проценты платятся не за всю сумму, а только за израсходованную часть денег. Этот вариант кредитования подойдет, когда запланированы какие-то траты, но нет понимания по датам и точной сумме.

Лимит кредитной линии устанавливается банком в индивидуальном порядке с учетом оборота по счету: это может быть и 400-500 тысяч, и несколько миллионов. Срок пользования кредитной линией также индивидуальный и зависит от суммы займа.

Кредитные линии бывают двух видов:

- Возобновляемые. После погашения задолженности можно снова пользоваться деньгами в пределах лимитов и срока действия договора.

- Невозобновляемые. Воспользоваться одобренной суммой можно только один раз – когда вы вернете деньги на счет, кредитная линия закроется.

Кредитная линия уместна, когда нужно инвестировать деньги в бизнес поэтапно, например, открыть новую точку продаж и постепенно готовить ее к открытию: делать ремонт, закупать оборудование, завозить продукты.

Инвестиционный кредит

Инвестиционный кредит – это заем на развитие бизнеса, который покрывает недостаток основного капитала. Деньги берутся для покупки нового оборудования, расширения площадей, открытия новых торговых точек.

В отличие от оборотного кредита, инвестиционный относится к среднесрочным или долгосрочным займам – срок возврата может доходить до 10 лет. Больше в этом случае и сумма кредитования, правда для одобрения заявки будьте готовы предоставить пакет документов: отчетность, бизнес-план, выписки со счетов. Чем больше сумма, тем тщательнее банк будет изучать компанию.

Инвестиционный кредит уместен для долгосрочных проектов с долгой окупаемостью – для закрытия кассовых разрывов или разовой закупки товара он не подойдет. Учитывайте, что за досрочное погашение такого займа некоторые банки берут комиссию, поэтому для быстрого оборота в бизнесе и получения прибыли в короткие сроки – это не лучший вариант.

Целевой кредит

Целевой кредит – это заем для бизнеса, который выдается под конкретную цель: приобретение недвижимости, оборудования, транспорта.

Ставка по целевому кредиту обычно ниже, однако объект покупки при этом может стать залогом. Например, вы берете заем на новый станок – он и станет залоговым имуществом банка, пока вы не закроете задолженность по кредиту.

Лизинг

Лизинг англ. leasing, сдача в аренду – это аренда оборудования или транспорта с правом последующего выкупа. В этом случае банк или лизинговая компания приобретает нужный товар и сдает его клиенту в долгосрочную аренду. Заемщик ежемесячно вносит платежи, тем самым закрывая основную часть займа и проценты по нему. Когда срок договора заканчивается, и вся сумма внесена, лизинговый товар передается в собственность клиента.

Оформить в лизинг можно не любой товар. Приоритет отдается рентабельным и востребованным оборудованию или транспорту, которые можно быстро продать, если заемщик перестанет платить.

Предприниматель, который приобретает товар в лизинг, может оформить налоговый вычет по НДС. Для этого компания должна работать на ОСНО.

Коммерческая ипотека

Коммерческая ипотека – это один из вариантов целевого кредита, когда заем для бизнеса выдается под покупку недвижимости. При этом объект недвижимости передается в залог банку до момента, пока долг не будет выплачен полностью.

Коммерческая ипотека выдается сроком до 30 лет. Максимальная сумма может достигать 150 млн.

Что такое кредит с государственной поддержкой

Кредит с господдержкой для бизнеса – это льготный заем для конкретных категорий заемщиков и на определенных условиях.

Например, в 2019 году был запущен национальный проект №1764 для поддержки малого и среднего бизнеса, по которому около сотни банков выдают займы для бизнеса по льготной ставке.

Кредиты для бизнеса с господдержкой бывают разными – оборотными, инвестиционными, целевыми. Сумма и срок кредитования зависит от выбранного банка и вида кредита. К примеру, в МСП Банке можно взять кредит до 500 млн рублей, а в Альф-Банке оформить льготный заем до 150 млн. И там, и там максимальный срок кредита 10 лет.

Кроме долгосрочных государственных проектов есть и краткосрочные – их запускают в зависимости от текущей обстановки в стране и мире. Например, в 2022 году государство запустило программу льготного оборотного и инвестиционного кредитования. До 30 декабря 2022 можно было подать заявку на оборотный кредит на срок до года или на инвестиционный до 3 лет. Предельные ставки были установлены на уровне 15% годовых для малого бизнеса и 13,5% для среднего.

Какой кредит выбрать для бизнеса

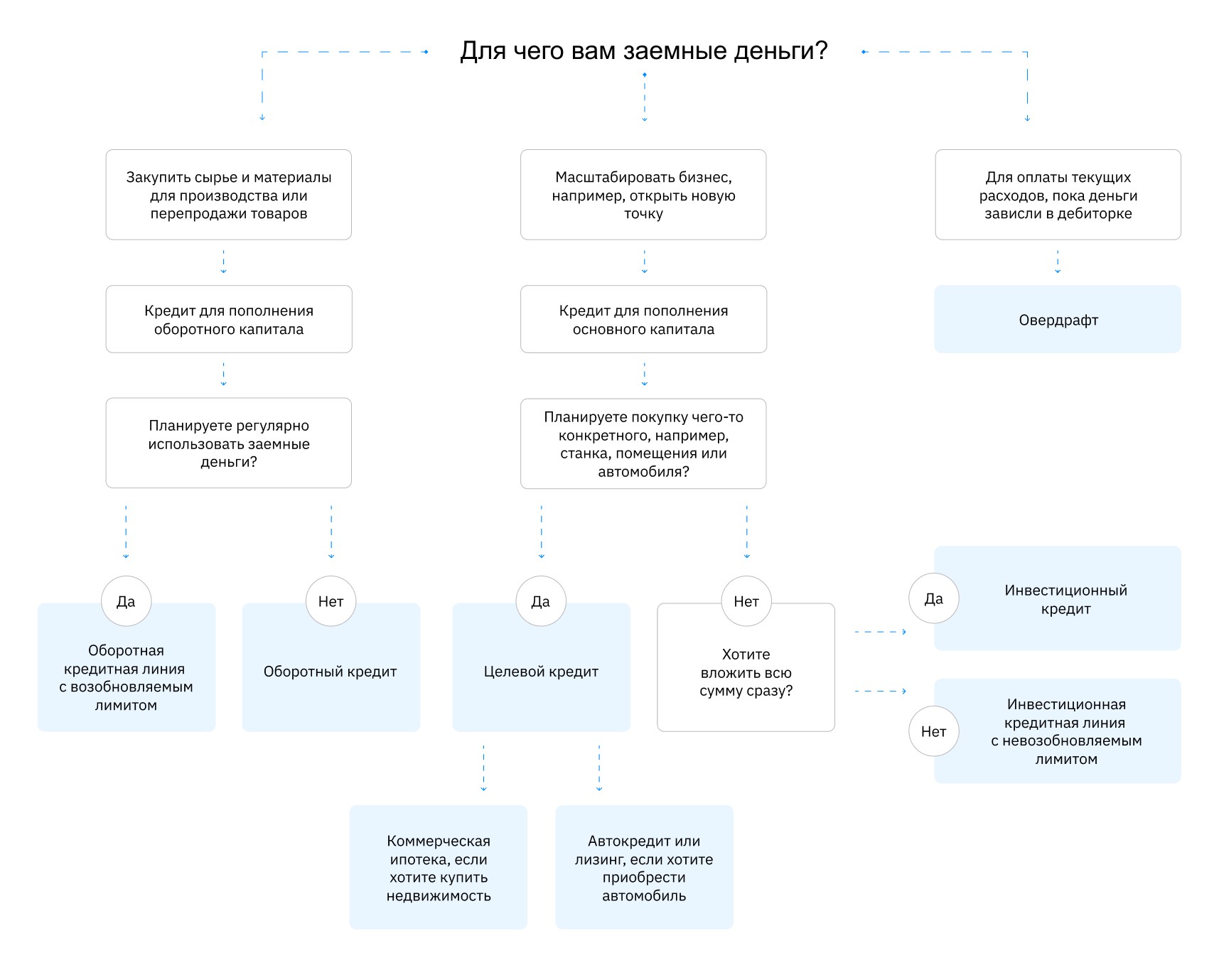

Частично мы уже затронули тему выбора кредита в каждом из пунктов, но чтобы вам было проще – составили схему. Он поможет выбрать подходящий вид займа исходя из цели.

Заключение

Кредит для бизнеса – это эффективный инструмент, который поможет быстрее раскрутить компанию, масштабироваться или заткнуть образовавшийся кассовый разрыв. Но чтобы заем был на пользу, учитывайте цель кредитования и всегда соотносите потенциальную прибыль с процентной ставкой. Это поможет вам не попасть в долговую яму, выбраться из которой очень непросто.

Источник https://e-kontur.ru/enquiry/177

Источник https://adesk.ru/blog/kakie-byvaiut-kredity-dlia-biznesa-i-kak-pravilno-vybrat-zaim-pod-nuzhdy-kompanii/