Суд с банком: как быть, если на должника подан иск?

Потребительские кредиты россияне берут охотно и по весьма разнообразным поводам — поездка в отпуск, ремонт, свадьба, покупка автомобиля и прочее. Но жизненные ситуации иногда складываются так, что человек лишается возможности своевременно выплачивать необходимую сумму для погашения долга. Чем чревата злостная неуплата кредита банку: разбираемся вместе с читателями.

Платить нельзя задерживать: приведет ли неуплата кредита к суду?

Согласно законодательству, заемщик обязан возвратить своему кредитору сумму финансовых обязательств в порядке и в сроки, которые указаны в соответствующем договоре [1] . При нарушении заемщиком сроков возращения задолженности, кредитор имеет полное право потребовать досрочного возращения вместе с процентами за пользование деньгами [2] .

Справедливости ради нужно заметить, что к судебным разбирательствам банки прибегают в последнюю очередь, когда все попытки связаться с заемщиком и своими силами заставить его внести платеж, терпят неудачу. Чаще всего банки подают в суд в следующих случаях:

- наличие крупной суммы задолженности, при этом по кредиту имеется обеспечение, например залог квартиры или автомобиля;

- просрочка банку нескольких платежей по кредиту без объяснения причин;

- банк не может связаться с заемщиком для урегулирования вопроса;

- заемщик не согласен с требованиями банка и не хочет погашать существующую задолженность.

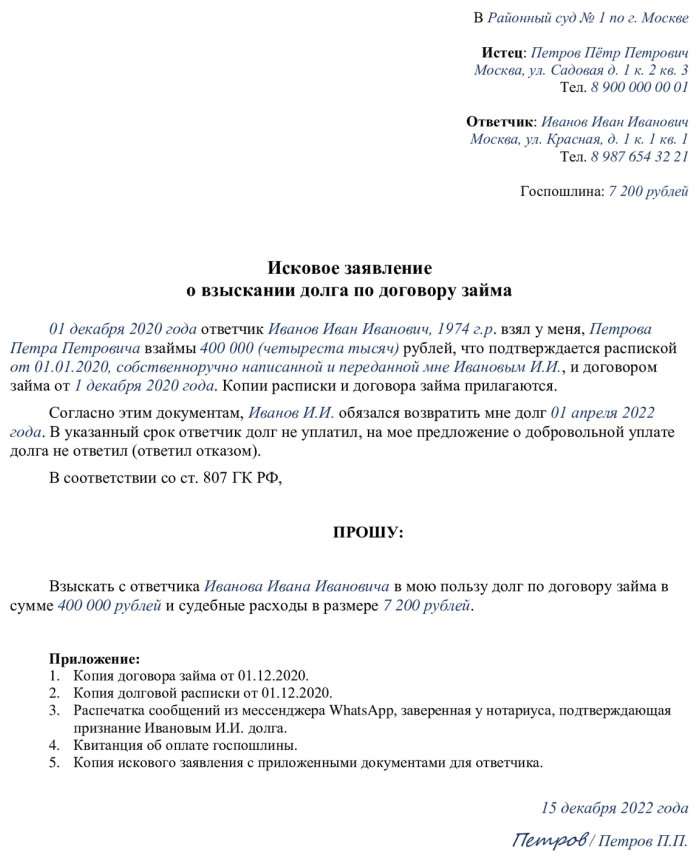

Если задолженность по кредиту менее 50 000 рублей, то дело будет рассматриваться в мировом суде. Сам процесс при этом нередко проходит без участия ответчика на основании предоставленных банком документов, в частности кредитного договора. Судебную повестку в этом случае должнику не направляют, но он обязательно получает соответствующее уведомление о вынесенном судебном решении и в течение десяти дней имеет возможность его опротестовать.

В остальных случаях дело будет рассматриваться в общем порядке. Если банк подал полноценный иск к должнику, то последний обязательно получит судебную повестку. Еще один способ, которым ответчика уведомляют о начале против него судебного процесса, — телефонограмма от помощника судьи или из канцелярии суда. Подлинность повестки или телефонограммы нужно проверять: иногда таким способом давления на должников пользуются недобросовестные коллекторы. Удостовериться в подлинности информации можно на сайте суда, а именно в разделе «Судебное делопроизводство».

Важно!

Суд имеет право рассмотреть дело и в отсутствии заемщика, если тот получил повестку с уведомлением о месте и времени судебного заседания, но не явился в суд без уважительных причин [3] .

По закону банк вправе обратиться в суд только в пределах срока исковой давности, составляющий три года со дня, когда займодавец получил информацию о нарушении своего права [4] . Не стоит, однако, заблуждаться, думая, что можно просто не платить по кредиту в течение этого времени, пока не закончится срок давности, и все долги автоматически спишутся. Банковские юристы отлично знают законодательство и начнут процесс заранее.

Каким может быть решение суда и можно ли его оспорить?

Судебные разбирательства обычно проходят в два этапа. Первый этап — это предварительное заседание, в ходе которого стороны знакомятся с материалами. Второй — непосредственное слушание по делу, которое в некоторых случаях длится несколько дней. Представители банка в ходе заседания будут приводить доказательства в пользу истца, поэтому ответчику необходимо подготовиться к суду должным образом, подкрепив свою позицию серьезной документальной базой.

Как показывает судебная практика, большинство судебных решений выносится в пользу кредиторов, так что платить по кредиту в любом случае придется. Варианты решений могут выглядеть таким образом:

- досрочное полное погашение задолженности;

- компенсация долга банку путем ареста и реализации имущества должника;

- пересмотр условий договора и изменение графика платежей;

- выплата долга путем погашения отчислений из зарплаты должника;

- реструктуризация кредита;

- погашение полной суммы кредита за минусом штрафных санкций.

Чтобы добиться максимально выгодного для себя результата, например снижения суммы выплаты, заемщик может попробовать выстроить соответствующую линию защиты. Важно понимать, что суд принимает во внимание только документы, имеющие юридическую силу. Голословные утверждения об ухудшении материального положения или о тяжелом заболевании судом просто не будут рассматриваться.

Одним из документов, с помощью которых ответчик может попытаться отстоять свои интересы до вынесения решения суда, является возражение на исковое заявление. Можно отвечать на претензии банка в суде и устно, но официальный документ будет иметь для суда гораздо больший вес. Существует два вида возражений: первый касается материальной части иска, в котором ответчик пытается оспорить претензии банка либо целиком, либо в какой-то их части. В доказательство своих требований должник обязан предоставить суду подтверждающие его заявление документы. Второй вид относится к процессуальным вопросам; его часто используют юристы, разбирающиеся в процессуальных тонкостях. Возражение подается в произвольной форме, но для его составления желательно воспользоваться помощью специалистов.

Еще один способ защиты — встречный иск. От возражения он отличается тем, что позволяет не просто выразить несогласие ответчика с иском банка, но и представить суду свои требования к кредитору. Это дает заемщику некоторые преимущества в ходе рассмотрения дела, поскольку банк-истец теперь оказывается в позиции ответчика. При составлении и подаче встречного иска требуется соблюдать определенные правила, нарушение которых нередко приводит к отказу в рассмотрении иска.

Если аргументы ответчика не смогли убедить суд и решение вынесено в пользу банка-истца, должник имеет право его обжаловать и подать апелляцию в течение одного месяца с момента вынесения [5] .

Важно!

Апелляция на решение, вынесенное в упрощенном порядке с ценой иска до 100 000 рублей, должна подаваться в срок не позднее 15 дней с момента принятия такого решения.

Чаще всего заемщики подают апелляции на решения судов первой инстанции по поводу завышения тарифов, штрафов и пени, чтобы сократить сумму взыскания. Поводом для обжалования может стать и вынесение судом решения без участия в процессе ответчика. Добиться с помощью апелляции полного списания долгов по кредиту невозможно.

Однако на решение суда может повлиять признание должника банкротом. Судебная практика подтверждает, что даже большие долги могут быть списаны, если человек докажет, что неспособен их вернуть в силу объективных причин.

Инструкция для должника: что делать, если банк подал в суд?

Какие же шаги должен предпринять должник, если ему пришла повестка в суд по кредиту? Прежде всего, не нужно впадать в панику и пытаться избежать судебного заседания. Не стоит и пускать все на самотек — в этом случае суд с высокой вероятностью вынесет решение в пользу банка. К тому же долг в этом случае возрастет на размер госпошлины, проценты буду начисляться и после вынесения решения, а саму задолженность взыщут принудительно путем ареста имущества и/или вычетов из зарплаты. Не исключены и запрет на выезд за рубеж и прочие неприятности. Но, даже если дело уже в суде, всегда есть шанс попробовать договориться с банком и заключить мировое соглашение. Обычно крупные банки идут на это, если заемщик готов к активному сотрудничеству.

Итак, получив повестку, необходимо ознакомиться с исковым заявлением банка, а к самому судебному заседанию потребуется собрать целый пакет документов:

- кредитный договор и его копию;

- оригиналы и копии документов, подтверждающих оплату ежемесячных платежей;

- оригиналы и копии документов, подтверждающих ухудшение материального положения;

- документы, подтверждающие обращение заемщика в банк для решения возникшей проблемы (если таковые имеются).

Желательно являться на все заседания суда. Так можно создать себе положительный имидж и показать готовность решить проблему, к тому же присутствие на суде дает возможность быть в курсе всех нюансов процесса.

Также имеет смысл еще до суда обратиться за консультацией к профессиональным юристам, ведь самостоятельно оценить свои шансы в суде без знания юридических тонкостей невозможно. Кредитный адвокат после изучения документов по делу даст правовой анализ ситуации и выстроит линию защиты в соответствии с требованиями законодательства. Чаще всего юристы предлагают варианты, при которых можно добиться частичного списания долга.

В определенных ситуациях кредитные адвокаты советуют своему клиенту инициировать процедуру банкротства. Такая возможность для физических лиц появилась с 1 октября 2015 года после внесения поправок в Федеральный закон от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)». Если по итогам процедуры банкротства суд признает, что должник в ближайшее время не сможет восстановить свою кредитоспособность, его долги могут быть не просто реструктурированы, но частично или даже полностью списаны. Это один из самых удачных способов решения вопроса, но только если должник самостоятельно инициирует процедуру, не дожидаясь, когда инициативу в этом вопросе проявит банк. Кредиторы по закону тоже имеют возможность подать заявление о признании должника банкротом, и тогда должник почти наверняка потеряет имущество и будет обязан не только выплатить всю задолженность, но и судебные издержки.

Если банк уже обратился в суд, то решать проблему потребуется быстро и профессионально. И в этом случае желательно найти не просто юриста, но специалиста высокого класса, способного оценить вопрос со всех ракурсов и выбрать наилучший путь его решения, основываясь на требованиях закона.

- 1 https://clck.ru/M6kZo

- 2 https://clck.ru/M6ka2

- 3 https://clck.ru/M6kaE

- 4 https://clck.ru/LqNUL

- 5 https://clck.ru/M6kar

Пармон Анна Сергеевна Ответственный редактор

Судебная тяжба с банком по требованию о возвращении денежных средств, переданных заемщику по кредитным договорам, — дело сложное и ответственное, ведь банки имеют в штате целые юридические отделы, способные подготовиться к судебному процессу на самом высоком уровне. В таких ситуациях обращение к кредитным адвокатам — единственно правильное решение. Однако, чтобы быть во всеоружии, лучше не затягивать с проблемой и выступить инициатором процедуры банкротства, прибегнув к помощи профессиональных юристов.

Читайте также

Пятница, 17.12.2021

Процедура банкротства физического лица: что следует знать до обращения в суд

Пятница, 17.12.2021

Как происходит списание долгов и кредитов физических лиц через банкротство?

Пятница, 17.12.2021

Банкротство граждан РФ: как объявить себя банкротом и что это дает?

© 2023 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

СМИ «aif.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (РОСКОМНАДЗОР), регистрационный номер Эл № ФС 77-78200 от 06 апреля 2020 г. Учредитель: АО «Аргументы и факты». Интернет-сайт «aif.ru» функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Шеф-редактор сайта: Шушкин В.С. e-mail: karaul@aif.ru, тел. 8 495 783 83 57. 16+

Все права защищены. Копирование и использование полных материалов запрещено, частичное цитирование возможно только при условии гиперссылки на сайт aif.ru.

Правила взыскания задолженностей. Кто и как может требовать от вас возврат долга

Подписывая договор кредитования, вы обязуетесь вернуть долг. Невыполнение обязательств грозит не просто штрафом и начислением повышенной пени, но и судами, а также появлением в вашей жизни коллекторов. Как вести себя, если долг накопился, а погасить его нет денег.

Кто может требовать возврат долга

Сразу определим организации, которые имеют полное право взыскивать задолженность по кредитам или займам. К ним относятся:

- Кредитор — банк или МФО, где был взят кредит;

- Новый кредитор — банк или коллекторское агентство, которые купили долг;

- Юридические и правовые организации, которые представляют интересы кредитора и проводят взыскание долга через суд;

- Арбитражные управляющие — специалисты по возврату кредитной задолженности через суд или иными способами.

А кто такой коллектор? Это посредник между организацией, которой вы задолжали, и вами. С ним можно столкнуться на досудебной стадии разбирательства.

Любые другие организации не имеют права требовать от вас возврат долга. Если вас пытаются принудить выплатить деньги частные лица и организации, не входящие в перечень, смело обращайтесь с заявлением в полицию.

Виды взыскания задолженности

Теперь рассмотрим законные на территории России виды взыскания задолженности.

Досудебное взыскание

Досудебным взысканием занимается банк-кредитор. Сотрудники банка вместе с должником ищут приемлемые способы возврата долга. Досудебное взыскание состоит из следующего общения:

- Личных встреч с должником;

- Телефонных звонков и перепиской с заемщиком;

- Отправкой SMS-сообщений.

В случае досудебного взыскания долга кредитор напрямую связывается с заемщиком и обсуждает процедуру возврата денег без привлечения суда. Результатом переговоров может стать реструктуризация долга, продление срока возврата или другие решения. Это самый приемлемый способ возврата кредита как для банка, так и для должника. И если у вас накопился долг, лучше решить проблему с банком без привлечения третьих лиц.

Судебное взыскание

Банк-кредитор обращается в суд с заявлением о возврате долга. В ходе разбирательства судья может принять сторону заемщика или кредитора. Если договор кредитования заключен верно, то суд всегда примет сторону банка и обяжет вас вернуть долг в назначенный срок.

По решению суда банк получит исполнительный лист и передаст его судебным приставам.

Чтобы вернуть долг банку, приставы могут:

- Арестовать ваше жилье и транспорт;

- Арестовать и продать на аукционе бытовую технику и ценные вещи. Вырученные деньги уйдут на погашение долга.

Внесудебное взыскание

Банк-кредитор может передать долг другим организациям, которые займутся его взысканием. Это могут быть другие банки или МФО, а также коллекторские агентства, арбитражные специалисты (сотрудники юридических компаний) которые специализируются исключительно на взыскании задолженностей.

Половина полученных с вас денег уйдет на погашение долга перед банком-заемщиком, вторая — на оплату услуг организаций, которые занимаются взысканием долга.

Принудительное взыскание

Принудительно отбирать имущество у должника могут судебные приставы, которые по решению суда опишут и конфискуют имущество или ценные вещи, а также коллекторские агентства.

Принудительные взыскания проводят только после решения суда. Без решения принудительно описывать и арестовывать имущество нельзя.

После вступления в силу решения суда должнику обозначат срок, в который он должен вернуть средства банку или МФО. Если этого не происходит, то начинается процедура принудительного взыскания, которую проводят судебные приставы.

Как проходит принудительное взыскание

- Арест имущества. Судебные приставы могут арестовать имущество, которое принадлежит должнику. То есть вас лишат права распоряжаться квартирой, дачей, машиной или чем-то еще. После судебных разбирательств арестованное имущество могут продать на торгах или передать в собственность банка-кредитора.

- Удержание части зарплаты или пенсии. Суд может обязать работодателя или государственные органы удерживать часть суммы из заработной платы или пенсии должника в счет погашения.

- Лишение прав на имущество. К примеру, должник распоряжается ценными бумагами и акциями, которые могут быть конфискованы в пользу банка.

- Иностранные граждане, которые не вернули долг, могут быть выдворены за пределы РФ.

Имущество, которое арестовать нельзя

- Материнский капитал, пособия по рождению ребенка и другие выплаты матерям;

- Любое имущество, которое принадлежит родственникам должника;

- Жилье (дом, земельный участок, квартира), если они являются единственным местом проживания должника;

- Продукты питания;

- Оборудование и технику, которая необходима для работы.

Методы взыскания задолженности

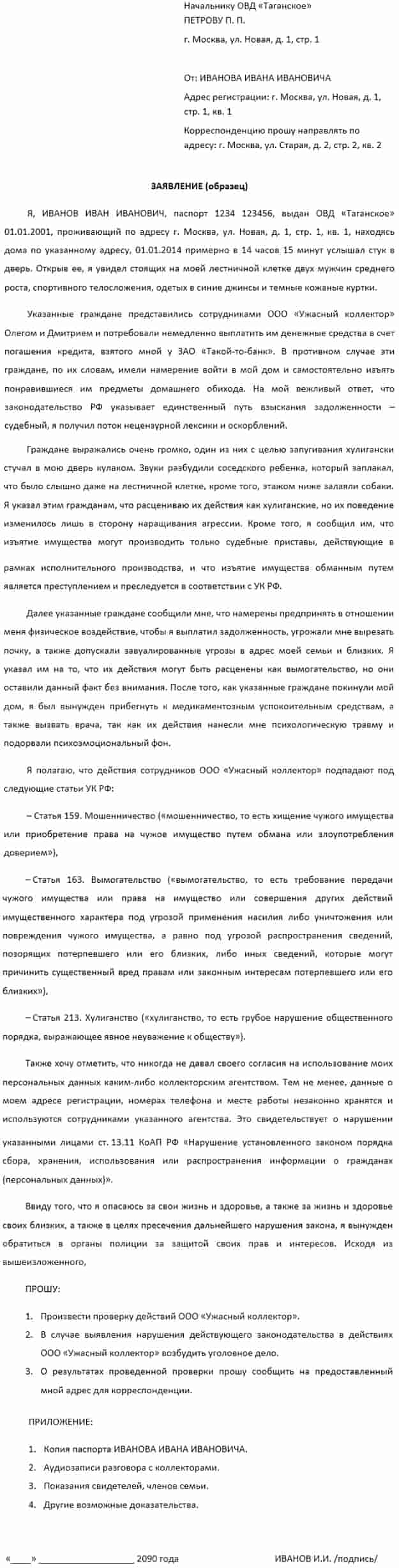

Когда речь заходит о коллекторах и судебных приставах, то многие заемщики вспоминают ужасы, которые регулярно показывают по телевидению. Действительно, некоторые коллекторские агентства действуют незаконными методами, а это повод заявить на них в суд.

Законные методы

Закон разрешает следующие методы взыскания задолженности:

- Личные встречи с заемщиком, переговоры с ним;

- Телефонные звонки, SMS-сообщения;

- Электронные письма;

- Телеграммы и письма, отправленные по почте;

Незаконные методы

Сейчас вы узнаете, когда и сколько раз в день могут звонить коллекторы, сотрудники банка и другие уполномоченные люди.

К незаконным методам относятся:

- Любые контакты коллекторов или сотрудников банка с 22:00 до 8:00;

- Любые контакты в праздничные дни до 09:00 и после 23:00;

- Личные встречи с должником больше 1 раза в неделю;

- Угрозы и оскорбления;

- Давление на близких заемщика, его родственников и детей;

- Распространение неправдивой информации о заемщике в социальных сетях или других информационных источниках;

- Нанесение вреда имуществу.

Внимание! Если вы столкнулись хотя бы с одним видом незаконного взыскания долга со стороны коллекторов, немедленно обращайтесь в полицию с соответствующим заявлением. Не ждите, что коллекторы одумаются и прекратят терроризировать вашу семью и вас.

Сайт «Кредитный адвокат» рекомендует составлять максимально подробное заявление на коллекторов.

Запомните

- Взыскивать задолженность могут только судебные приставы и только после получения судебного решения. Также это могут делать банк-кредитор, коллекторские агентства и юридические компании, которые специализируются на возвращении долгов МФО и банка.

- Банк может начать взыскание долга уже после первой просрочки платежа. Что касается судебного разбирательства, то здесь срок исковой давности по непогашенным кредитам составляет три года. Что это значит? Банк может подать в суд на должника в течение трех лет. Правда, в законе есть один недочет — не указана начальная дата или событие, о которого должен вестись отсчет времени. Банки пользуются этим и могут подать заявление в суд в любое время.

- Коллекторы могут использовать только законные методы взыскания задолженности. Если вы страдаете от действий коллектора, вам постоянно угрожают, портят имущество, смело обращайтесь в полицию. Записывайте все телефонные звонки, сохраняйте письма, вызывайте участкового в случае порчи вещей и имущества коллекторами. Все эти доказательства незаконной деятельности коллекторного агентства вы предоставите в суд.

- Старайтесь самостоятельно погасить долг. Не привлекайте к помощи антиколлекторов. Их деятельность до конца не регламентирована законом. За сотрудничество с антиколлекторами вас могут обвинить в мошенничестве и завести уголовное дело.

Источник https://aif.ru/boostbook/sud-s-bankom.html

Источник https://creditznatok.ru/article/lichnye-finansy/pravila-vzyskaniya-zadolzhennostej-kto-i-kak-mozhet-trebovat-ot-vas-vozvrat-dolga/