Законно ли жонглировать деньгами с кредиток разных банков?

Сейчас некоторые банки стали предлагать кредитные карты с льготным периодом, в течение которого можно без процентов снимать наличные. Я хочу брать деньги с кредитки одного банка, чтобы погашать долг по карте другого банка, а потом делать наоборот.

Насколько это законно?

Дарья, нет закона, который запрещал бы такую схему. Банк дает вам право снимать деньги с кредитки — вы можете потратить их, как захотите: хоть на покупки, хоть на погашение долга по другой карте.

Анастасия Корнилова

Вроде бы все просто: перекладываете деньги с кредитки на кредитку и получаете бесконечный льготный период. Но этот план не так уж выгоден, как кажется. Я объясню, почему так считаю, и даже предложу более удачный вариант. Но сначала немного теории.

БЕСПЛАТНЫЙ КУРС

Как заработать на кредитке: короткий курс Т—Ж

Рассказываем, как выгодно пользоваться кредиткой и получать деньги там, где другие их теряют

Что такое беспроцентный период по кредитной карте

Кредитка — это платежная карта, на которой лежат деньги банка. Можно оплачивать ею покупки, рассчитываться в ресторанах, снимать с нее наличные. Потом потраченные деньги надо вернуть банку в соответствии с условиями кредитного договора.

Кредитный лимит — это максимальная сумма, которую банк готов выдать в долг заемщику. Эта сумма зависит от его доходов и кредитной истории. Например, если кредитный лимит по карте — 100 000 Р , то на эту сумму заемщик может уйти в минус.

Беспроцентный, он же льготный или грейс-период , — это срок, за который нужно полностью погасить задолженность по кредитной карте, чтобы не платить банку проценты. Как правило, срок беспроцентного периода у разных банков составляет от 50 до 100 дней.

Если не уложиться в льготный срок, банк начислит проценты на всю задолженность по кредитной карте с первого дня беспроцентного периода и до даты полного погашения включительно. Опоздание даже на день приведет к большой переплате.

Обычно грейс-период распространяется не на все операции. Нужно внимательно смотреть условия кредитования — у каждого банка они свои. Чаще всего снятие наличных — платная услуга.

Основные минусы схемы с двумя кредитками

Допустим, вы нашли две кредитные карты, с которых можно снимать деньги без процентов, — такие предложения действительно есть у некоторых банков. Вот какие минусы я вижу в этой схеме.

Что делать? 12.03.19

Вы пользуетесь кредитными деньгами не бесплатно. Банки могут брать ежегодный или ежемесячный платеж за обслуживание карты. Например, одна кредитка обходится в 500 Р в год, а другая — в 1500 Р . Итого ежегодно за обслуживание придется отдавать 2000 Р . Кроме того, некоторые банки вместе с картой пытаются продать клиентам дополнительные продукты вроде страховки и смс-информирования.

Сумма снятия ограничена банком. Вряд ли получится бесплатно вывести весь кредитный лимит: в тех предложениях, которые я видела, речь шла о суммах около 50 000 Р в месяц. То есть примерно такими деньгами и придется жонглировать. При этом платежи за обслуживание будут потихоньку съедать эту сумму.

Легко запутаться. Представьте: у вас две кредитки. У каждой — своя дата начала и окончания беспроцентного периода. А ведь по каждой карте могут быть и промежуточные минимальные платежи — их необходимо вносить на протяжении грейс-периода , чтобы он продолжал действовать. Нужно быть очень внимательным и дисциплинированным человеком, чтобы отслеживать и контролировать несколько кредитных карт.

Если запутаетесь и хоть немного нарушите сроки, банк начислит проценты, как будто никакого грейс-периода и не было.

Что делать? 18.12.18

Сложно получить кэшбэк. Беспроцентное снятие наличных — это привилегия, которую дает банк. И кэшбэк тоже привилегия. Но предоставлять заемщику слишком много привилегий не очень-то и выгодно. Поэтому кредитки с бесплатным снятием наличных зачастую обделены кэшбэком: его или нет совсем, или он довольно низкий, или подключается как платная опция.

Более выгодный вариант

Возможно, вам подошел бы другой план:

- Завести кредитную и дебетовую карты.

- Оплачивать покупки с кредитки и получать за это кэшбэк.

- Свои деньги хранить на дебетовой карте и получать от банка процент на остаток по счету.

- Возвращать деньги на кредитку до конца грейс-периода, чтобы не платить проценты банку.

Если придерживаться этого плана, то можно получать приятный дополнительный доход. Но здесь есть свои нюансы и хитрости, поэтому мы создали курс «Как использовать кредитку и богатеть». Всего за пять коротких уроков вы научитесь подбирать самые выгодные карты и зарабатывать на них.

Если у вас есть вопрос о личных финансах, кредитной истории или семейном бюджете, пишите. На самые интересные вопросы ответим в журнале.

Кредитные карты с услугой рефинансирования других кредиток

Банковские карты

Автор Павел Маржинов Обновлено 03.04.2023

Если текущие условия обслуживания кредита перестали устраивать, можно воспользоваться кредитной картой с услугой рефинансирования и перевести долг в другой банк. Ставка снизится, плюс появится возможность не платить проценты за счет действия льготного периода.

Льготный период — срок, в течение которого банк не начисляет проценты при условии погашения долга полностью до указанной даты. В случае с кредитками для рефинансирования грейс-период устанавливается на 120 дней и более. В итоге заемщик переводит кредит в новый банк и не платит проценты.

Банки, которые дают бонусы в июне

2 года без % по новой кредитной карте Ренессанс Банка.

5000 рублей по кредитной карте МТС CASHBACK.

3000 ₽ и 180 дней без % по кредитной карте Газпромбанка.

4500 ₽ за кредитную карту Росбанка с бесплатными снятиями и переводами.

2000 ₽ или подписка Pro на 1 год в подарок по кредитной карте Тинькофф Платинум.

2000 ₽ за кредитную карту Открытие.

1000 ₽ + сертификат OZON на 500 ₽ по бесплатной дебетовой Альфа-карте.

Сертификат Лэтуаль на 1000 ₽ за бесплатную дебетовую карту Газпромбанка.

500 баллов за бесплатную детскую карту Тинькофф Junior.

1500 рублей за дебетовую Тинькофф Блэк.

Бесплатный год обслуживания и 3000 миль в подарок по кредитке Тинькофф ALL AIRLINES.

4000 ₽ на Финуслугах для открытия вкладов в банке онлайн.

ВСЕ БОНУСЫ БАНКОВ И БРОКЕРОВ

Как работает услуга рефинансирования кредитных карт

Заемщик оформляет кредитную карту, подходящую для рефинансирования, и после получения закрывает за ее счет существующую задолженность. Это может быть долг по любому кредиту: потребительскому, кредитной карте, автокредиту, по микрозайму.

Как все работает пошагово:

- Анализируете кредитные карты для рефинансирования (ниже собраны актуальные предложения). Сравнивайте, выбирайте подходящий по условиям вариант.

- Подаете в банк онлайн-заявку, указывая данные о себе, и ждете решение. При одобрении банк сообщает лимит. Многие компании доставляют карточки на дом.

- Получите кредитную карту на руки и приступайте к рефинансированию. Первым делом уточняйте сумму, необходимую для закрытия той кредитки. Для этого можно позвонить на телефон горячей линии.

- Переводом через приложение банка отправьте деньги с новой кредитной карты на закрываемую. Окончательно ее счет прекратит действие через месяц.

- Заемщик перевел кредит в рамках рефинансирования в другой банк. Баланс кредитной карты ушел в минус на сумму операции, теперь необходимо погашать долг на условиях нового банка.

Важно! Используйте льготный период, закрывайте долг по новой кредитке до его окончания, переплаты не будет.

Таким образом можно рефинансировать несколько долгов сразу. Более того, если новый банк выдаст кредитную карту с большим лимитом, после погашения текущих долгов у заемщика останется свободная сумма для личных целей.

Кредитные карты с услугой рефинансирования других кредиток

Выбирая кредитную карту для рефинансирования, обязательно ознакомьтесь с механизмом перекредитования. Каждый банк предлагает свою схему. В одном операция проводится в рамках услуги «Перевод баланса» через менеджера, в другом заемщик должен самостоятельно сделать рефинансирование через перевод.

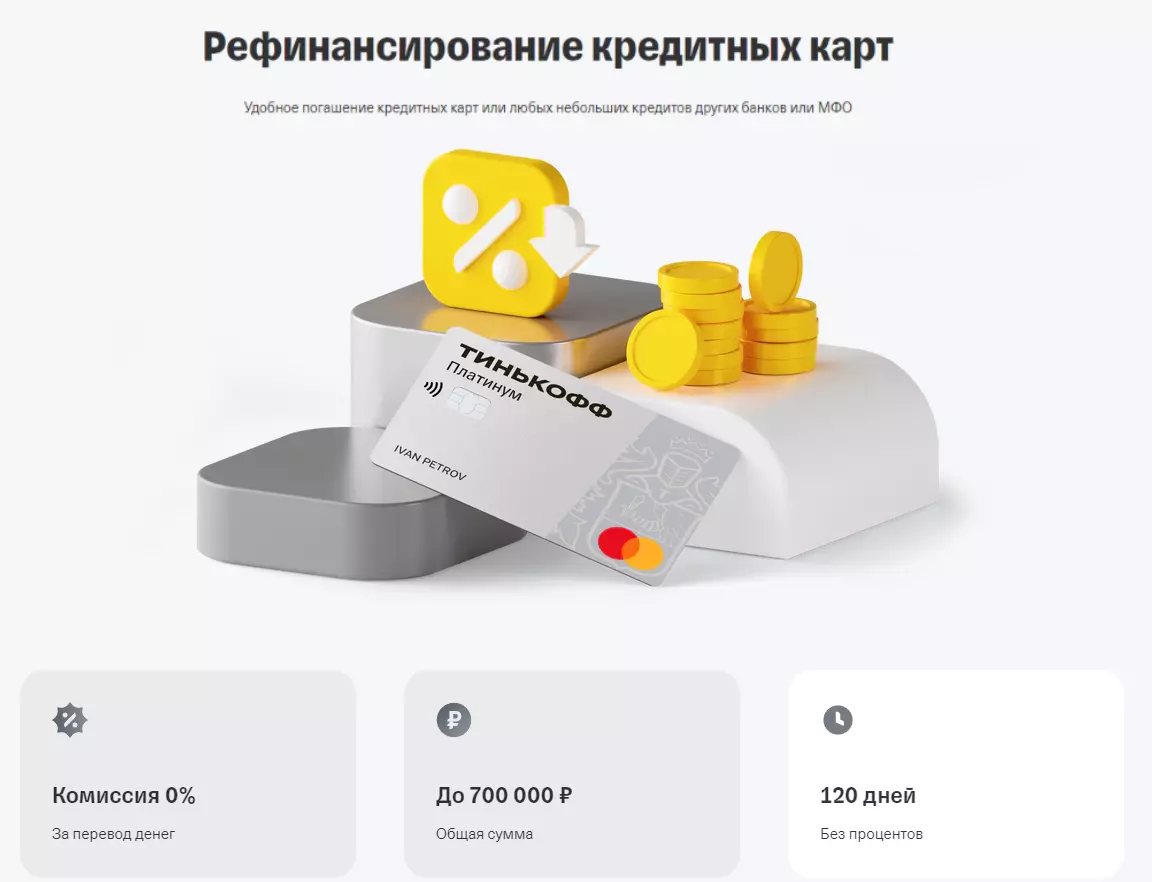

Тинькофф Платинум

Тинькофф Platinum — одна их самых популярных кредитных карт рынка, в рамках ее пользования также доступна услуга рефинансирования сторонних кредитных карт. Она выполняется с помощью дополнительной опции “Перевод баланса”, и на эту операцию банк предоставляет льготу в 120 дней — закрываете долг в этот период, ничего не переплачиваете.

Важные моменты:

- стандартный грейс на покупки — 55 дней;

- при оформлении в рамках акций банка платы за обслуживание нет;

- есть возможность покупок в рассрочку на 12 месяцев;

- оформляется онлайн за пару минут и доставляется на дом за 1-3 дня;

- бесплатные переводы до 200 000 ежемесячно.

В случае с банком Тинькофф услуга «Перевод баланса» осуществляется менеджером. После получения кредитки Тинькофф Платинум нужно написать в чат с банком, о том, что Вы хотите осуществить перевод баланса. Рефинансировать можно не только кредитные карты, но и долги по остальным видам кредитов. Как показывает опыт клиентов, перевести можно даже себе на дебетовую карту другого банка.

Услуга «Перевод баланса» в Тинькофф доступна раз в год, максимальная сумма перевода по реквизитам счёта составляет 300 000 руб., по реквизитам карты — 150 000 руб..

Кредитную карту стороннего банка или кредит закрывать не обязательно. Банк не проверяет.

Акция от банка. Заказывайте карту по этой ссылке, потратьте от 5 000 рублей в первый месяц и получите 2 000 рублей в подарок на счет карты.

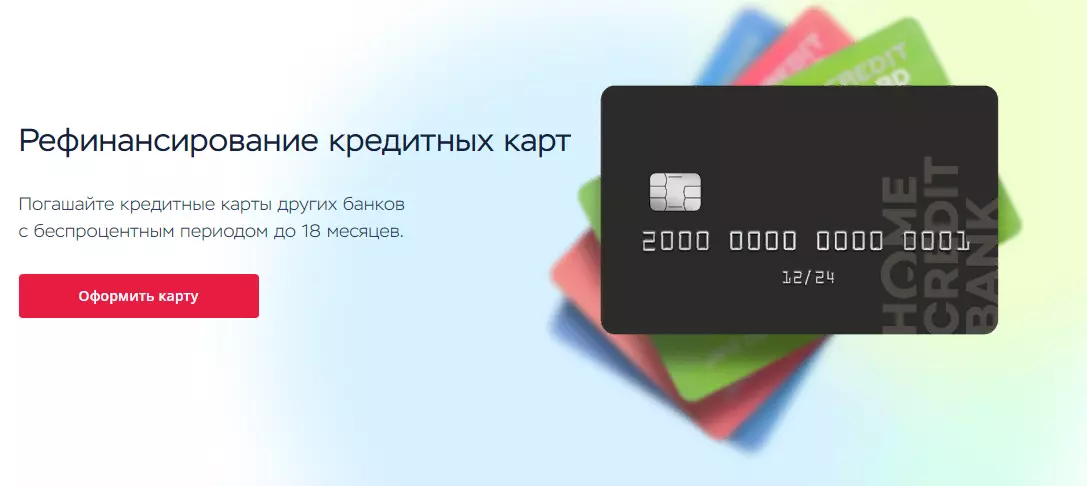

Хоум Кредит — 120 дней

Еще один интересный вариант рефинансирования с помощью кредитной карты. Особенность карты “120 дней без %” Хоум Кредита — при переводе средств в счет гашения долга по другой кредитке льготный период может достигать 18 месяцев.

Если смарт-перевод выполняется с целью закрытия долга в течение 120 дней, операция проводится бесплатно. Клиент может выбрать платный период гашения задолженности в 6, 9, 12 или 18 месяцев. Услуга стоит 1,5%, 2%, 2,5% и 3% соответственно. Заемщик сам выбирает удобный ему вариант, рефинансирование проводится в мобильном приложении.

Перевод осуществляется по номеру карты из соответствующего раздела в мобильном банке. Делать такой перевод можно 2 раза в год. Максимальная сумма перевода равна размеру кредитного лимита карты.

Закрывать сторонние кредитки после погашения не обязательно. Хоум Кредит не проверяет.

Акция от банка. Если оформить онлайн кредитную карту Хоум Кредита «120 дней» по этой ссылке до 30.04, и потратить после получения карты минимум 500 ₽ в течении 30 дней, то будет положен бонус 500 ₽. Кроме того, будет положен бонус за оформление по программе «Приведи друга» +500 баллов (эквивалентно 500 рублям). Таким образом, за 2 акции можно получить 1000 баллов.

ПОЛУЧИТЬ 500 ₽ ЗА КРЕДИТНУЮ КАРТУ ХОУМ КРЕДИТ

Открытие — 120 дней без платежей и %

В Открытии можно оформить выгодную кредитную карту «120 дней без % и платежей» с длительным льготным периодом, который распространяется и на рефинансирование. В случае с Открытием за счет лимита карты “120 дней без платежей и %” можно перекрыть долг по кредитной карте любого банка.

Ключевые особенности карты:

- обслуживание бесплатное;

- возможность снимать без комиссии до 50000 руб/мес. В первые 3 месяца;

- принятие решения по онлайн-заявке за 3 минуты и доставка карточки на дом.

Перевод задолженности на другую кредитную карту выполняется заемщиком самостоятельно в мобильном приложении банка Открытие. Получите кредитку, регистрируетесь в банкинге и там переводите деньги в счет гашения долга по другой карте. На эту операцию также действует грейс в 120 дней.

Услугой можно воспользоваться до 4 раз в год (минимальный интервал между переводами 92 дня). Максимальная сумма одного перевода — 150 000 руб.

Для выполнения условий рефинансирования, необходимо чтобы в течении 92 дней после осуществления перевода была закрыта любая кредитная карта на ваше имя. То есть, банк проверяет по вашей кредитной истории, чтобы Вы закрыли любую кредитку после перевода (не обязательно ту, на которую переводили).

Если в этот период кредитка не успеет закрыться, то Открытие начислит комиссию за такой перевод. Поэтому, будьте внимательны и сразу после перевода закрывайте кредитку другого банка (карты закрываются не сразу, плюс надо время на передачу информации в БКИ).

Акции от банка. Если оформить бесплатную кредитную Opencard или «120 дней без %» по этой ссылке и потратить 2000 рублей в течении 30 дней после оформления карты, будет положен бонус 2000 рублей на карту. Акция с бонусом действительна для клиентов, у которых ранее не было любых карт в банке Открытие. Если у вас уже были карты банка, то для Вас действует другая акция — первый льготный период 180 дней вместо 120 дней и бесплатные снятия в течении 3 месяцев по 50 тыс. ₽ без комиссии и в грейс

ПОЛУЧИТЬ 2000 ₽ ЗА КРЕДИТНУЮ КАРТУ ОТКРЫТИЕ

Альфа-Банк — Год без процентов

Кредитка «Год без процентов» — это карта с огромным грейсом в 1 год, но в случае с рефинансированием он составит 100 дней. Оформляете кредитную карту, получаете ее на руки и проводите в приложении перевод в счет погашения в сторонний банк. Далее Альфа-Банк дает Вам 100 дней на оплату долга без процентов. Если планируете погашать минимальными платежами, то будут начисляться проценты, но уже на задолженность в Альфе, а не в вашем предыдущем банке.

Карта заказывается через интернет, курьер привезет ее на дом. При оформлении по паспорту лимит не превысит 150 000 руб.. Если нужно больше, предоставьте справку о доходах. Грейс в 365 дней действует на операции покупок, совершенные в первый месяц после получения пластика.

Параметры услуги рефинансирования:

- Осуществить перевод можно самостоятельно в мобильном приложении. Кредитку или кредит стороннего банка необходимо закрыть в течении 14 дней, так как Альфа-банк после рефинансирования проверяет это в БКИ.

- За год можно рефинансировать до 3 кредитных карт.

- Максимальный лимит перевода по стандартной карте – до 500 тыс. рублей. По премиальным до 1 млн. рублей.

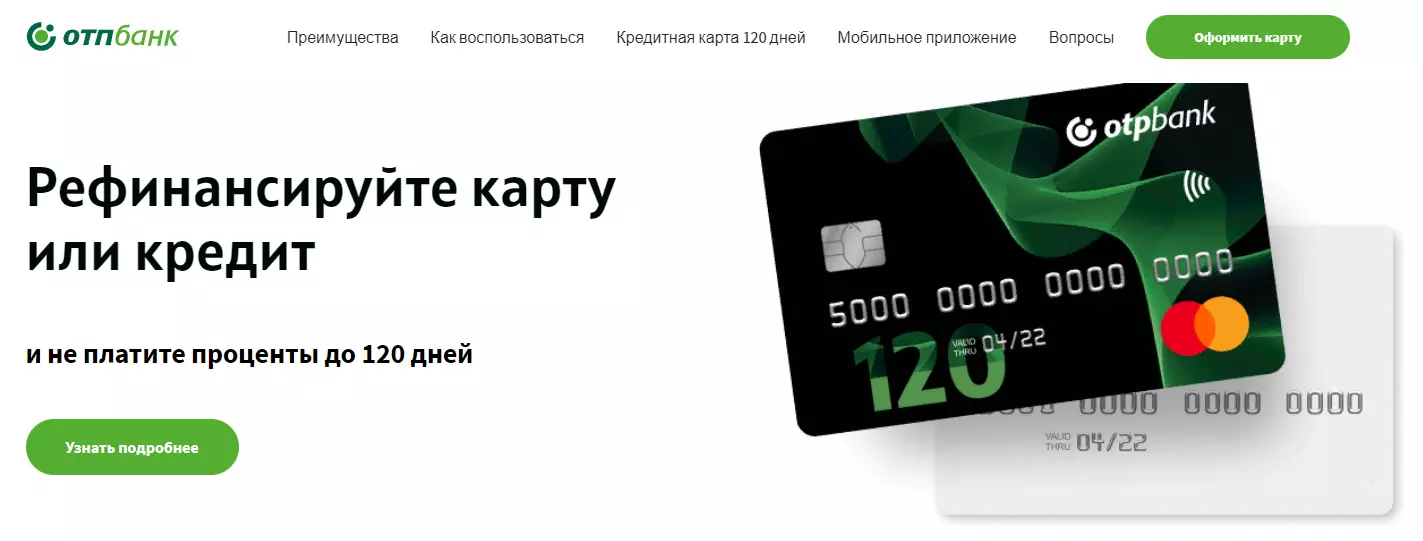

ОТП — 120 дней

Кредитная карта с большим функционалом, которую можно использовать для разных целей, в том числе для рефинансирования кредиток или кредитов. Ключевые особенности предложения:

- 120 дней льготного периода. Если после перекредитования вернете в этот срок, процентов не будет;

- обслуживание бесплатное без всяких условий;

- банк привезет заказанную онлайн карточку на дом;

- ОТП регулярно проводит акции по карте, предлагая хороший кэшбэк;

- действует услуга рассрочки на срок до 24 месяцев на покупки в любых магазинах.

Льготный период стандартно действует только на операции покупок, но в рамках рефинансирования и закрытия долгов по другим кредитам и кредитным картам ОТП готов распространить действие грейса и на эту операцию. Заемщик выполняет перекредитование сам через мобильное приложение или интернет-банк.

Делать рефинансирование можно каждые 180 дней. Лимит перевода 200 000 рублей за раз. В течении 91 дня нужно закрыть любой кредитный продукт в другом банке, могут попросить справку.

«ОТП Банк» требует закрыть любую активную на момент перевода кредитку или кредит другого банка (и не обязательно именно ту, куда переводились средства). Это указано на сайте банка, и в чате поддержки это подтверждают.

Акция по банка. При оформлении по ссылке «Приведи друга» будет положены 1500 рублей, если в течении 30 дней после получения карты потратить от 3000 рублей.

ПОЛУЧИТЬ 1500 ₽ ЗА КРЕДИТНУЮ КАРТУ ОТП

Вывод

Рефинансирование с помощью кредитных карт — более быстрое и простое, чем стандартное с привлечением потребительского кредита. И только в этом случае можно воспользоваться длительным льготным периодом в 120 дней и вообще не платить проценты.

При выборе кредитной карты для рефинансирования внимательно смотрите на условия проведения этой операции и на то, какие именно долги можно перекрыть в рамках этой опции. Одни банки допускают закрытие любых долгов, другие — только по кредитным картам.

Источник https://journal.tinkoff.ru/ask/juggling/

Источник https://xn--90aennii1b.xn--p1ai/cards/credit-cards-s-uslugoy-refinansirovaniya.html