Какая страна вернет вам больше денег при банкротстве банка?

Разбираемся, как защищены средства россиян в странах «карточного» туризма.

Транспортная и визовая доступность страны, лояльность к российскому паспорту, простота открытия счета и уровень комиссий — сегодня решающие критерии при выборе зарубежного банка. Однако при долгосрочной релокации денег стоит учитывать еще один важный момент — защищенность средств вкладчиков. Наличие в стране системы страхования депозитов, а также размер возмещаемого лимита может оказаться критически важным в случае, если у выбранного банка появятся проблемы. Frank Media разобрались, какие из популярных у россиян стран «карточного» туризма страхуют средства вкладчиков и на что там могут рассчитывать нерезиденты в случае отзыва лицензии у банка, где хранятся деньги.

Как мы выбирали?

Точных данных по самым популярным направлениям для вывода денег с российской стороны нет — с апреля ЦБ не публикует статистику трансграничных и денежных переводов. Поэтому мы изучили специализированные форумы, телеграм-каналы и сайты, на которых россияне делились лайфхаками о прохождении банковских проверок и об открытии счета с привязанной картой Visa или Mastercard. Наибольшее число успешных кейсов пришлось на Армению, Грузию, Казахстан, Киргизию, Узбекистан и Турцию. Статистика национальных банков и высказывания официальных лиц некоторых из этих стран косвенно подтверждают рекордные притоки денег россиян.

Например, в Казахстане доля средств из РФ в общем объеме переводов физлиц выросла с 12% в феврале до 72% в июне, в Грузии с 11% до 54%, следует из отчетностей нацбанков. В Армении в мае из России пришло 65% от всех переводов физлиц, тогда как в феврале доля РФ составляла 45%. Тогда же Центробанк Армении сообщил об открытии в банках страны 16 тысяч новых счетах россиян — в пять раз больше, чем в марте. А Центробанк Узбекистана сообщил, что к 1 июля на счетах россиян в банках страны скопилось $115 млн.

К каким выводам мы пришли?

Ближайшие бесплатные вебинары от «Клерка» про: налоги, проверки, фсбу, изменения в учете, право, ндс, отчетность, кадры!

Топовые спикеры «Клерка» постоянно моняторят изменения и уже съели собаку в бухгалтерии и кадрах, поэтому им есть, что рассказать. Переходите по ссылке и получайте знания, которые реально пригодятся в практике.

На какую сумму застрахованы депозиты

- Во всех исследованных юрисдикциях существует система страхования вкладов.

- Во всех упомянутых странах иностранцы обладают теми же правами, что и граждане страны.

- При наступлении страхового случая выплаты происходят только в национальной валюте, независимо от того, какой была валюта накопления.

- Самый распространенный объект гарантирования — вклады и проценты по ним.

- В зависимости от страны страховаться могут также средства на расчетных, сберегательных или карточных счетах, вклады в системе жилстройсбережений, образовательные вклады, металлические счета.

- По разным продуктам лимиты будут отличаться.

- Если у клиента несколько разных продуктов в одном банке, выплаты суммируются, но, как правило, итоговая выплата меньше суммы двух полных лимитов по разным продуктам.

Максимальная сумма выплат вкладчикам

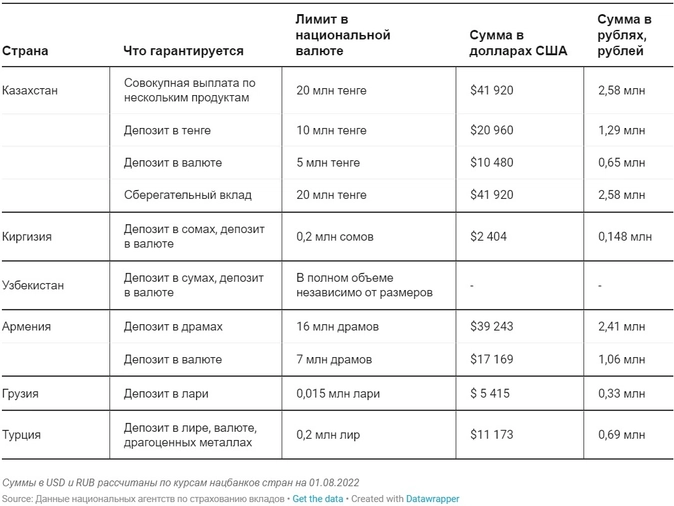

Казахстан: Двадцать из 22 казахских банков являются участниками системы страхования вкладов. Если у банка была отозвана лицензия, вкладчики могут рассчитывать на 5-20 млн тенге в зависимости от продукта. В Казахстане застрахованы депозиты в национальной или иностранной валюте, в том числе вклады до востребования и условные (вклады до наступления определенных в договоре обстоятельств), а также проценты по ним; деньги на текущих счетах и платежных карточках; вклады в системе жилстройсбережений и образовательные вклады. Депозиты в исламских банках под гарантию Казахстанского фонда гарантирования депозитов не попадают.

Киргизия: Обязательства перед вкладчиками банков, лишенных лицензии, в стране принимает Агентство по защите депозитов Киргизской республики. В стране действуют 23 банка, столько же являются участниками системы страхования вкладов. В Киргизии застрахованы только депозиты в национальной и иностранной валюте и вознаграждения по ним. Максимальный размер возмещения — 200 тысяч сомов совокупно по всем продуктам в банке.

Узбекистан: В Узбекистане участниками системы страхования являются все 32 коммерческих банка страны, а обязательства перед клиентами банков-банкротов принимает Фонд гарантирования вкладов граждан в банках. В стране застрахованы только депозиты в национальной и иностранной валюте. Вклады возвращаются в полном объеме, независимо от суммы.

Армения: В Армении гарантированы средства клиентов-физлиц во всех 17 банках страны. Гарантом денег вкладчиков выступает Фонд страхования вкладов Армении. Вкладчик может рассчитывать на 7-16 млн драм в зависимости от продукта. Застрахованы вклады в национальной и иностранной валюте и проценты по ним, средства на расчетном, текущем, срочном, сберегательном или другом счете.

Грузия: В Грузии работает Агентство по страхованию вкладов, членами которого являются все 14 банков страны. Застрахованы депозиты, вклады до востребования, текущие счета в национальной и иностранной валюте. Максимальный совокупный лимит для выплат по всем продуктам — 15 тысяч лари.

Турция: В Турции 51 банк, список членов Фонда страхования сберегательных вкладов на момент публикации материала не был доступен. Страховка покрывает вклады в турецких лирах и иностранных валютах, текущие и расчетные счета, металлические счета. Максимальная сумма возмещения — 200 тысяч турецких лир.

- банкротство

- карточный туризм

- банковские карты

- иностранные банки

Страхование вкладов: особенности, какая сумма

Если вы предпочитаете не хранить деньги «под подушкой», а доверить их банку, то можете быть уверены: они под надежной защитой. Вклады и счета останутся с вами даже в случае отзыва лицензии у банка. Как это устроено, расскажем в статье.

- Как застраховать вклад

- Размер компенсации по страхованию вкладов

- Как проверить, застрахован ли вклад

- Как получить компенсацию

Как застраховать вклад

Семен получил в наследство крупную сумму денег. Чтобы не растратить их на спонтанные покупки, он решил открыть вклад. Но почитав в интернете статьи, удивился: оказывается, каждый год в России отзывают лицензии у многих банков, даже у крупных. Семен стал переживать: неужели и он может потерять свои деньги?

Сразу успокоим Семена и всех остальных: все вклады физических лиц застрахованы. Давайте разберем это подробнее.

Да, Центробанк ежегодно отзывает лицензии у множества организаций. Например, за 2020 год 37 компаний были лишены права вести финансовую деятельность. Таким образом ведется борьба с недобросовестными организациями.

При этом государство принимает меры, чтобы потребители банковских услуг не чувствовали себя незащищенными.

В 2003 году был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. Его основная цель – создать и регулировать Систему страхования вкладов (ССВ).

Чтобы застраховать вклад, клиенту не нужно совершать дополнительные действия – подписывать договор или платить страховые взносы. Деньги считаются застрахованными автоматически при поступлении на счет, т.к. банк входит в ССВ.

Все взносы банковская организация отправляет в Агентство по страхованию вкладов (АСВ). Именно эта государственная компания и занимается выплатами компенсаций при наступлении страхового случая. Даже если банк объявит о банкротстве, то вкладчик все равно получит компенсацию от АСВ.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 9,5 % годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Размер компенсации по страхованию вкладов

Семен обрадовался, что его средствам ничего не грозит. Все-таки хранить их в банке надежнее, чем дома. Но сразу же задумался: вклады бывают совершенно разные – большие и маленькие. Неужели банк вернет их все до копейки?

Вклады действительно бывают разные. Поэтому для начала давайте разберемся, какие вклады подлежат страхованию:

- срочные вклады и вклады до востребования, в рублях и валюте;

- текущие счета, доступные через банковскую карту (например, вы получаете зарплату, пенсию или стипендию);

- счета индивидуальных предпринимателей;

- номинальные счета опекунов или попечителей, получателями которых являются подопечные;

- счета эскроу для сделок по недвижимости.

Средства из данных примеров подлежат 100% выплате в качестве компенсации, если сумма на счету не превышает 1,4 млн рублей.

Совет от банка:

Разделите вклад на несколько частей, если он превышает 1,4 млн рублей. Хранить деньги в разных банках безопаснее, и вы повысите шансы получить 100% возврата.

При этом в статье 13.3 Федерального закона «О страховании вкладов в банках Российской Федерации» указаны дополнительные условия, когда возможна повышенная компенсация.

В каких случаях вкладчики могут рассчитывать на возврат до 10 млн рублей:

- вы недавно продали недвижимость или земельный участок с постройкой;

- вы получили деньги в наследство;

- на ваш счет поступил материнский капитал или иные социальные выплаты;

- работодатель перечислил вам пособие, компенсацию или другие выплаты, предусмотренные ТК;

- вам выплатили деньги по решению суда или перечислили возмещение за ущерб здоровью, жизни или имуществу.

Однако стоит учитывать, что деньги должны поступить вам на счет не ранее, чем за 3 месяца до наступления страхового случая.

Совет от банка:

Отзыв лицензии – не повод забывать об открытых кредитах. Кредиторы сначала вычтут сумму займа с учетом процентов, а затем выплатят вам компенсацию. Поэтому не удивляйтесь, если вы получили меньше, чем рассчитывали.

Если ваш вклад попадает под одно из следующих условий, то возврат ждать не стоит:

- средства, размещенные в филиалах российских банков за рубежом;

- сберегательные сертификаты, оформленные на имя предъявителя;

- денежные средства и активы, отданные в доверительное управление;

- электронные денежные средства, используемые для безналичных расчетов без создания банковского счета;

- субординированный капитал в виде депозита;

- номинальные счета;

- средства, размещенные на залоговых счетах или счетах эскроу, если они не используются для сделок с недвижимостью;

- счета, принадлежащие адвокатам и нотариусам;

- обезличенный металлический счет.

Как проверить, застрахован ли вклад

Убедившись, что его вклад подходит под условия выплаты компенсации, Семен успокоился. Но как быть полностью уверенным в том, что банк входит в Систему страхования? Можно ли это узнать самостоятельно?

Узнать, состоит ли ваша банковская организация в ССВ очень просто. Сделать это можно двумя способами:

- узнать в самом банке;

- обратиться в АСВ: позвонить на горячую линию или зайти на сайт с реестром банков.

Но будьте уверены: страхование вкладов – обязательное условие для полноценной деятельности финансовой организации. Без участия в ССВ банк не только не сможет привлечь вкладчиков, но даже получить лицензию.

Значит, если банковская организация предлагает подобную услугу, то она точно внесена в список благонадежных.

Как получить компенсацию

Не нужно стоять в длинных очередях и ждать выплат. Все автоматизировано:

- АСВ назначает банки-агенты, которые берут на себя обязанности по возврату денег.

- Вкладчик пишет заявление в банке-агенте (наличие паспорта обязательно).

- Выплата выдается в виде наличных средств, либо переводом на счет другого банка.

- ИП и малые предприятия, попадающие под условия возврата, получают деньги на расчетный счет организации.

После наступления страхового случая проходит 14 дней, после чего начинаются активные возвраты средств. Подать заявление в банк-агент можно в течение двух лет, именно столько времени требуется банку для завершения процедуры банкротства. Однако не стоит затягивать этот процесс.

Совет от банка:

Узнать заранее, какой именно банк-агент вернет ваши средства, можно за день до начала выплат на сайте АСВ, по горячей линии или из сообщений местных новостей.

Вклад – это надежный способ хранения ваших денег. Банк минимизирует риск потерять средства, а также предусматривает их страхование. Если страховой случай все же наступил, главное – не паниковать и дождаться выплат.

Источник https://www.klerk.ru/buh/articles/533469/

Источник https://sovcombank.ru/blog/sberezheniya/strahovanie-vkladov-osobennosti-kakaya-summa