Как забрать вклад из банка

Банки предлагают открытие срочных вкладов. То есть это депозиты, имеющие ограничение по срокам. Это может быть как период в несколько месяцев, так и в несколько лет. Точный срок выбирает гражданин при заключении договора. И всегда приходит тот момент, когда нужно забрать вклад из банка.

20.02.23 19556 8 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Рассмотрим, как забрать вклад из банка. Как поступить, если необходимо снять средства раньше оговоренного срока. Практически все банки, информация о которых есть на Бробанк.ру, предлагают открытие депозитных счетов. И во всех организациях идентичные условия по завершению размещения вклада.

Срочные вклады и до востребования

Это два совершенно разных вида депозитных программ. В продуктовой линейке всех банков есть вклады До востребования. Это простые счета, на которых можно размещать средства бессрочно. Нет никаких условий, можно сколько угодно пополнять счет, снимать с него деньги, закрывать депозит полностью. Это удобно, но ставка по таким продуктам минимальная и составляет обычно 0,01% годовых. То есть фактически прибыли нет никакой.

Другой вариант — срочный вклад, имеющий ограничения по периоду размещения средств. Банки создают линейки срочных депозитных программ: классические, с пополнением и без, с возможностью частичного снятия. Доходность будет гораздо выше, от 4-5% годовых. Некоторые банки предлагают от 6-7%.

Срочный вклад обычно открывается минимум на 1-6 месяцев. У каждого банка свои условия, например, Сбербанк допускает заключение договора минимум на 1 месяц. Предельные сроки обычно составляют 2-3 года.

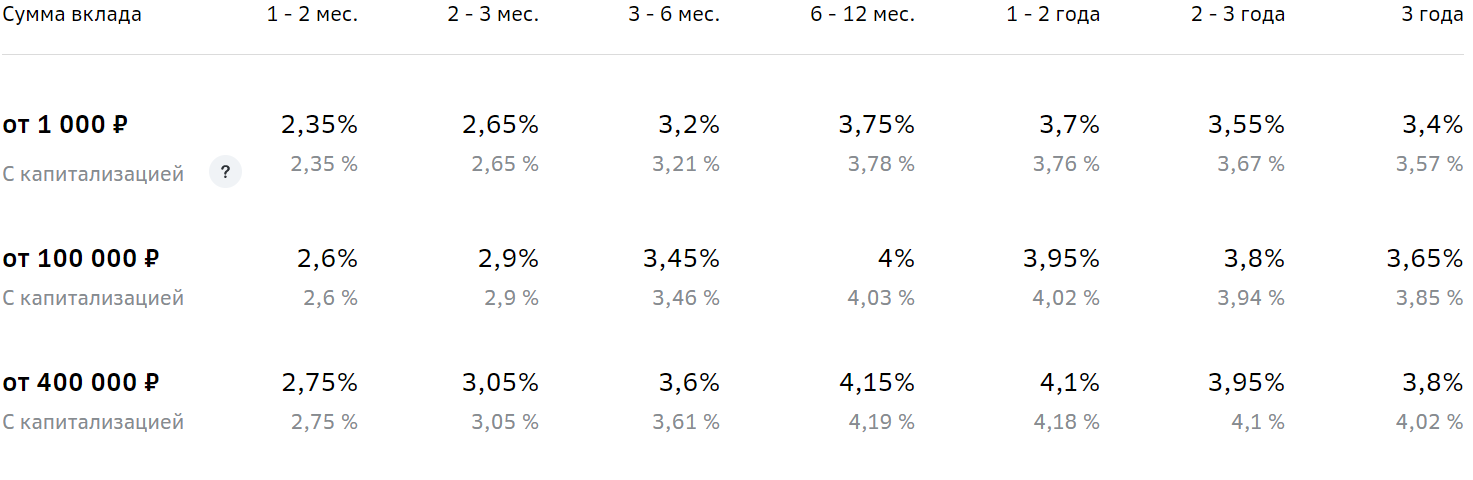

Часто от срока размещения напрямую зависит процентная ставка. Обычно максимальный процент назначается при выборе “средних сроков”.

Например, вот ставки по классическому вкладу Сбербанка. Видно, что счет открывается на срок до 3 лет, но максимальный доход установится при заключении договора на 6-24 месяца:

Как забрать депозит из банка

- Клиент забирает деньги. То есть он приходит в банк и получает наличные через кассу. Если в этой же организации открыт расчетный счет, можно перевести средства туда — так безопасней.

- Автоматическая пролонгация. Обычно это прописывается в условиях размещения средств. В этом случае по завершению начального срока вклад продлевается на аналогичный срок. Если по этой программе изменилась ставка, то она обновляется.

- Пролонгация по желанию клиента. Если деньги не нужны сейчас, можно не забирать их, а продлить размещение. Обычно это происходит путем переоформления, то есть заключается новый договора на обновленных условиях. Можно выбрать какую угодно программу: не обязательно ту, что была раньше.

При стандартной схеме окончания размещения вклада без пролонгации клиент может обратиться в банк за деньгами уже на следующий день после прописанной даты. Например, если это 1 июля, то 2-го июля можно прийти и забрать средства. Если выпадает выходной день банка, то, соответственно, после него.

Не обязательно бежать в банк сразу по завершению срока размещения. Можете прийти хоть через неделю, хоть через месяц.

В обозначенную дату деньги переводятся на счет До востребования. Они будут там лежать до тех пор, пока вкладчик их не заберет. Соответственно, к капиталу будет применяться ставка в 0,1%. С этого счета клиент и проводит снятие.

Если речь о большой сумме

При желании забрать наличные через кассу обязательно предварительно позвоните в банк и уточните, нужно ли заказывать сумму. Идти в офис не обязательно, информация дается по телефону горячей линии.

Обычно все же требуется заказ. Вкладчика спросят, когда он планирует прийти, в какой день и время, сколько будет снимать. В обозначенный день к указанному времени сумма будет ждать в кассе.

Снятие же всегда происходит стандартно, ничего сложного в этом нет. Посещаете банк с паспортом, подходите к менеджеру. Он составляет документ, который вкладчик вместе с паспортом передает в кассу. Ему тут же выдаются наличные.

Если применилась автоматическая пролонгация

Многие банки прописывают это действие в условиях размещения вклада. В этом случае по завершению начального срока деньги не переводятся на счет До востребования, они продолжают лежать на вкладе. Что делать с ними дальше — решает сам клиент.

Обратите внимание, что ставка при автоматической пролонгации может поменяться. Ставки по вкладам имеют плавающее значение, они напрямую зависят от экономической обстановки, от ключевой ставки Центрального Банка.

В итоге договор мог быть заключен под 5%, но в течение его жизни что-то поменялась, и к программе применяются уже 4,8%. Тогда по завершению срока размещения после автоматической пролонгации доходность уменьшится до 4,8%.

- Клиент захочет досрочно снять депозит сразу после пролонгирования. Тогда это будет стандартное закрытие вклада.

- Дальнейшее размещение средств. То есть вкладчик ничего не предпринимает, деньги дальше продолжают работать.

- Досрочное расторжение депозита спустя некоторый период после автоматической пролонгации.

Последний случай рассмотрим подробнее. Например, вы захотели снять деньги через 3 месяца после продления. В этом случае набежавший доход за начальный срок размещения останется на месте. А вот прибыль, которая успела набежать после пролонгирования, будет убрана. Ставка за эти 3 месяца будет рассчитана по ставке вклада До востребования.

Если за период после автоматической пролонгации были начислены проценты и переданы клиенту, они будут вычтены с выдаваемой на руки суммы.

Можно ли досрочно снять депозит

Это личные средства вкладчика, поэтому он всегда может забрать их раньше оговоренного срока, хоть на следующий день после подписания договора. Вообще, банки это не приветствуют, но препятствовать этому не могут.

Стандартно банки проводят досрочное расторжение по ставке вклада До востребования. Это значит, что практически все начисленные проценты сгорят, будут пересчитаны на новых условиях. Например, если изначально это было 5% годовых, то при переводе на ставку вклада До востребования доходность рассчитается по 0,1%.

- Позвоните в банк и закажите нужную сумму. Если в этом банке есть личный счет, это можно не делать, средства безналично уйдут туда.

- Посетите банк с паспортом, выразите желание сделать досрочное востребование вклада.

- Менеджер на месте делает перерасчет и указывает на сумму, которая вам положена.

- Забираете деньги через кассу или ждете их зачисление на свой расчетный счет.

Если по условиям вклада проценты периодически выплачивались вкладчику, проводится перерасчет. Выплаченная сумма вычитается, на руки клиент получает меньше.

Особые условия досрочного расторжения договора вклада

Указанная выше схема — стандартная, применяемая большинством банков. Но можно встретить и особые условия, практикуемые в некоторых финансовых организациях. Например, могут встретиться некоторые льготные условия выполнения этой операции.

Что такое льготное расторжение вклада? В этом случае банк не переводит депозит на счет До востребования, он просто уменьшает актуальную ставку. Например, изначально она составляла 5,4%. Но по условиям досрочного расторжения банк примеряет ⅔ этой ставки, то есть 3,6% годовых. Это явно лучше, чем 0,1%.

Льготные условия расторжения договора вклада раньше срока часто применяются к привилегированным клиентам.

Если программа предполагает частичное снятие средств, можно сохранить всю ставку целиком. Обычно такие продукты изначально выбирают те, кто не исключает, что деньги могут понадобиться раньше окончания периода действия вклада.

- банк указывает на неснижаемый остаток, который должен остаться на счету после частичного снятия. То есть, если рассматривать вопрос, можно ли снять вклад досрочно целиком, то нет, это невозможно сделать без потерь;

- может быть условие, что деньги нельзя снять до определенного срока. Например, частичный расход допускается через 3 месяца после заключения договора. Если снять раньше, применится ставка До востребования.

Так что, забрать вклад раньше оговоренного срока можно в любом случае. Но при стандартных условиях вкладчик однозначно понесет финансовые потери. Поэтому прибегать к процедуре нужно только в крайних случаях.

Комментарии: 8

- Лилия11.08.2022 в 03:06 Здравствуйте! Помогите, пожалуйста, с моим вопросом! В марте был открыт вклад в МКБ на 95 дней, до июня. В июне он был автоматически пролонгирован ещё на 95 дней, до сентября. Полученные проценты причислены к общей сумме и остались во вкладе на второй срок. Сейчас, в августе, возникла необходимость досрочного снятия вклада. Естественно, что проценты после пролонгации теряются (по условиям будут пересчитаны по ставке вклада До востребования). Вопрос: проценты до пролонгации, с марта по июнь мы тоже потеряем? Спасибо большое!

- Анна Попович11.08.2022 в 02:57 Уважаемая Лилия, это зависит от условия договора вклада. Ответить на ваш вопрос может только менеджер банка, в котором вы обслуживаетесь.

- Лилия12.08.2022 в 00:46 Спасибо

Кредитная карта Тинькофф Платинум – 2023

Кредитные карты

На чтение 25 мин Опубликовано 06.03.2023 Обновлено 22.06.2023

Это обновлённая статья и мой новый отзыв о кредитной карте Тинькофф Платинум. Здесь собрана самая важная информация, как правильно пользоваться картой Platinum. В этой статье все примеры актуализированы на начало 2023-го года. Старый отзыв об этой карте от 2015 года со всеми обновлениями устарел: в нём скриншоты в основном из старого интернет-банка. Теперь всё то же самое можно смотреть и делать в удобном мобильном приложении Тинькофф.

Если вам нужно просто оформить карту Platinum – стартовала акция по выгодному оформлению по специальной ссылке с промокодом блогера:

Получить 2000₽ за кредитную карту Tinkoff Platinum + бесплатное обслуживание навсегда (нужно потратить 10000₽)

По умолчанию банк выпускает карту системы МИР, сроком действия – 8 лет (до 2031 года).

Основные тарифы и условия по карте Тинькофф Платинум

Типовой тариф (у разных клиентов могут быть разные варианты):

| Процентная ставка по операциям покупок | от 12% годовых |

|---|---|

| Процентная ставка по операциям получения наличных | от 30% годовых |

| Комиссия за переводы в личном кабинете и мобильном приложении до 50000₽ в расчетный период | без комиссии и в льготный период |

| Комиссия за выдачу наличных и остальные переводы | 2,9% + 290 ₽ |

| Стоимость годового обслуживания | 590 ₽ (по акциям бывает бесплатно и с бонусом) |

| Беспроцентный период | до 55 дней на покупки по карте и на переводы через системы банка |

| Плата за включение в программу страховой защиты | 0,89% от задолженности в месяц (отключаем) |

| Плата за использование денежных средств сверх Лимита задолженности | 390 ₽ в день (но не более 3*390₽ в месяц) – тоже можно отключить |

| Плата за СМС оповещение об операциях | 59 ₽ в месяц (по желанию) |

| Штраф за неоплату Минимального платежа | 590 ₽ |

| Неустойка при неоплате Минимального платежа | 19% годовых |

| Минимальный платеж | не более 8% от Задолженности, мин. 600 ₽ |

Кредитный лимит банк назначает самостоятельно, по своим соображениям.

Выводы из тарифов

- Снимать наличные – не стоит, даже если это не кредитные, а собственные средства

- Вместо этого можно делать переводы на другую карту (дебетовую Тинькофф или в другой банк), то есть фактически обналичить до 50000₽ в грейс

- Программу страховой защиты не включать (она не нужна)

- Обязательно нужно уметь пользоваться льготным периодом, чтобы не платить проценты банку

- Лучше не выходить за пределы кредитного лимита (это возможно в небольших пределах), за это снимают еще 390р, см. услуга “Сверхлимит” (лучше сразу эту услугу отключить)

- Просрочки недопустимы

При этих условиях можно ограничиться всего лишь оплатой годового обслуживания 590р/год (если без акции). За эти деньги вы можете:

- Освоить на практике – как правильно пользоваться кредитной картой и классическим льготным периодом круглый год и никогда не платить проценты банку

- Прокачать ваш кредитный рейтинг и наработать положительную кредитную историю для важных кредитов в будущем (автокредит, ипотека). Размер начального кредитного лимита тут не так важен.

- Просто пользоваться деньгами банка бесплатно и получать с этого кэшбэк хотя бы 1% (или больше по спецпредложениям)

Условия оформления и получения карты Tinkoff Platinum

- Регистрация в РФ

- Паспорт РФ

- Возраст от 18 лет

Не нужно никаких справок 2-НДФЛ, но нужно указать источник доходов. Лучше всего, если это постоянная работа по найму со стажем от 6 мес. на текущем месте работы. Если вы пенсионер + самозанятый с чистой кредитной историей и действующий клиент банка – тоже нет проблем, одобряют, но лимит назначает банк, на тысяч 40-50 можно рассчитывать.

Как правильно оформить и получить карту Tinkoff Platinum?

Процедура подачи заявки и её прохождения, как правильно провести встречу с представителем банка, где поставить галочки, как отключить страховку и т.п., описана в отдельной статье. После того как карта получена и готова, даже получен ПИН-код, ей можно пользоваться и получать кэшбэк.

Кэшбэк бонусами

Тратить деньги банка – это самое приятное :). Можно просто платить картой в магазинах, в интернете.

На скриншоте информация из приложения, по каждой покупке указано количество бонусных баллов:

На бонусном счёте пока 0 баллов, заработанные 48 баллов будут зачислены позже, в дату ежемесячной выписки (расчётная дата). В нашем случае карта была получена 31.01, на листе с картой и в приложении указана “Расчетная дата” – 26 число каждого месяца.

Но внезапно банк предложил выбрать приз:

И эти 1000 бонусов Bravo быстро попали на бонусный счёт вне очереди:

После еще нескольких покупок до 26.02 накануне выписки видим, что в выписку к бонусному счёту прибавится ещё 129 баллов – кэшбэк от покупок за месяц:

После 26 февраля заработанные 129 баллов добавились к бонусному счёту, а в мобильном приложении появилось сообщение о минимальном платеже:

Кроме того, пришло СМС-сообщение с размером и датой минимального платежа – 700 руб. и 20 марта:

Информация для соблюдения условий льготного периода в СМС – отсутствует, надо смотреть в мобильное приложение (или в личном кабинете).

Ежемесячная выписка. Когда платить?

После получения такой СМС, нужно зайти в раздел кредитной карты и промотать вниз – “Выписка по счёту”. Там в текстовом виде есть перечень финансовых параметров и их значений по итогам расчётного периода. В данном случае:

Выписка за февраль 2023

Сумма неоплаченных платежей: 0 ₽

Оплатить до: 20 марта 2023

Минимальный платеж: 700 ₽

Платеж для беспроцентного периода: 10 652,49 ₽

Кредитный лимит: 48 000 ₽

Баланс на 25.01.2023: 0 ₽

Поступления: +3 000 ₽

Расходы: −13 652,49 ₽

Проценты: 0 ₽

Баланс на 26.02.2023: −10 652,49 ₽

В выписке два главные строчки для соблюдения условий беспроцентного периода:

- Оплатить до: 20 марта 2023 (это мы уже знаем из СМС-сообщения)

- Платеж для беспроцентного периода: 10 652,49 ₽

Такую же сумму мы видим и в конце списка: “Баланс на 26.02.2023” – тоже −10 652,49 ₽. Другими словами, размер платежа для соблюдения льготного периода равен “долгу по выписке” – на момент ежемесячной выписки, конец финансового дня 26 числа. Всё что было потрачено к моменту выписки, нужно вернуть банку полностью в течение примерно 25 дней, тогда он не будет начислять проценты.

Фактическая продолжительность льготного периода

30+25 дней – это как раз “до 55 дней” – максимальная продолжительность льготного периода (примерно). Если покупка сделана в начале расчетного периода, то для неё ЛП максимален, около 55 дней, если ближе к концу – то около 25 дней.

PDF-выписка

Можно получить выписку и в более официальном формате, раньше это было принято. В личном кабинете на странице кредитного счёта: “О счёте” – “Справки и выписки” – “Посмотреть выписку” – “Посмотреть PDF”.

В центральной части первой страницы в блоке “Выписка за период” последняя строка “Баланс на 26.02.2023” – это как раз “долг по выписке” на последний день расчётного периода. Именно эту сумму нужно внести на карту для сохранения беспроцентного периода. Эта сумма уменьшится, если на карту будут какие-либо поступления до основного платежа, например: пополнение карты/счёта, возврат покупки и денег за неё, компенсация ранее сделанной покупки баллами (это рассмотрим ниже).

Беспроцентный период, сколько платить?

Когда платить, мы уже выяснили, после выписки на это даётся около 25 дней, до 20 марта. Необходимая для соблюдений условия льготного периода сумма – уже известна и указана в мобильном приложении на странице кредитного счёта. Нужно промотать немного вниз, после блока про бонусы есть блок “Платежи по кредитке”

Вторая сумма – это оно и есть, размер платежа совпадает с долгом по выписке. Если на карту не будет поступлений до платежа, то эта сумма не изменится.

Чтобы гарантированно продолжить действие льготного периода ещё на 1 месяц, нужно внести указанную сумму: “Платеж для беспроцентного периода” до даты обязательного платежа. В этом случае беспроцентный период будет продолжаться и дальше.

Но на платёж дается около 25 дней, можно ли дальше пользоваться картой? Да, конечно, можно совершать покупки и платить поставщикам услуг в разделе “Платежи” в мобильном приложении или в личном кабинете, это никак не повлияет на льготный период.

Более того, сумма платежа тоже не изменится, она уже зафиксирована и не может увеличиться. Чтобы это показать, я после даты выписки потратил еще 30000 рублей, сделав перевод с кредитки на дебетовую карту в рамках лимита. Сумма на кредитке уменьшилась на эти 30к, а долг вырос.

Это хорошо видно, если использовать другой способ внести платёж по кредитной карте и нажать кнопку “Пополнить”.

Самый удобный вариант – пополнение с собственного счёта, с дебетовой карты Тинькофф:

Видим, что долг вырос до 40652, но платеж для беспроцентного периода остался прежним:

Итак, после расходной операции на 30000 размер платежа не изменился, выбираем пункт “Платеж для беспроцентного периода”, он включает в себя и минимальный обязательный платеж (700 руб.).

Готово. Можно продолжать пользоваться картой и ждать следующей ежемесячной выписки.

Как пополнять карту?

Вы можете выбрать любые удобные вам способы пополнения, но в зависимости от способа пополнения карты, на это может потребоваться от 0 до нескольких дней.

- Быстрее всего пополнять внутри банка с дебетовой карты Tinkoff Black

- Неплохой способ – пополнение “с карты другого банка” в интернет-банке Тинькофф или без авторизации по номеру договора по адресу https://www.tinkoff.ru/payments/persons/agreement/ . Это бесплатно с карт большинства банков, но стало больше банков-антидоноров, которые берут комиссию за “стягивание” с их карт.

- Пополнение через СБП. Если у вас нет дебетовой карты, то деньги сразу должны попасть на кредитку. Если есть дебетовая, то через неё, далее п.1).

- Можно пополнить по реквизитам счета переводом из другого банка. Нюанс в том, что по кредиткам Тинькофф никакого отдельного банковского счета на 40817810 не открывается, используется общий счет, и получателем будет банк:

- Cчёт получателя платежа: 30232810100000000004

- Назначение платежа: Перевод средств по договору № 0123456789 ФИО НДС не облагается

При пополнении кредитной карты Platinum межбанковским переводом, критически важно указать в назначении платежа номер договора и ФИО получателя. Если вы решили сделать рефинансирование кредитки Тинькофф в Сбербанке, вас ждет сюрприз как раз из-за этого поля “назначение платежа”, Сбер его не заполняет.

Не менее важно не опоздать с платежом при любом способе оплаты. Учтите, что межбанковские переводы “ходят” только в будние дни. Лучше отправлять перевод в первой половине дня, тогда можно рассчитывать что деньги попадут на счёт в этот же день.

Нужно чтобы деньги попали на счет не позже 21:00 в дату платежа

Источник https://brobank.ru/kak-zabrat-vklad-iz-banka/

Источник https://nakopi-deneg.ru/credit-cards/tinkoff-platinum/