В какой банк положить деньги: топ-10 ставок по вкладам в мае 2023 года

Проинфляционные риски беспокоят ЦБ, но ключевая ставка — без изменений. Банки изменяют ставки по вкладам точечно и разнонаправленно. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

Фото: Shutterstock

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

- Ключевая ставка и инфляция

- Средние ставки в банках

- Лучшие рублевые вклады

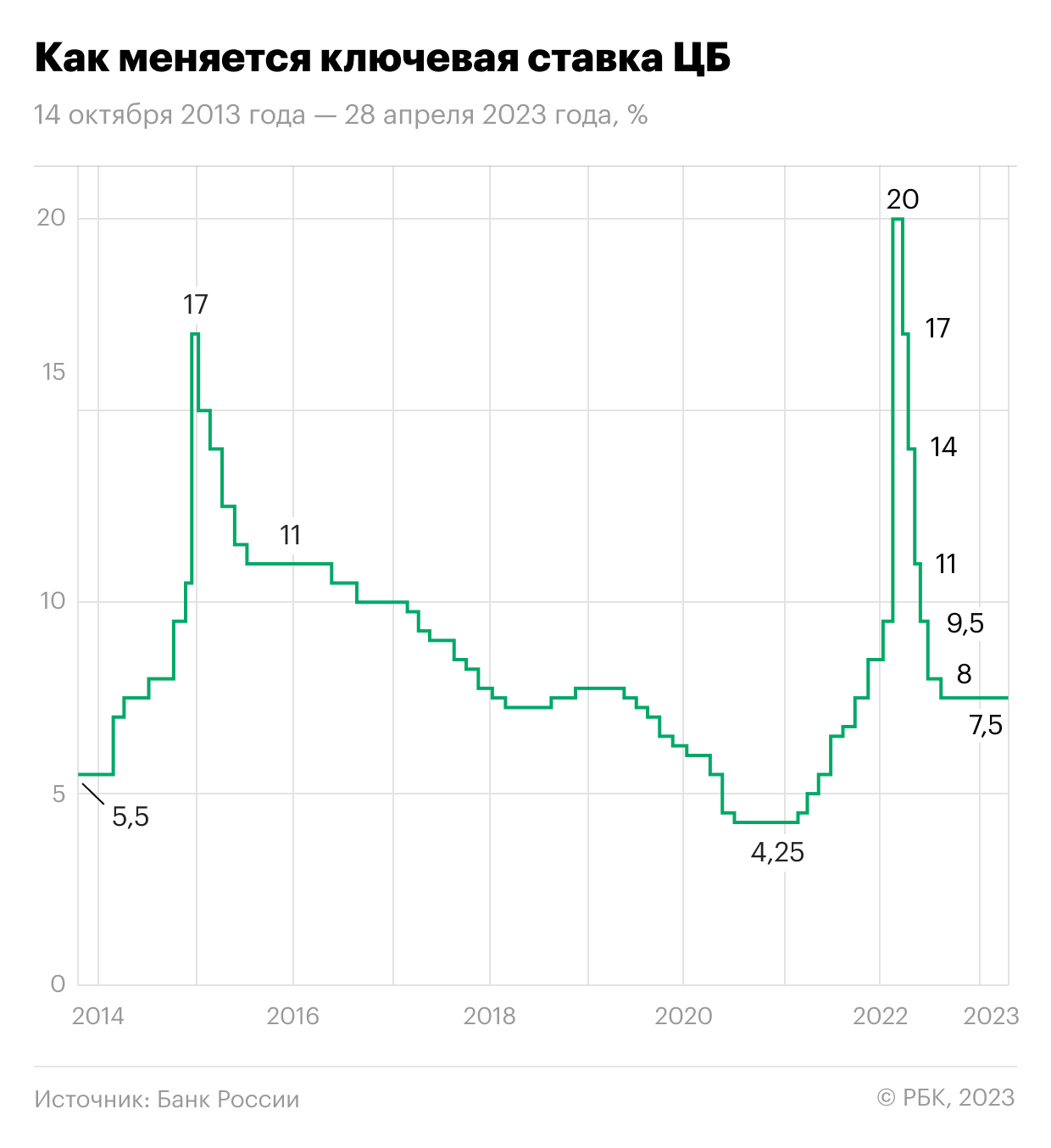

Ключевая ставка рекордно долго сохраняется на одном уровне

Совет директоров Банка России 28 апреля в пятый раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 9 июня 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 28 апреля 2023 года

В 2023 году Банк России ожидает снижения темпов годовой инфляции до 4,5–6,5% (предыдущая оценка 5–7%) и ее возвращения к таргету 4% в 2024 году. ЦБ уточнил сигнал по ставке: в условиях увеличения инфляционного давления на ближайших заседаниях оценят целесообразность ее повышения.

Регулятор в апрельском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,3–8,2% (вместо ранее прогнозируемых 7–9%). Траектория ставки с 2 мая до конца 2023 года ожидается в диапазоне 7,1–8,6%. На 2024 год средний прогноз по ключевой ставке сохранен в диапазоне 6,5–7,5%.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,64%. Однако более широкая выборка как по количеству банков, так и по разной срочности дает несколько иную картину — ставки по краткосрочным вкладам до года снижаются, а от года, наоборот, растут.

Так, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок по вкладам от ₽100 тыс. в топ-50 банков, на первой неделе 2023 года средние ставки по вкладам на три месяца были на уровне 6,78%, на шесть месяцев — 7,26%, на год — 7,47%. По данным «Финуслуг», поступившим в «РБК Инвестиции», на неделе 24 апреля — 3 мая на аналогичные сроки ставки составили:

- на три месяца — 6,74%,

- на шесть месяцев — 7,19%,

- на год — 7,57%.

Реакция банков на сохранение ключевой ставки ЦБ 28 апреля была нейтральной, по данным аналитиков «Финуслуги». По сравнению со ставками на 24 апреля индекс ставок по вкладам в топ-50 крупнейших банков к 3 мая изменился на 0–0,01 п.п. Средняя доходность вкладов остается в диапазоне 7,16% годовых.

«На прошлой неделе ставки изменили всего три банка из топ-50, из них один банк входит в топ-20 крупнейших банков. Ставки изменялись разнонаправленно и точечно. Максимальные ставки в топ-20 банков остаются на уровне 8–8,6% годовых, лидер по доходности полугодовых и годовых вкладов — МКБ», — отмечают аналитики.

«Cохранение ключевой ставки ожидаемо, явных причин для ее повышения пока нет. При этом на сегодняшний день ставки по долгосрочным вкладам остаются выше уровня ключевой ставки. Максимальные ставки на рынке достигают 8,6% по вкладам до года, 11% — по долгосрочным депозитам. То есть банки учитывают вероятность повышения ключевой ставки в перспективе», — говорит управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая также влияет на депозитные ставки, отреагировала на сохранение ключевой ставки снижением. Так, после предыдущего заседания совета директоров ЦБ 17 марта доходность росла до 9,67% годовых, но ближе к объявлению ставки 28 апреля начала снижаться и в пятницу, 5 мая, дошла до 9,40%.

По кривой бескупонной доходности ОФЗ с погашением через год показывают доходность 7,40% годовых, через три года — 8,51%, через пять лет — 9,55%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,87%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Фото: Валентин Егоршин / ТАСС

Средняя максимальная ставка по вкладам топ-10 российских банков по данным за третью декаду апреля 2023 года снизилась до 7,64% годовых, следует из данных ЦБ.

- на срок до трех месяцев — 5,64%;

- на срок от трех до шести месяцев — 6,76%;

- на срок от шести до 12 месяцев — 6,64%;

- на срок свыше года — 8,26%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,91% годовых, согласно индексу FRG100 на 8 мая. С начала 2023 года по данному индексу ставка выросла на 22 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,60% 2 февраля.

Фото: Frank RG

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 24 апреля по 3 мая по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,74%;

- шесть месяцев — 7,19%;

- год — 7,57%.

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности в мае 2023 года

С момента предыдущего рэнкинга предложения банков по максимальным ставкам заметно снизились. Самая выгодная ставка по вкладу составляет 11% годовых, по данным на 8 мая (для сравнения: 24 марта максимальный процент был на уровне 12%).

Большая часть депозитов со ставками выше рынка — около 11%, которые изучили «РБК Инвестиции », относятся к так называемым коробочным, или пакетным вкладам, то есть предполагают выполнение клиентом одного или нескольких дополнительных условий — регулярного оборота, постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Кроме того, маркетинговые предложения банков пополнились лестничными вкладами, которые формально дают возможность указывать в рекламе, что ставка по вкладу доходит до 10%, однако по факту она действует только пару-тройку месяцев в конце срока вклада.

Также мы отметили распространенность комплексных продуктов, которые включают в себя вклад и инвестиционное либо накопительное страхование жизни. При этом срок вклада зачастую существенно короче, чем срок действия договора по страховому продукту. Соответственно, получив высокую ставку на небольшую часть денег и на короткий срок, клиент может оказаться не готов к тому, что большая часть денег останется в ИСЖ или НСЖ на три — пять лет. Рекомендуем внимательно изучать подобные предложения.

В текущий рэнкинг «РБК Инвестиции» включили вклады только под честный процент — без дополнительных трат на сопутствующие продукты или абонентскую плату, скрытых условий со звездочкой и требований по транзакционной активности. Также из выборки были исключены вклады, доступные ограниченной категории клиентов, например пенсионные.

Топ-10 банковских вкладов по доходности, по данным на 8 мая 2023 года:

- Инвестторгбанк — до 11% (вклад «ИТБ. Хит» от ₽50 тыс. на три года для новых клиентов);

- СДМ-Банк — до 10,68% (вклад «Доход», от ₽1,4 млн на три года с ежемесячной капитализацией);

- МКБ — до 10,5% (вклад «МКБ. Яркий», ₽10 тыс. — ₽3 млн на три года при открытии в «МКБ Онлайн»);

- Уралсиб — до 10,01% (вклад «Доход», ₽1 млн — ₽1 млрд на три года при условии ежемесячной капитализации);

- ДОМ.РФ — до 10% (вклад «Мой дом», ₽1–15 млн на три года);

- МТС Банк — до 10% (вклад «МТС Вклад», от ₽10 тыс. на три года при условии ежемесячной капитализации);

- Банк «Зенит» — до 10% (вклад «Сириус», от ₽50 тыс. на три года для новых клиентов, у которых на дату открытия вклада отсутствуют вклады в банке в течение 180 дней);

- Банк «РЕСО Кредит» — до 10% (вклад «Старт», от ₽100 тыс. на три года);

- Банк «Синара» — до 9,7% (вклад «Исполнение желаний+», от ₽10 тыс. на три года при открытии в системе дистанционного банковского обслуживания «Синара Банк», путем обмена электронными документами);

- Россельхозбанк — до 9,6% годовых (вклад «Доходный», от ₽3 тыс. на три года при открытии онлайн).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

На какой срок лучше открывать вклад

Вклады разные нужны, вклады разные важны, но как подобрать оптимальный? В статье рассмотрим этот и другие немаловажные вопросы.

Текст изменен 04.03.2022

- Что такое банковский вклад

- Какие бывают сроки вкладов

- Как могут меняться условия вклада в зависимости от срока

- На какой срок выгоднее класть деньги в банк

- Выгодно ли открывать вклад в 2022 году

Что такое банковский вклад

Вклад, или депозит в банке помогает сохранить и приумножить собственные средства: деньги отдаются в управление банку, который отправляет их в оборот. Например, выдает из ваших сбережений потребительские кредиты или ипотеку.

Это не означает, что долгое время вы не сможете получить свои средства обратно: финансовая организация по закону обязана выдать их по первому требованию клиента. Вопрос, будет ли это выгодно вам.

Всего различают два вида вкладов:

- бессрочные (до востребования) с низкой процентной ставкой, неограниченным сроком и выдачей сразу после обращения;

- срочные с повышенной процентной ставкой, четко оговоренными сроками и потерей процентов (частичной или полной) в случае досрочного прекращения сотрудничества.

Кроме того, вклад в банке поможет защитить от инфляции и немного ее компенсирует: деньги обесцениваются каждый день, депозит же за счет выплачиваемых процентов смягчает удар по сбережениям.

Деньги, спрятанные под подушкой, обесцениваются. Сберегите средства от инфляции и заставьте накопления работать на вас. Откройте вклад в Совкомбанке со ставкой до 10,3 % годовых. Гибкие условия сыграют вам на руку:

- вы можете открыть вклад дистанционно;

- управлять им не выходя из дома;

- увеличить ставку, пользуясь картой «Халва».

Дополнительную сохранность средств обеспечивает государственная Система страхования вкладов.

Различия банковских вкладов:

Проценты начисляются на внесенную сумму, но не плюсуются к ней, а выводятся

Проценты начисляются на внесенную сумму, но не плюсуются к ней, а выводятся

Капитализация — это удобный и выгодный инструмент, чтобы получать доходность.

Предположим, вы открыли депозит на 100 тысяч рублей под 8% годовых. Уже через месяц банк прибавит к основной части 667 рублей в качестве процентов, и в следующем отчетном периоде начислит комиссию на увеличенную сумму.

Какие бывают сроки вкладов

Кредитная организация получает основные доходы от депозитов: клиент открывает вклад, деньги поступают в оборот, из которого выдаются потребительские кредиты и большие ссуды различным компаниям.

Соответственно, банк заинтересован в том, чтобы средства клиента как можно дольше были в активе, а это обеспечивают срочные вложения, то есть с оговоренными в договоре сроками. Для этих целей задействуются повышенные процентные ставки — чем дольше срок вложения, тем выше и привлекательнее получаемый процент.

Несмотря на то, что вложения до востребования предлагают меньшую прибыль и подразумевают долгий срок, сбережения можно в любой момент вывести, а это невыгодно кредитной организации.

Обычно предлагаются срочные вложения на полгода, 1 и 3 года, а также бессрочные вклады. Чем больше опций подключены к депозиту, тем ниже процентная ставка: досрочное погашение, возможность пополнения или снятие части денег могут существенно сократить прибыль.

В России действует национальная Система страхования вкладов, которая защищает вложенные в банки средства. Например, в случае банкротства финансовой организации. До 1,4 млн рублей находятся под защитой государства.

Для избежания неприятных потерь всегда проверяйте информацию об организации, которой планируете доверить свои средства и требуйте документы, что ваш вклад включен в реестр застрахованных. Также для большей безопасности храните деньги выше страхового покрытия в разных банках.

Избегайте организации, предлагающие нереально высокий процент. Вероятнее всего, вы столкнетесь с финансовой пирамидой и попросту потеряете сбережения. Проверить членство банка в системе можно на сайте Агентства страхования вкладов (АСВ).

Как могут меняться условия вклада в зависимости от срока

В обычное время банку выгодно, чтобы средства находились на его счетах как можно дольше, и поэтому чем больше срок вклада — тем выше процентная ставка.

Однако именно в марте 2022 года, после повышения ЦБ ключевой ставки до 20%, в Совкомбанке лучше открыть вклад на 3 месяца, ведь только так вы получите максимальную выгоду.

Важно помнить, что досрочное закрытие депозита без возможности частичного снятия средств не рекомендуется, ведь так оно просто съест ваш доход: вклад автоматически перейдет из разряда срочных в бессрочные, а это даст всего 0,01% прибыли.

Простой пример: вы положили 200 тысяч рублей в банк под 10% на год, но через 3 месяца передумали и сняли средства. За это банк применил санкции в виде снижения процентов. В этом случае по бессрочному вкладу вы получите всего 20 рублей.

Внимательно изучайте договор, особенно текст, написанный мелким шрифтом: недобросовестные банкиры часто вводят вкладчиков в заблуждение. Например, предлагают открыть депозит с доходностью до 10%. Но на деле оказывается, что это растущая процентная ставка, то есть клиент за первые четыре месяца получает 5%, за вторые 6%, а уже за третьи 10%, и среднее арифметическое значение составит всего 7%.

Случается так, что срок действия договора заканчивается, а клиент не забрал средства, и тогда включается автоматическая пролонгация вложений — они снова отправляются в активное использование банком, набирая процент.

В этом случае нужно внимательно ознакомиться с новыми условиями по депозиту: есть вероятность, что тарифный план, по которому размещались деньги, отправится в архив, и финансовая организация может начислять проценты на новых условиях.

На какой срок выгоднее класть деньги в банк

Основные правила депозита — длительность и количество денег. Но речь идет только о срочных вкладах, а не о безвременных: первые дают относительно высокий процент, а вторые всего 0,01%.

Если деньги не нужны в ближайшем будущем, то стоит задуматься о долгосрочном хранении на счете. Иногда финансовые организации указывают в договоре срок – не календарный год (365 дней), а немного больше. В этом случае можно потерять деньги, закрыв по невнимательности договор, тем самым переведя его в бессрочный вид.

Часть экспертов считает, что в период нестабильной ситуации в нашей стране оптимальным будет открывать срочный счет на 3 или 6 месяцев.

Однако можно воспользоваться хитрым инструментом — банковской лестницей вкладов. Ее суть заключается в том, чтобы зафиксировать процентную ставку на более выгодном уровне. Депозиты можно оформлять как в одном, так и нескольких банках, чтобы найти наиболее выгодный вариант.

- Разделите имеющиеся средства на 3 части и положите их на разные пополняемые вклады сроком на 3, 6 месяцев и 1 год.

- После окончания срока самого «младшего» снимите деньги и положите всю сумму на следующий по времени активности. Ту же операцию нужно повторить, пополнив самый «старший» депозит после закрытия второго.

- Таким образом сумма накоплений приумножится трижды.

Выгодно ли открывать вклад в 2022 году

Несомненно, открывать вклад — это хорошо и выгодно. Это защитит от импульсивных трат, компенсирует инфляцию и принесет доход. Предположим, в двух разных банках у вас лежат равными частями 2 млн рублей. Ежемесячно они будут приносить около 16,67 тысяч рублей, а за год – 200 тысяч рублей.

Помните, что забрать крупную сумму в кассе банка быстро не получится: необходимо предварительно оставить заявку, после чего потребуется несколько дней для сбора денег.

Также помните, что открытие депозита через банкинг или сайт более выгодно: финансовая организация может предложить повышенный процент.

Открывать депозит в банке выгодно. И не обязательно обладать обширными знаниями в области экономики — достаточно найти лучшее предложение на рынке и внимательно прочитать договор.

Источник https://quote.rbc.ru/news/article/64543b369a7947ec1fbbe45c

Источник https://sovcombank.ru/blog/sberezheniya/na-kakoi-srok-luchshe-otkrivat-vklad