В какой банк положить деньги: топ-20 ставок по вкладам весной 2023 года

Проинфляционные риски беспокоят ЦБ, но ключевая ставка — без изменений. Банки изменяют ставки по вкладам точечно и разнонаправленно. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

Фото: Shutterstock

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

- Ключевая ставка и инфляция

- Средние ставки в банках

- Лучшие рублевые вклады

- Максимальные ставки в топ-10 банков

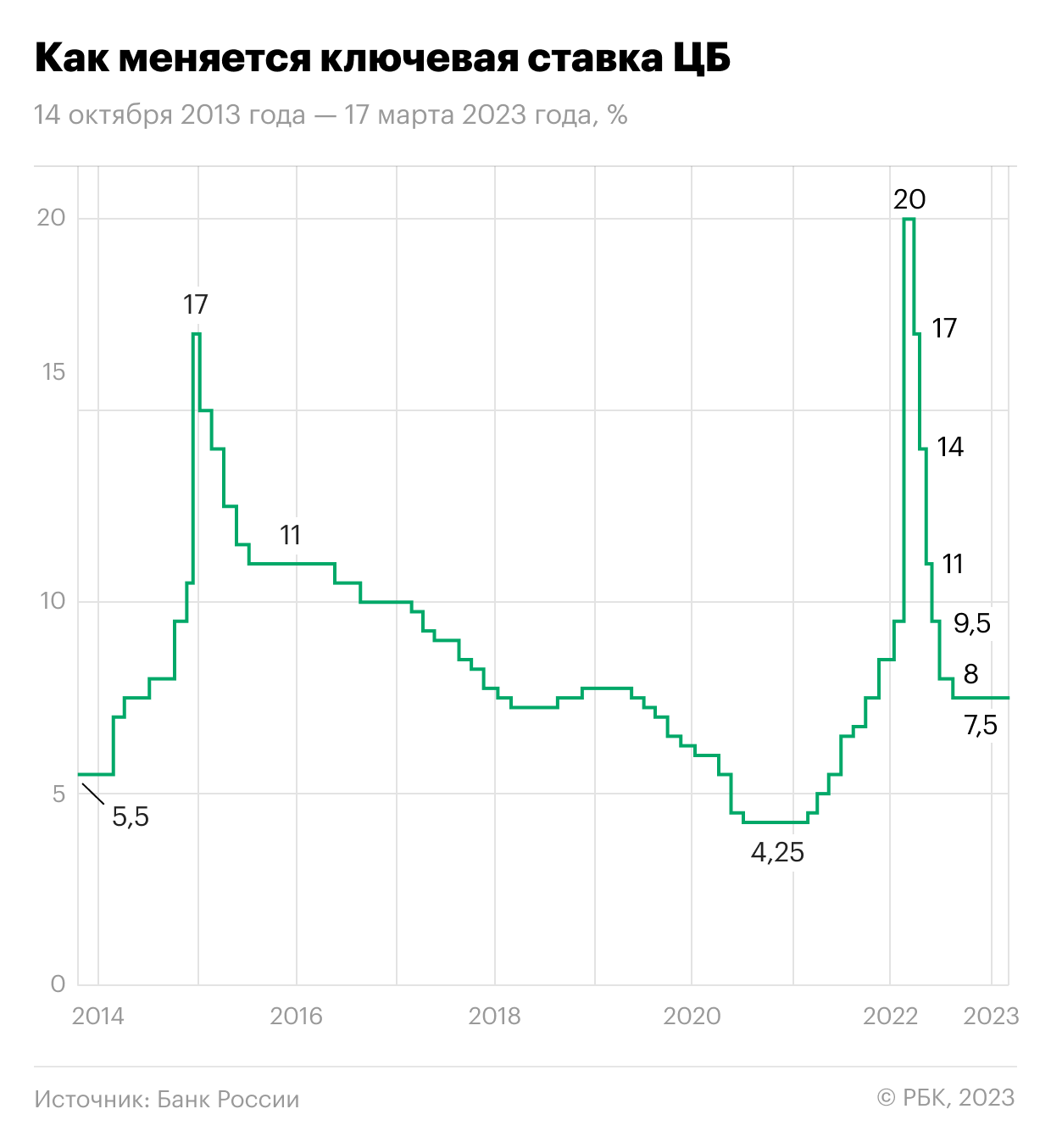

Ключевая ставка рекордно долго сохраняется на одном уровне

Совет директоров Банка России 17 марта в четвертый раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 28 апреля 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 17 марта 2023 года (Фото: РБК)

В 2023 году Банк России по-прежнему ожидает снижения темпов инфляции до 5–7% и ее возвращение к таргету 4% в 2024 году. При усилении проинфляционных рисков ЦБ будет оценивать целесообразность повышения ключевой ставки на ближайших заседаниях. По мнению регулятора, повышению темпов инфляции могут способствовать ухудшение спроса на товары российского экспорта, удорожание импорта, увеличение бюджетных расходов, рост реальных заработных плат из-за нехватки рабочей силы.

В феврале годовой темп прироста потребительских цен снизился до 11% (после 11,8% в январе). По оценке на 20 марта, годовая инфляция замедлилась до 5,99%.

Регулятор в февральском среднесрочном прогнозе указывал, что в 2023 году средняя ключевая ставка может составить 7–9% (вместо ранее прогнозируемых 6,5–8,5%). Траектория ставки с 13 февраля до конца 2023 года ожидается в диапазоне 6,9–9,2%. На 2024 год средний прогноз по ключевой ставке повышен до 6,5–7,5% (ранее 6–7%). Следующий среднесрочный прогноз будет опубликован 28 апреля.

Фото: Валентин Егоршин / ТАСС

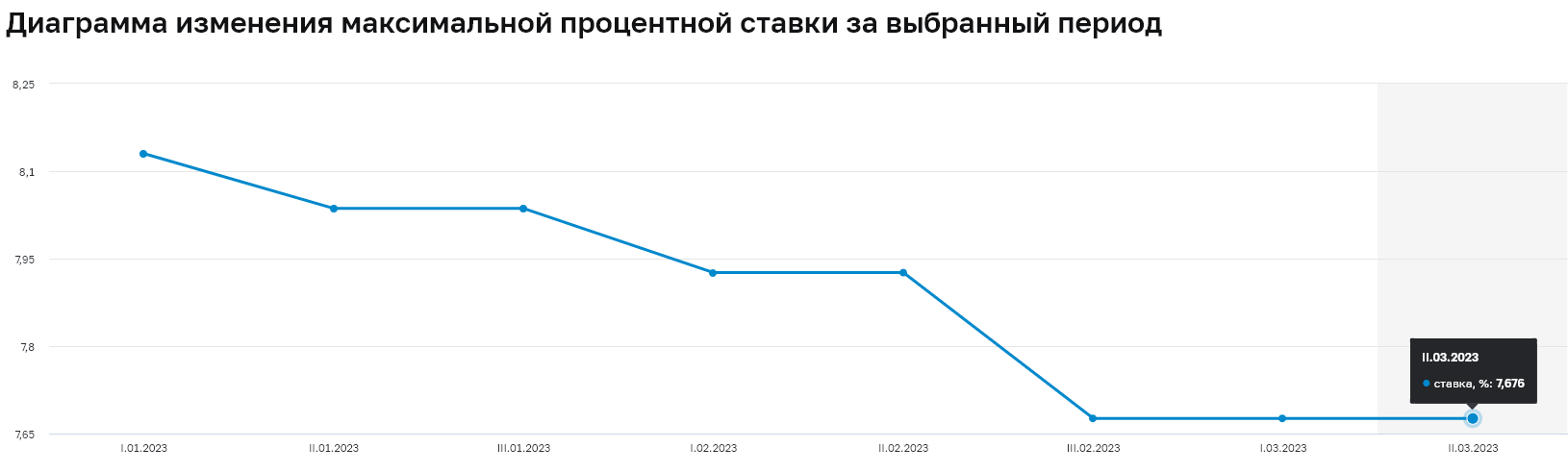

Несмотря на неизменность ключевой ставки с сентября прошлого года на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,68%. На уровне 7,68% максимальная ставка держится с третьей декады февраля.

Реакция банков на сохранение ключевой ставки ЦБ 17 марта была нейтральной, по данным аналитиков проекта «Финуслуги» Московской биржи. По сравнению со ставками на 13 марта индекс ставок по вкладам в топ-50 крупнейших банков к 20 марта изменился на 0–0,01 процентного пункта. Средняя доходность вкладов остается в диапазоне 6,7–7,52% годовых.

«На прошлой неделе ставки изменили всего три банка из топ-50, ни один из них не входит в топ-20 крупнейших. Ставки изменялись точечно и разнонаправленно, при этом максимальные ставки в топ-20 банков остаются на уровне 8–8,5% годовых преимущественно по вкладам сроком от полугода», — отмечают аналитики.

С февральского заседания ЦБ макроэкономическая ситуация существенно не изменилась, поэтому решение о сохранении ключевой ставки было предсказуемым, говорит управляющий директор проекта «Финуслуги» Игорь Алутин. «Реакция рынка в ближайшее время также будет нейтральной, так как стоимость кредитов и доходность банковских вкладов в целом следует за траекторией ключевой ставки», — уверен Алутин.

По его словам, сейчас логичнее хранить часть средств во вкладах средней срочности, а для перевода всех накоплений на более долгосрочные депозиты имеет смысл дождаться ярко выраженного снижения инфляционных ожиданий и повышения уровня макроэкономической определенности.

Доходность облигаций федерального займа (ОФЗ), которая также влияет на депозитные ставки, с 10 января не снижается ниже 9,2%. По кривой бескупонной доходности ОФЗ с погашением через год демонстрируют доходность 7,9% годовых, через три года — 8,8%, через пять лет — 9,7%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,54%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Средняя максимальная ставка по вкладам топ-10 российских банков три декады подряд (третью декаду февраля, первую и вторую — марта 2023 года) остаются на одном и том же уровне — 7,68% годовых, следует из данных ЦБ.

Ставки по депозитам во второй декаде марта:

- на срок до трех месяцев — 5,74%;

- на срок 3–6 месяцев — 6,85%;

- на срок 6–12 месяцев — 6,66%;

- на срок свыше года — 8,31%.

Фото: Банк России

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. на 24 марта составляет 6,84% годовых, согласно индексу FRG100. С начала 2023 года по данному индексу ставка выросла на 15 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,60% 2 февраля.

Фото: Frank RG

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 13 по 20 марта по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,7% (без изменений по сравнению с предыдущей неделей);

- шесть месяцев — 7,12% (-2 б.п.);

- год — 7,52% (без изменений по сравнению с предыдущей неделей).

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности весной 2023 года

Самая выгодная ставка по вкладу составляет 12% годовых, по данным на 24 марта. Большая часть депозитов со ставками выше рынка (на уровне 9–12%), которые изучили «РБК Инвестиции », относится к так называемым коробочным (пакетным) вкладам, то есть предполагает выполнение клиентом дополнительных условий — регулярного оборота и/или постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Топ-10 банков с самыми высокими ставками по вкладам и накопительным счетам, по данным на 24 марта 2023 года:

- «Синара» — до 12% (вклад «Максимальный», ₽10-500 тыс. на три месяца при условии оформления защитного или сервисного продукта);

- Газэнергобанк — до 12% (вклад «Максимальный», ₽10–500 тыс. на три месяца при условии оформления защитного или сервисного продукта);

- НОКССбанк — до 11% (вклад «Премиум» от ₽10 млн на пять лет);

- СДМ-Банк — до 10,68% (вклад «Доход» от ₽1,4 млн на три года при условии ежемесячной капитализации);

- Норвик банк — до 10,5% (вклад «Оптимальный» ₽100 тыс. — ₽50 млн на три года при условии подключения и оплаты тарифного плана «Оптимальный» стоимостью ₽4,5 тыс.);

- «Дом.РФ» — до 10,1% (вклад «Мой дом», ₽30 тыс. — ₽15 млн на три года);

- «Уралсиб» — до 10,01% (вклад «Доход» ₽1 млн — ₽1 млрд на три года при условии ежемесячной капитализации;

- Инвестторгбанк — до 10% (вклад «ИТБ. Хит» от ₽50 тыс. на три года для новых клиентов);

- Россельхозбанк — до 10% годовых (вклад «Доходный» при открытии онлайн на три года и при размещении от ₽3 тыс.);

- «РЕСО Кредит» — до 10% (вклад «Старт» от ₽100 тыс. на три года).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Максимальные ставки в топ-10 банков

«РБК Инвестиции» изучили, какие максимально возможные ставки предлагают в своих линейках крупнейшие по депозитному портфелю банки по состоянию на 24 марта 2023 года:

- Сбербанк — до 9,5% годовых (вклад «Лучший %» на три года при размещении от ₽100 тыс., на «новые деньги», которые не хранились в предыдущие три календарных месяца на других вкладах клиента в банке);

- ВТБ — до 9,5% годовых (вклад «Стабильный» на три года с учетом капитализации процентов);

- Газпромбанк — до 9,58% годовых (вклад «Копить» на три года при размещении от ₽15 тыс. с капитализацией процентов и надбавками);

- Альфа-Банк — до 9,5% годовых (вклад «Альфа-Вклад» (без пополнения и снятия на три года при размещении от ₽10 тыс.);

- Россельхозбанк — до 10% годовых (вклад «Доходный» при открытии онлайн на три года и при размещении от ₽3 тыс.);

- «Открытие» — до 9,5% годовых (вклад «Надежный» на три года при размещении от ₽50 тыс. при выплате процентов в конце срока);

- Райффайзенбанк — до 2% годовых (вклад «Фиксированный» на шесть месяцев при размещении от ₽50 тыс.);

- Тинькофф Банк — до 8,64% годовых (вклад с подпиской Tinkoff Pro на два года при размещении от ₽50 тыс. с учетом капитализации);

- Промсвязьбанк — до 8,2% годовых (вклад «Сильная ставка» на 13 месяцев при размещении от ₽3 млн, на «новые деньги», которые не хранились в предыдущие три календарных месяца на других текущих счетах клиента в банке);

- Совкомбанк — до 8,6% (сезонный вклад «Яркая весна с Халвой» на один год при размещении от ₽10 тыс. для держателей карты «Халва» с требованием транзакционной активности по ней).

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

Рейтинг лучших банков для вкладов на 2023 год

Данный материал не является рекламой, носит информационный характер и отражает оценочное мнение автора. Все позиции рейтинга подобраны, исходя из разработанных критериев отбора. Перед совершением покупки необходима консультация специалиста.

Открытие депозита в банке – это один из самых безопасных способов получать пусть небольшой, но пассивный доход. Главное – выбрать «правильную» финансовую организацию.

- 1 Виды вкладов

- 2 На что обращать внимание при выборе банка

- 2.1 Надежность

- 2.2 Процентная ставка

- 2.3 Капитализация

- 2.4 Условия пролонгации

- 2.5 Отзывы

- 4.1 В рублях

- 4.1.1 Открытие

- 4.1.2 Сбер

- 4.1.3 Россельхозбанк

- 4.1.4 Локо Банк

- 4.2.1 Ак-Барс

- 4.2.2 Совкомбанк

Виды вкладов

В зависимости от условий вклады бывают:

- Срочными, с заключением договора на определенный срок, в течение которого, как правило, не предусмотрены операции по счету (пополнение и снятие). Нет, запретить клиенту снять деньги никто не может, но в этом случае тарифная ставка меняется, и не в пользу клиента.

- Бессрочными или до востребования – здесь нет строго оговоренных сроков. Ограничений по использованию счета тоже нет. Деньги можно снимать в любое время или пополнять счет на любую сумму. Ставка не изменится, просто проценты будут начисляться только на остаток, а не на первоначально вложенную сумму.

- Накопительными – с увеличенным сроком и повышенными ставками. Пополнение возможно и никак не повлияет на условия договора.

- Сберегательными – тарифы здесь тоже выше, но никаких операций (чтобы не потерять проценты) проводить не стоит.

- Расчетный – применяется для картсчетов. Предполагает снятие и пополнение, но с условием сохранения неснижаемого остатка. Сумма остатка указывается в договоре.

Есть еще и валютные вклады. Доходность у них ниже, чем у рублевых, поскольку депозиты эти считаются рисковыми из-за постоянного колебания курсов.

На что обращать внимание при выборе банка

Ситуация, когда вкладчики теряли деньги, потому что банк объявил себя банкротом, не редкость. Чтобы исключить подобные риски нужно обращать внимание на следующие критерии:

Надежность

Всю необходимую информацию можно найти в открытых источниках. Например, сведения о размере активов и прибыльности. Если кредитная организация небольшая и не входит в десятку крупнейших гигантов, вроде Сбера или ВТБ, то стоит проверить:

- наличие лицензии – иначе есть риск не то что не преумножить, но и потерять все накопления;

- регистрация в госсистеме страхования вкладов – это гарантия, что даже в случае банкротства кредитной организации деньги не пропадут.

Максимальная сумма к выплате – 1,4 миллиона рублей, вне зависимости от того, сколько денег было внесено на счет изначально – 5 или 10 миллионов рублей. То же самое и с депозитами в валюте – возврат будет производиться по текущему курсу. Кроме того вкладчикам вернут и начисленные проценты.

Узнать эту информацию можно либо в самом банке, либо на www.asv.org.ru (принадлежат Банку России). Просто вбиваете в поисковик название организации и получаете краткую выписку. Запрос бесплатный, время ожидания – пара секунд.

Процентная ставка

В рекламе обычно указывают максимальную. Но часто впоследствии выясняется – чтобы ее получить, нужно выполнить ряд условий. Поэтому нужно внимательно читать условия договора, поскольку тариф может сильно меняться в зависимости от:

- срока;

- суммы;

- способа начисления процентов;

- условий досрочного снятия.

Например, ставки по срочным депозитам (с точно оговоренными сроками) обычно выше, чем по тем же депозитам, размещенным до востребования (бессрочно, с пополнением и снятием в любой момент). Что до суммы, то чем она больше, тем выше ставка и наоборот.

Бессрочные вклады обладают низкой доходностью, но при досрочном снятии клиент практически ничего не теряет. А при закрытии срочного депозита выплачивается практически та же сумма, что была внесена на счет изначально (0,01 % годовых – средняя ставка в таких случаях).

Также осторожно стоит относиться и к супервыгодным предложениям. Если банк предлагает ставку, например, в 14 %, что выше среднего значения, то стоит очень внимательно посмотреть условия.

Возможно, чтобы такая доходность сохранялась, необходимо поддерживать на счету неснижаемый лимит или пополнять счет на определенную сумму. Это в лучшем случае. В худшем – организация просто пытается решить финансовые проблемы за счет вкладчиков.

Если депозит бессрочный (до востребования), то кредитная организация может запросто снизить ставку в одностороннем порядке. Например, «выгодное предложение» действует в течение 2-3 месяцев, а после ставка снижается до среднего по рынку значения. И, да, это совершенно законно. Единственное, что требуется от кредитной организации – уведомить клиента заранее. Но это просто формальность, ни на что не влияющая – ставку ведь в любом случае снизят, согласие владельца счета для этого не требуется.

Такая же ситуация с дебетовыми картами. Например, когда банк обещает начислять неплохой процент на остаток средств. Если в договоре нет подробной информации о сроках, то он подпадает под тот самый бессрочный депозит (операции по снятию и пополнению счета никак не ограничиваются). То есть и в этом случае тарифы могут меняться, и опять же в одностороннем порядке.

Капитализация

Это так называемый сложный процент. Если не вдаваться в подробности, то суть в том, что на начисленные проценты от вложенной суммы поступают дополнительные отчисления. Чтобы было понятнее, разберем на примере. Допустим, годовая ставка по депозиту составляет 10 %, сумма депозита – 100 тысяч рублей.

При обычных условиях доходность составит 833,3 рубля в первый месяц. Во второй месяц к сумме прибавится сумма процентов (в этом случае 833,3) и общий процент будет начисляться уже с нее. И так каждый месяц. По доходности вклады с капитализацией получаются выгоднее, особенно если сумма депозита приличная. Такую систему начисления процентов, правда, применяют далеко не все банки.

Условия пролонгации

Или продления срока действия договора. Вариантов два – автоматическая пролонгация, не требующая присутствия клиента и продление в ручном режиме. Который подразумевает, что договор будет продлен только при согласии и личном присутствии клиента.

В чем разница. В первом случае, если вкладчик по какой-то причине не появится в офисе в день окончания срока договора и не заберет деньги вместе с начисленными процентами, договор автоматически продлевается на прежних условиях. То есть, если клиент решит снять деньги на следующий день, то он получит только первоначальную сумму. Поскольку эта операция будет приравнена к досрочному снятию.

Второй минус автоматической пролонгации – понижение тарифов. Если, например, депозит был оформлен на специальных условиях, а к моменту завершения срока тариф перестал действовать (а такое бывает часто), банк может продлить договор на условиях бессрочного вклада по минимальной ставке.

При пролонгации в ручном режиме таких рисков нет. После окончания срока проценты просто не начисляются. А снять деньги можно в любое время.

Отзывы

В большинстве своем это субъективные мнения пользователей. Иногда критика не совсем обоснована, а иногда из отзывов можно узнать очень много интересного. Например, на https://www.banki.ru/. Это единственный ресурс, который сотрудники кредитных учреждений мониторят часто. Бывает, что вопросы с банками решались только после публикаций негативных отзывов.

В, общем, отказаться от сотрудничества стоит однозначно, если:

- На любую претензию банк реагирует стандартной отпиской в духе «все проверили, нарушений нет» или «мы пытались связаться, но не смогли (даже если человек в отзыве пишет, что лично посещал офис).

- Проверьте количество решенных вопросов – если их меньше 50 %, то можно сделать выводы, насколько сильно банк заботится о своей репутации.

- Оцените соотношение хороших и плохих отзывов. Если последних больше, то задуматься стоит точно – зачем тратить время и нервы, если можно найти несколько других вариантов.

Ну и смотрите общий рейтинг. Конкретно на этом сайте он не имеет отношения к финансовым показателям и рассчитывается, исходя из оценок пользователей.

Нужна ли страховка

С 2019 года банки сократили выплаты обманутым клиентам. Связано это с тем, что мошенники все чаще используют методы социальной инженерии, вынуждая людей самостоятельно переводить кровно заработанные на указанные счета или сообщать сведения, открывающие доступ к счетам. По закону банки не обязаны ничего возмещать. Сейчас, правда, финансовые организации блокируют подозрительные операции, но только в том случае, если речь идет о крупных суммах.

А поскольку проблема остается, банки предлагают оформить страховку. Один полис – на все счета, в том числе накопительные. Страховой продукт обычно предлагают при оформлении дебетовой карты. И защищает от рисков:

- телефонное мошенничество;

- снятие с утерянной карты;

- взлома личных аккаунтов на банковских сервисах.

Из дополнительных рисков – кража документов, с возмещением расходов на их восстановление. Решать, конечно только владельцу вклада. Но по большому счету необходимости платить от полутора до шести тысяч рублей в год за возможность получения компенсации в размере 30-350 тысяч рублей не имеет смысла.

Рейтинг лучших банков для вкладов на 2023 год

В рублях

Минимальная сумма не менее 50 тысяч рублей, срок зависит от конкретного продукта.

Поскольку депозит срочный, то снятие или пополнение счета в течение действия договора не предусмотрена. При нарушении условий, ставка пересчитывается по действующим на вклады «до востребования» тарифам. Для клиентов со статусом «премиум» действует специальное предложение – плюс 0,2 % к ставке.

Если счета в Открытии еще нет, то можно оформить вклад под 7,5 % и получить надбавку в размере полутора процентов на три первых месяца. Снимать наличные, пополнять счет можно без ограничений. Минимальный размер вклада, к слову, тоже не ограничен.

Достоинства:

- деньги клиентов застрахованы;

- надежность;

- простой договор, без сложных терминов – все тарифы, условия есть на сайте.

Недостатки:

Условия не назвать супервыгодными, зато организация надежная. Вклады застрахованы, а наличие лицензии вопросов, наверное ни у кого не вызывает.

Минимальный процент здесь составляет 4,6. Пополнять счет можно, снимать деньги нет. Из преимуществ – деньги можно положить на срок от 1 месяц. Оформить вклад можно онлайн или в офисе.

Из преимуществ банка – очень информативный сайт. Здесь можно найти всю необходимую информацию, включая действующие тарифы, подробное описание банковских продуктов. Есть и полезные статьи (без рекламы) из которых можно узнать много полезного.

Подробнее на https://www.sberbank.com/

Достоинства:

- хороший сайт – можно даже найти глоссарий с внятным объяснением сложных терминов;

- все тарифы – на сайте;

- капитализация или ежемесячное начисление – на выбор

- простое оформление.

Недостатки:

- чтобы получить максимально выгодное предложение, придется оформить СберПрайм.

Россельхозбанк

Финансовая организация с 23-летней историей, входит в список системообразующих по версии ЦБ. Предлагает несколько продуктов для разных категорий граждан:

- Доходный – на 4 года, без возможности проведения операций по счету;

- Пенсионный – на срок от года до трех, с возможностью пополнения;

- Растущий доход – на срок от 1 до 1,5 лет с повышением процентов с 6,5 до 9,5 процентов в последние три месяца действия договора.

В третьем случае возможно досрочное расторжение договора, но клиент прилично потеряет в доходе. Для сравнения, если снять деньги, скажем, через три месяца, то на сумму вклада начислят только 3 % (разница в два раза).

Достоинства:

- условия;

- минимальная сумма от 10 тысяч рублей;

- по некоторым продуктам возможно досрочное снятие.

Недостатки:

Предлагает несколько вариантов размещения денег под проценты. Самый выгодный – продукт «Только плюсы». Но здесь стоит учитывать, что условия сильно зависят от:

- срока – максимальный процент начислят, если оформить вклад сроком на 3 года;

- способа оформления – при открытии онлайн ставка выше;

- операций по счету – при пополнении проценты по вкладу уменьшаются.

Что до досрочного закрытия депозита, то оно возможно. Но сохранить прибыль получится, если снять деньги через 1 или 2 года. В остальных случаях будет действовать актуальный на дату снятия тариф, применяемый к вкладам «до востребования». Поскольку депозит срочный, изменение ставки в одностороннем порядке невозможно. Это большой плюс.

Посмотреть условия и оформить можно на https://www.lockobank.ru/

Достоинства:

- вклады защищены – банк является участников ССВ;

- лояльные условия;

- подробная информация на сайте.

Недостатки:

В валюте

Предлагает выгодные условия по валютным вкладам:

- ставка – 2,5-3,5 % на полгода и год соответственно;

- минимальная сумма – 100 $/€;

- начисление – ежедневно, со второго дня после оформления вклада;

- ограничения по максимальной сумме – нет;

- операции по счету (снятие, пополнение) – нет.

При досрочном закрытии проценты будут начисляться в соответствии с тарифами на вклады «до востребования». Получить деньги (при завершении срока вклада) можно либо наличными, в рублях по курсу на день выплаты. Либо переводом на валютный счет. Пролонгация возможна, но только на тот же срок и на тех же условиях.

Достоинства:

- бесплатное обслуживание;

- высокая ставка (по сравнению с другими банками);

- нет ограничений по максимальной сумме.

Недостатки:

Совкомбанк

Ставка здесь меньше, на 0,05 % по сравнению с предыдущим банком и составляет 3 %. Сроки вкладов те же – полгода или год. Операции по снятию и пополнению также не предусмотрены.

На что стоит обратить внимание:

- при досрочном закрытии банк начислит 0,01 % годовых;

- если не обратиться в офис в день окончания срока договора – он автоматически пролонгируется (то есть если решите снять деньги через несколько дней – потеряете все начисленные проценты, поскольку это уже будет досрочное снятие);

- выплата производится на специальный счет в валюте вклада.

Кроме того, тарифы могут меняться в зависимости от категории клиента (привилегированный или из категории Премиум).

Достоинства:

- прозрачные условия – написано понятно, главное внимательно читать;

- минимальный срок от полугода;

- неплохой тариф.

Недостатки:

- разделение клиентов-физлиц по категориям.

Итак, чтобы получать пассивный доход и правильно выбрать банк, нужно внимательно читать условия договора и сравнивать предложения от нескольких финансовых организаций. И помните ставки по вкладам колеблются в зависимости от установленной ставки рефинансирования ЦБ. Поэтому процентные ставки, указанные в статье, могут быть немного отклонятся с учетом изменения ставки рефинансирования.

Источник https://quote.rbc.ru/news/article/641db30a9a794773b429e842

Источник https://vyborok.com/rejting-luchshih-bankov-dlya-vkladov/