Юридическая социальная сеть

534.8к

534.8к

Подписаться

12 989 014

Актуальные темы

Публикации

Вопрос дня

Техническая поддержка 9111.ru

Юридическая публикация

Астрология

Государство

Жалоба на действия или бездействие

Мнение о специалистах и организациях

Образ жизни

Образование

Отзывы о товарах и услугах

Светская жизнь

СВО на Украине

Технологии

Курьёзные вопросы

Социальные сети

Законы и кодексы

Сообщества

Автор публикации

Дмитрий Подписчиков: 259

534.8к

Где самая выгодная ипотека в 2022 году: в каком банке самая выгодная ипотека, как можно повлиять на процентную ставку, выгодна ли ипотека в целом

851 просмотр

173 дочитывания

0 комментариев

На сегодня эта публикация уже заработала 9,00 рублей за дочитывания Зарабатывать

- В каком банке самые выгодные условия по ипотеке в 2022 году

- Кому доступна выгодная ипотека

- В каком банке ипотека будет самой выгодной

- Как можно повлиять на процентную ставку

- Лучшие предложения банков

- Выгодна ли ипотека в целом

- Обсуждение

В 2022 году ипотека для очень многих семей является единственным средством получения собственного жилья. Программы такого кредитования действуют практически во всех банках, как системообразующих, так и мелких региональных.

В этой статье мы постараемся ответить на вопрос: «В каком банке самая выгодная ипотека в 2022 году», чтобы вы могли получить наиболее выгодный кредит на жилье, разберемся, как можно повлиять на процентную ставку, какие факторы повышают или снижают ставку по ипотеке, какие банки предлагают оптимальные условия заключения договора и выгодна ли ипотека в целом.

В каком банке самые выгодные условия по ипотеке в 2022 году

Здесь вы найдете самую выгодную ипотеку. Это и реальные предложения банков, и советы по выбору оптимальных условий кредитования. Следуйте нашим рекомендациям, выбирайте лучший банк, подавайте заявку и заключайте договор без кардинальных переплат.

Кому доступна выгодная ипотека

Банк устанавливает предельно выгодные условия тем заемщикам, которым можно доверять. Ставка — прямой показатель доверия. Если оно невысокое, есть какие-то негативные факторы, банк увеличит процент. Это стандартная практика.

Каким ипотечным заемщикам банки больше всего доверяют:

- с положительной кредитной историей. Хорошо, если у заемщика есть 2-3 выплаченных в срок долговых обязательства перед банками. А вот наличие в кредитной истории информации об оформленных ранее займах станет негативным фактором;

- гражданам, которые работают официально и могут подтвердить все заявленные источники дохода. Это не только 2-НДФЛ или электронная выписка со счета в ПФР, но и заверенная работодателем копия трудовой книжки;

- с приличным стажем на текущем месте работы. Банки указывают минимальный предел в 3 месяца, но максимально доверяют тем, что трудится на одном месте в течение нескольких лет;

- работающим на крупных предприятиях. Если работодатель — небольшая фирма или ИП, риски остаться без работы выше, поэтому и степень доверия снижается;

- с достаточным уровнем дохода. Денег должно хватать и на жизнь, и на гашение ипотеки, и на покрытие других обязательств при их наличии. Чем выше доход заемщика, тем больше шансов на заключение выгодного договора ипотеки.

Каждый банк указывает требования к заемщику, но это просто определенные рамки или минимальные параметры. Это совсем не значит, что ссуда будет одобрена каждому, кто этим критериям соответствует.

В каком банке ипотека будет самой выгодной

Начнем не с названия конкретных банков, а с советов по выбору финансовой организации. От этого напрямую зависит потенциальная выгодность будущей сделки. В одном банке вам могут одобрить ссуду под 7,5%, а в другом под 8,5% или даже выше.

Ипотека — большой кредит, который берется на долгий срок. И разница даже в 0,5% играет роль. Например, если вы берете 3000000 на 10 лет под 7,5%, ежемесячный платеж составит 35611, а переплата — 1,237 млн. А если ставка будет 8,5%, тогда платеж уже 37200 и переплата — 1,463 млн.

Где для вас ипотека будет выгоднее:

- Первым делом всегда обращайте внимание на банк, через который получаете зарплату. Именно такие банки обычно создают лучшие условия, не требуют кипу документов и без проблем одобряют сделки. Все банки улучшают условия кредитования своим зарплатным клиентам.

- Если условия зарплатного банка не устраивают, узнайте в своей организации, какие банки ее аккредитовали. Сотрудникам аккредитованных компаний часто выдвигают особые, льготные условия заключения договора.

- Если первые два варианта неактуальны, тогда запросите условия в банке, в котором раньше брали кредит. Постоянным качественным заемщикам также часто улучшают условия заключения договоров.

Самая выгодная ипотека на жилье обычно выдается именно зарплатным клиентам. Это и выгодно, и удобно. Кредит привязывается к зарплатному счету, с него можно напрямую переводить деньги или настроить автоплатеж.

Как можно повлиять на процентную ставку

Прежде чем рассматривать, в каком банке лучше взять ипотеку, важно понять и то, что вообще влияет на процентную ставку. Разные люди могут обратиться в тот же Сбербанк и заключить договора на кардинально разных условиях. Один получит ставку 7,6%, другой 8,8%.

Банки никогда не устанавливают конкретных ставок, они всегда создают сетку. То есть точный процент назначается при анализе условий оформления. Устанавливаются повышающие и понижающие коэффициенты, которые применяются к процентным ставкам.

Какие факторы повышают ставку по ипотеке:

- заявка подана не зарплатным клиентом банка. Обычно кредиторы в описании продукта указывают процент для зарплатников и повышают его на 0,5-1 пункта, если клиент сторонний;

- клиент сделал небольшой первоначальный взнос или использовал вместо него материнский капитал;

- клиент подает заявку через офис, а не онлайн. Банки уводят оформление кредитов в сеть, так как им это удобно и выгодно;

- заемщик решил отказаться от страхования. Это может быть отдельно страхование жизни, титульное или комплексное. За это устанавливается самый большой повышающий коэффициент.

Какие факторы снижают процентную ставку:

- обращение зарплатного или корпоративного клиента. Часто ставки также снижают вкладчикам или держателям дебетовых карт;

- заемщик делает первоначальный взнос более 30-50%;

- заемщик приобретает квартиру в новостройке от застройщика-партнера.

- Выгодная ипотека в 2021 году ждет тех, кто планирует покупку квартиры в новостройке. Такие объекты менее безопасные, поэтому ставка по ссуде устанавливается ниже. Кроме того, часто банки и застройщики создают совместные партнерские программы, в рамках которых рождаются лучшие условия, договор заключается буквально под 3-5%.

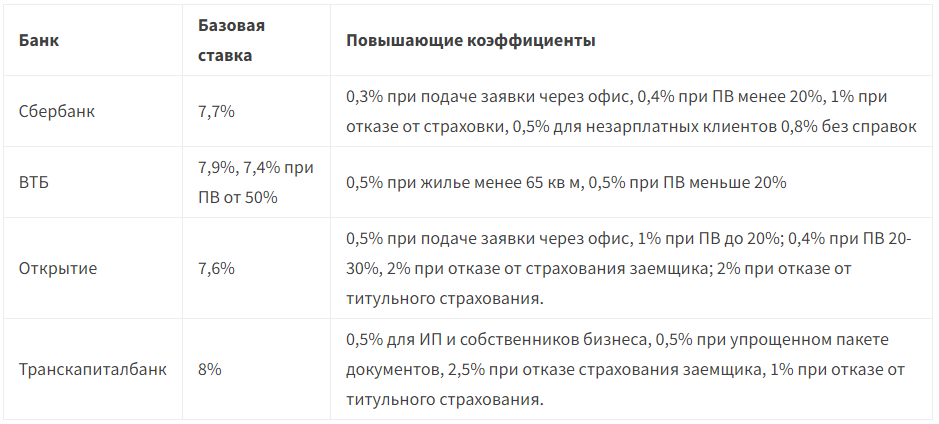

Лучшие предложения банков

Рассмотрим, где ипотека будет лучше, какие банки предлагают оптимальные условия заключения договора. Для примера не будем анализировать новостройки, потому что по ним обычно действуют партнерские ставки. А вот проценты на покупку объектов вторичного рынка — объективный показатель выгодности предложения.

Выгодные варианты ипотеки в банках:

Как видно, каждый банк применяет коэффициенты, поэтому однозначно сказать, в каком ипотека окажется самой выгодной, просто невозможно.

Лучше выберете 2-3 банка с оптимальными для вас предложениями и подайте им заявки одновременно. Если будет несколько одобрений, вы сможете выбрать лучший вариант по части ставок и переплаты.

Выгодна ли ипотека в целом

С точки зрения процентных ставок ипотека — самый выгодный банковский кредит. Она обеспечивается залогом, банк не рискует остаться ни с чем, поэтому может себе позволить установить хорошие условия обслуживания.

Но при этом важно понимать, что это большая ссуда, которая часто берется на 10-20 лет. И чем больше срок возврата, тем весомее становится переплата. Люди, заключающие договора на 15-20 лет и больше, часто констатируют тот факт, что на эти же деньги могли бы себе купить уже две, а то и 3 подобных квартиры.

Как сократить переплату:

- изначально выбрать выгодный срок ипотеки. Например, если планировали взять ссуду на 15 лет, постараться сделать 12. Уровень дохода в любом случае будет расти по отношению к ежемесячной выплате, с годами платежи будут становиться все менее обременительными;

- пользоваться программами рефинансирования. Если в будущем банки станут выдавать ипотеки дешевле на 1-2% и выше, подавайте заявку на рефинансирование, снижайте действующий процент;

- пользуйтесь всеми положенными программами субсидирования. Даже если ипотека действует, ее можно частично перекрыть маткапиталом, переоформить по программе Семейная ипотека и пр.;

- выбирайте для покупки новостройки, жилищный кредит окажется дешевле.

И помните, что при покупке жилья в ипотеку вы можете получить налоговый вычет, который составляет 13% от стоимости недвижимости и уплаченных банку процентов. Максимальная выплата — 390000. После получения эти деньги можно пустить на частичное погашение ипотеки, что значительно сократит переплату.

Как внедрить ипотеку на рынке ИЖС

Уже ни для кого не секрет, что рынок индивидуального жилищного строительства (ИЖС) набирает популярность. А ипотека на ИЖС выгодна не только покупателям домов, но и банкам, и застройщикам. Эксперты рынка в ходе «круглого стола» «Ключевые тренды и перспективы развития ИЖС в России в 2023 году» рассказали о возможностях частного домостроения и ипотеки в этом сегменте.

Интерес к ИЖС и ипотеке

Как заявила руководитель департамента развития сервисов сделок с недвижимостью «Метра квадратного» Юлия Рыкунова, на платформе «М2» за пять месяцев провели 21 тыс. сделок по договорам купли-продажи земельного участка или дома. При этом в 2022 году провели 42 тыс. сделок.

«По данным нашего аналитического центра «М2», мы видим, что с начала года количество объявлений на «СКАН-Интерфаксе» выросло почти в два раза», — уточнила Рыкунова, говоря об интересе к ИЖС со стороны россиян.

Руководитель направления «Ипотечные продажи» Банка ДОМ.РФ Светлана Дусмухамедова уточнила, что далеко не все россияне могут позволить себе покупку или строительство частного дома из-за нехватки денег. Но при этом в домах хотят жить 42 млн семей, и только 54% желающих переехать в дом готовы взять его в ипотеку.

По мнению начальника управления «Ипотечное кредитование» ВТБ Сергея Бабина, в крупных российских городах есть тренд на субурбанизацию.

«По всем крупным городам наблюдается отток в пригород», — сказал Бабин.

Жители с регистрацией внутри города, за исключением Москвы и Санкт-Петербурга, получают одобрение лимита по ипотеке, но покупают жилье за пределами города. Жилищный кредит на ИЖС, как подчеркнул эксперт, «становится доступнее», однако доля его проникновения сегодня составляет порядка 10%.

Проникновение ипотеки на частные дома

Дусмухамедова отметила, что доля проникновения ипотеки на ИЖС должна быть не менее 50%. Тогда можно говорить о том, что отрасль частного домостроения поддерживается жилищным кредитом.

«Если смотреть на статистику, сколько мы выдали кредитов, 33 тыс., я напомню, мы выдали, и перемножить на потенциал, то в среднем мы понимаем, что мы – банки – в целом можем выдавать где-то 100-150 тыс. кредитов (в год – ИФ). Это, наверное, та целевая история, куда нужно всем банкам идти. И целевая история – сделать проникновение в ИЖС именно ипотеки, уйти от рассрочек, от каких-то других историй», — добавила Дусмухамедова.

Также, по мнению эксперта Банка ДОМ.РФ, нужно поднимать тему привлечения профессиональных застройщиков к строительству. Согласно данным опроса ВЦИОМ и ДОМ.РФ, только 57% респондентов готовы привлекать к возведению дома профессиональных подрядчиков.

«И банкам, и сообществам нужно поднимать эту тему, распространять информацию о том, что есть аккредитованные подрядчики, что есть профессиональные игроки рынка», — отметила эксперт.

Почему ипотека на ИЖС выгодна банкам

По данным ВТБ, к концу 2023 года объем кредитования по ИЖС может превысить 250 млрд рублей.

Бабин пояснил, что пока всего семь банков вышли на рынок ипотеки на частное домостроение.

«Там выше намного риск недостроя и потери залога», — сказал он.

Президент Федерации ИЖС Рамиль Усманов считает, что рынок частного домостроения нужно отфильтровать.

«На рынке, к сожалению, появляются такие компании, у которых есть задача получить только проектное финансирование. Они разочаровывают банки. Банки, видимо, думают, что сфера ИЖС не такая выгодная. Сфера ИЖС выгодная, просто надо подумать над тем, чтобы отфильтровать рынок от псевдоучастников», — дополнил Усманов.

По мнению Дусмухамедовой, для банков может быть выгоднее жилищный кредит на домокомплекты.

«Домокомплект – это такой же дом, только он собирается на производстве. И здесь есть теория о том, что такие дома, возможно, более качественные за счет того, что они собираются на производствах», — подчеркнула руководитель направления «Ипотечные продажи» Банка ДОМ.РФ.

По ее словам, для банка этот вариант кредита выгоднее, потому что такой залог закрывают быстрее, а именно, в среднем через год.

«Еще производители дают гарантии больше, чем обычные подрядчики», — добавила Дусмухамедова.

При этом, как рассказал руководитель управления ипотечного кредитования Почта Банка Николай Дубакин, банк планирует развивать ипотеку на частное домостроение в небольших городах и населенных пунктах. По его словам, там есть спрос. Льготные программы жилищного кредита на квартиры недоступны в таких местах, потому что строительство многоквартирных домов не востребовано.

«Наша задача – дать возможность жителям небольших городов и населенных пунктов, в том числе поселков, получить финансирование на строительство собственного дома», — сказал Дубакин.

По его мнению, у россиян в небольших городах только два варианта получения денег для строительства дома: взять кредит в банке или одолжить деньги у знакомых.

Крупные застройщики идут на рынок ИЖС «неохотно»

Если банки могут получить гарантии через домокомплекты, то для крупных застройщиков рисков в этом сегменте намного больше. Бабин уточнил, что всего 4% от общего объема ИЖС возводится крупными застройщиками. По его словам, они идут на этот рынок «неохотно».

«Тому есть объективные причины: высокая капиталоемкость строительства, низкая рентабельность и достаточно высокий средний чек», — пояснил начальник управления «Ипотечное кредитование» ВТБ.

По его мнению, цифровизация и стандартизация помогают застройщикам идти на рынок ИЖС.

Кроме того, как считает Бабин, дополнительный толчок могут дать проектное финансирование крупных застройщиков, поддержка государственной власти в выделении хороших земельных участков, упрощение процесса кредитования и популяризация среди населения программ ИЖС.

«У этого рынка большое будущее, большой потенциал. Совместными усилиями всех сторон можно активно стимулировать его рост и развитие», — подытожил Бабин.

Кстати, мы завели канал в Telegram, где публикуем самые интересные новости о недвижимости и риэлторских технологиях. Если вы хотите одним из первых читать эти материалы, то подписывайтесь: t.me/ners_news.

tpl_vars[‘COMMON_DATA_PATH’]->value).»templates/common/pt_social_bar.tpl», $_smarty_tpl->cache_id, $_smarty_tpl->compile_id, 0, $_smarty_tpl->cache_lifetime, array(), 0, true); >

Источник https://www.9111.ru/questions/7777777771655002/

Источник https://news.ners.ru/kak-vnedrit-ipoteku-na-rynke-izhs.html