Чем отличается лизинг от кредита?

Любой бизнес требует вложений. Эта непреложная истина выражается еще четче, когда речь заходит о большом бизнесе. Чтобы получать большую прибыль, физические лица и организации вынуждены привлекать дополнительные средства со стороны. Наиболее часто используемые формы привлечения дополнительных активов — оформление кредита и лизинга.

08.09.21 7182 6 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Для некоторых граждан эти два термина кажутся смежными. Другие считают, что это идентичные понятия, или что одно исходит из другого. Ни одна из этих точек зрения не является верной. Отличие кредита от лизинга весьма существенное, поэтому данные инструменты нельзя употреблять в связке. Полная информация с разбором реальных ситуаций — только на Бробанк.ру.

Чем же отличается кредит от лизинга

В банковском сегменте доступных программ по кредитованию очень много. Одним из постоянно используемых среди клиентов финансовых организаций является лизинг. Специалисты советуют пользоваться именно лизингом, так как он выгоден клиенту в тех случаях, когда речь идет о крупных активах, которые сложно приобрести по договору купли-продажи.

Кардинальное отличие лизинга от кредита заключается в том, что в первом случае речь идет о длительной аренде с возможным правом выкупа. Во втором случае имеется в виду приобретение материальных ценностей с выплатой их стоимости частями и с начислением процентов. Кредит всегда дороже лизинга, если речь идет о крупных активах.

Лизинг, в переводе с английского – сдать в аренду

Лизинг – это один из продуктов финансовой организации, по которому кредит берется на приобретение основных фондов. К основным фондам относятся: специальная техника или оборудования, аренда помещения, автомашина.

Лизинг – это самый эффективный метод в развитии любого бизнеса. С помощью этого продукта можно расширить производство своей компании, закупить новую технику, докупить необходимое оборудование, арендовать какое-либо помещение.

Суть лизинговых организаций в том, что она покупает какое-то имущество самостоятельно, и отдает его третьему лицу на неопределенный срок. Однако, продавца, у которого организация будет приобретать имущество, выбирает само третье лицо. Данное 3-е лицо и будет являться клиентом лизинговой организации.

По договору лизинга заемщик будет выплачивать стоимость купленного финансовой организацией имущества и проценты по кредиту. Как только действие договора заканчивается приобретенное имущество становится собственностью заемщика. Залог при оформлении лизинга не нужен. Долгая рассрочка снижает сумму выплат и дает возможность пользоваться необходимыми средствами.

Это справедливо из-за высокой стоимости основных средств и зависимости от них бизнеса в целом

- Ипотека (за исключением социальной).

- Автокредитование (машин от среднего до высшего класса).

- Потребительский кредит для развития бизнеса.

Последний продукт из списка берут на приобретение оборудования и прочие мелкие нужды. В этом случае ценность лизинга является практически неоспоримой. При лизинге получатель может указать на оборудование, которое ему нужно приобрести. Также можно указывать и на конкретного продавца необходимого оборудования. При кредите подобное невозможно.

Основные положительные моменты при взятии лизинга

- Наличие выгоды.

- Лояльные требования от клиента.

- Гибкая система погашения долга.

- Хорошие условия для тех, кто только начинает свою предпринимательскую деятельность.

- Дополнительные услуги.

- Минимальная процентная ставка.

- Небольшой объем денежных вложений.

- Конечный расчет, производится для всех индивидуально, по сумме всех потраченных денежных средств.

Это далеко не все преимущества финансового инструмента. Программа лизингового кредитования дает возможность понизить налог компании, так как все выплаты по нему включены в себестоимость. В связи с этим налог на прибыль снижается. В отчете предоставляется по договору кредитования полная сумма НДС. При быстрой амортизации объекта лизингового кредитования сумма налога на имеющиеся имущество становится меньше в 3 раза. Ничего этого при оформлении кредита нет.

Услуги по лизингу организации могут предоставить самостоятельно. Они предлагают заемщикам программы со скидками и с понижением в будущем ставки от 10-12%. Они работают по своему составленному плану.

Лизинг дает возможность понизить налоговые выплаты компании

Лизинг именно по этой причине выгоднее, чем кредитные продукты. Рискованность по нему меньше, чем риск по потребительским кредитам. Обеспечением по нему выступает имущество, которое было приобретено с помощью данной программы.

Человек, который обратился в финансовую организацию, приобретает в аренду движимое либо недвижимое имущество. Имуществом, владеет 3-е лицо или банк. Клиент финансовой организации ежемесячно оплачивает аренду за него. По договору заемщик может полностью выкупить арендуемый объект. Если он не имеет возможности его выкупить или перестает платить арендуемый объект возвращается владельцу.

Услуги, оказываемые при оформлении лизинга

- Повлиять на быстроту в поставки машины либо иного транспортного имущества.

- Зарегистрировать в рассрочку договор о страховании автомобилем.

- Обеспечить техническим обслуживанием движимое имущество.

Услуги лизинга востребованы среди предпринимателей, которые берут кредит. Этот продукт, выгоден тем, компаниям, в которых активы оформлены только на физическое лицо. Однако, банк учитывает не только это, он смотрит на все полученные на компанию данные из налоговой службы, а также все итоги по квартальным отчетам.

Сравнение механизмов лизинга и потребительского кредитования

Уже неоднократно было заявлено, что отечественным товаропроизводителям, для того чтобы остаться на плаву, следует уделить пристальное внимание наращиванию производственных мощностей, обновлению устаревшего оборудования и оптимизации бизнес-процессов. Однако свободных финансовых средств, как правило, нет и помочь исправить ситуацию может лишь кредитование бизнеса.

Также правительство работает над тем, чтобы создать выгодные для, например, фермеров программы

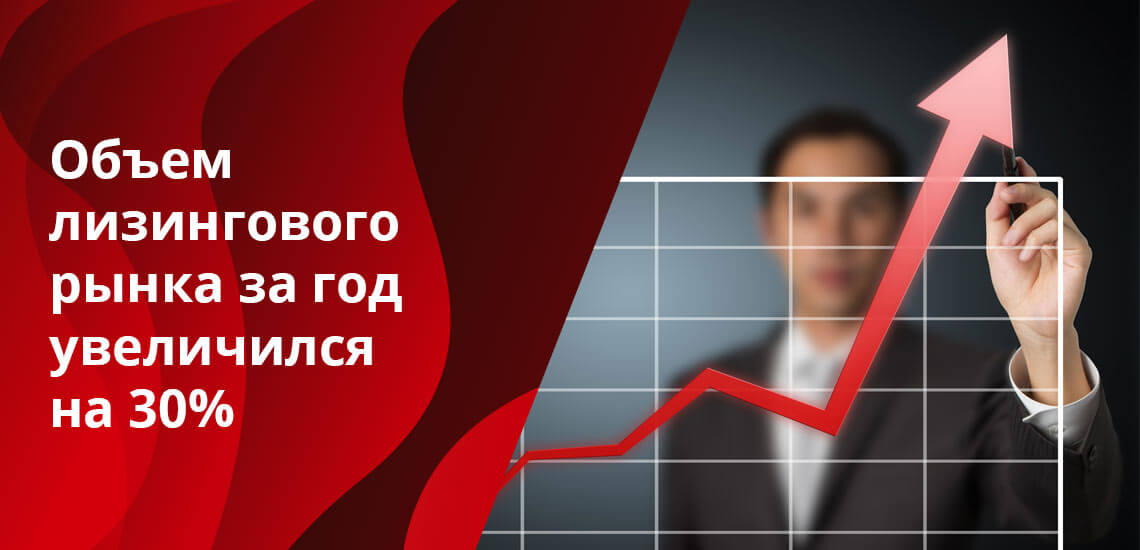

По данным экспертов, в текущем году объем лизингового рынка увеличился на 30%, и этот рост наверняка продолжится и в дальнейшем. Кроме этого, правительством РФ рассматривается вопрос о программах, предусматривающих льготное финансирование лизинга, для отдельных секторов экономики, и прежде всего – для сельскохозяйственного сектора.

Как было отмечено, к основным преимуществам лизинга можно отнести уменьшение налогооблагаемой базы по налогу на прибыль, а сами лизинговые платежи полностью относятся на себестоимость. Формула здесь достаточно проста: больше тратишь — меньше платишь налогов. Обслуживание банковского кредита не является затратами в связи с тем, что проценты выплачиваются с прибыли, в то время как лизинговый платеж относится к категории «затрат» и не облагается налогом.

При этом приобретатель после заключения договора получает оборудование или технику, по сути, в долгосрочную аренду. Если с оборудованием (имуществом), взятым в лизинг, возникают проблемы, их решением, как правило, тоже занимается лизинговая компания. При оформлении кредита все расходы, в том числе и при полной утрате имущества, несет заемщик.

Получается, что имущество при лизинге берется в долгосрочную аренду

Правило ускоренной амортизации

Кроме этого, у лизинговых компаний есть право на применение коэффициента ускоренной амортизации (имеется в виду лизинг грузовых автомобилей). И если в обычной ситуации автомобиль, как правило, амортизируется в течение 3-5 лет, компания имеет законное право амортизировать его в течение года. А уже после этого автомобиль по нулевой стоимости передается на баланс лизингополучателю, который опять же экономит на налоговых выплатах.

Клиенту, обратившемуся в лизинговую компанию, предлагается удобная схема выплат в виде равных ежемесячных платежей или иные формы расчета, что помогает точно планировать бюджет бизнеса на протяжении срока действия договора лизинга и управлять денежными потоками. При этом управление оборотным капиталом происходит максимально эффективно, а компания получает оборудование ведущих мировых и отечественных производителей, что позволяет существенно увеличивать доходы бизнеса.

Можно предположить, что обострившаяся конкуренция (с приходом дешевых импортных товаров и услуг) будет способствовать появлению на рынке новых лизинговых компаний. Причем, этот процесс «расползется» по регионам страны. Сейчас доля Москвы и Санкт-Петербурга составляет около 90 % на рынке лизинговых операций. Если будут обеспечены равные конкурентные условия среди лизинговых компаний, процентные ставки поползут вниз, и это будет лишь на пользу потребителям.

Сэкономленные средства можно вложить в развитие бизнеса

Не стоит так же забывать, что лизингополучателями могут выступать не только юридические, но и физические лица, то есть возможен лизинг для физических лиц, что существенно расширяет спектр продуктов лизинговых компаний (лизинг недвижимости, лизинг оборудования, лизинг имущества, машина в лизинг).

Третья альтернатива — факторинг

Следующий банковский продукт — факторинг — наиболее востребован в сфере торговли, как розничной, так и оптовой. Торговые предприятия, как правило, осуществляют свою деятельность на арендованных площадях, а нередко и при помощи арендованной техники или оборудования. Кредитование таких компаний связано с определенными рисками, им попросту нечего предоставить в качестве обеспечения кредита. В тоже время они являются партнерами крупных компаний и торговых сетей, чью дебиторскую задолженность можно использовать в качестве залога.

Процедура выглядит следующим образом — поставщик уступает банку дебиторскую задолженность фирмы, которой была поставлена продукция, получая при этом авансовый платеж в размере 75-90% от суммы долга. При наступлении сроков платежа, дебитор перечисляет задолженность за поставленный товар (услуги) на факторинговый счет. Получив остатки платежа, банк — за вычетом причитающихся ему процентов — перечисляет денежные средства поставщику.

Особенности факторинга

Одна из характерных особенностей факторинговых сделок — отсутствие жестких требований по поддержанию оборотов на расчетном счете клиента, достаточно только поступлений по поставкам, по которым предоставлены подписанные с дебиторами уведомления и отгрузочные документы. А если покупатель задерживает оплату, банком предусмотрен дополнительный период ожидания погашения задолженности, чаще всего до 45 дней.

Доля факторинга в ВВП Российской Федерации на сегодняшний день незначительна, но уже в следующем году эксперты прогнозируют двукратный рост этого показателя. Востребованность этого вида кредитования очевидна, ведь в будущем, торговые отношения нашего бизнеса с иностранными партнерами станут более тесными.

При проведении торговых операций зачастую возникают задержки платежей и образование дебиторской задолженности, что чревато большими финансовыми и временными потерями. А обращение в суд не всегда дает быстрый положительный результат. Именно поэтому специалисты рекомендуют обращаться в кредитное учреждение, работающее в сфере факторинга, обладающее достаточными ресурсами, а главное — опытом решения подобных проблем.

Лизинг – что это и в чем его плюсы и минусы для бизнеса

2 апреля 2021

Лизинг – что это и в чем его плюсы и минусы для бизнеса

Специалист департамента внутреннего контроля аудиторско-консалтинговой группы «Листик и Партнеры»

Способов, при которых компания может приобрести какое-либо имущество для пополнения своих активов, много. Например, можно купить его за счет кредитных средств или за счет уменьшения собственных финансовых активов. А можно взять его в долгосрочную аренду. Вот только со временем такое имущество придется вернуть, да и расходы на арендные платежи сейчас очень высоки. Как быть? Для этого и существует лизинг – нечто среднее между кредитом и арендой имущества. В статье поговорим о лизинге, как об одном из инструментов для пополнения внеоборотных активов предприятия, его преимуществах и отличиях от аренды и кредита. Поможем вам взвесить все «за» и против» использования лизинга в своем бизнесе.

Лизинг – что это?

Когда у компании достаточно собственных денежных средств для приобретения имущества, речи о лизинге не возникает. Вопрос о приобретении актива за счет иных источников становится актуален, когда предприятию нужно увеличить внеоборотные активы (оборудование, транспорт, иное), но денег на расчетном счете нет, а кредиты и займы брать не хочется.Тогда на помощь приходит такой финансовый инструмент как лизинг.

Лизинг – это некий гибрид аренды и кредита. Его суть в том, что лизингодатель приобретает у продавца определенное имущество и в дальнейшем предоставляет его компании-лизингополучателю в финансовую аренду. Срок аренды может быть небольшим (до года, в этом случае речь идет о краткосрочном лизинге) либо составлять более одного года (в этом случае мы говорим о долгосрочном лизинге). Следует отметить, что верхняя планка срока лизинга не установлена законодательно, но вряд ли будет превышать максимальный срок полезного использования имущества – ведь после него имущество и так находится в изношенном виде, дальнейшее его использование зачастую нерационально. Его остаточная стоимость, как правило, равна нулю.

К конечному пользователю актива (предмета лизинга) на время действия договора переходит только право владения и пользования этим активом. А вот право собственности перейдет только после окончания лизингового договора и только в том случае, если этим договором предусмотрен выкуп имущества лизингополучателем. Если выкупа актива не произошло (по договору либо иным причинам), необходимо вернуть его лизингодателю.

Нужно учитывать еще одну особенность договора лизинга – отделение юридической собственности (сохраняемой лизинговой компанией) от экономического использования актива (находящегося во владении арендатора). Лизинговую компанию интересует способность арендатора осуществлять арендную плату, а не его кредитная история, активы или собственный капитал. Такой договор особенно удобен новым, малым или средним предприятиям, не имеющим длительной финансовой истории. Обеспечением сделки является само лизинговое имущество.

Кредит, лизинг или аренда?

Говоря о сути лизинговых операций, зачастую финансисты проводят аналогию с договором аренды и при этом почти полностью отождествляют эти два разных инструмента. Однако при их детальном рассмотрении можно найти ряд существенных отличий. Для наглядности представим их в таблице.

Таблица. Чем лизинг отличается от аренды

Наличие третьей стороны по операциям лизинга обусловлено тем, что нельзя передать уже имеющееся на балансе имущество – нужно обязательно его приобрести, причем по выбору конкретного продавца и/или конкретного объекта специально для передачи в лизинг

В аренду мы можем передать собственное имущество, находящееся у нас на балансе. Вообще, только его и можем. В ином случае – это уже будет называться субарендой

Чтобы передать актив в лизинг, вы должны сначала купить его

Способ поступления арендуемого имущества не ограничен, его могут подарить, передать по отступному, по договору мены и так далее

Предметом лизинга не могут быть земельные участки и другие природные объекты

Сдать в аренду можно что угодно

Договор лизинга имеет строго определенный срок – как же иначе рассчитать величину лизингового платежа?

Сроки договора могут не ограничиваться. Или его можно продлевать

Разные участники, да и немаловажный аспект – наличие третьей стороны – продавца имущества

Два лица – тот, кто сдает в аренду, и тот, кто арендует

В комплекте к лизинговому договору всегда идет договор купли-продажи (если предусматривается выкуп имущества)

На арендные отношения должен быть оформлен только арендный контракт

Как рассчитать величину лизингового платежа? Как правило в его величину закладывают остаточную стоимость, расходы лизингодателя, страховка и прочие расходы. Также учитывайте срок лизинга, величину налоговых обязательств лизингодателя и ряд других косвенных факторов

Арендный платеж зависит исключительно от рыночных факторов, например, стоимости имущества на рынке

Лизингополучатель наделяется правами и обязанностями, свойственными покупателю

Право собственности к арендополучателю не переходит

Нашли у переданного предмета в лизинг недостатки? Лизингодатель тут не при чем – ведь вы сами выбрали и продавца и объект. И никаких гарантий лизингодатель здесь не может дать

При аренде за все недостатки актива (например, ремонт и техническое обслуживание) отвечает арендодатель. Он же их и обязан устранять про каждом заявлении арендатора

Заканчивается лизинговый договор? Имущество либо возвращается лизингодателю, либо выкупается

По арендному договору предусмотрен исключительно возврат имущества владельцу

Лизингополучатель решил расторгнуть договор – причина не так важна. Важно то, что всю сумму лизинговых платежей необходимо будет выплатить в любом случае, даже за те месяцы, что актив не использовался

А вот касаемо аренды – просто прекратите платить арендные платежи с момента расторжения. Нужно только уведомить собственника заранее

Подчеркнем, что лизинг и долгосрочная аренда – абсолютно разные финансовые инструменты. Лизинг имеет гораздо более сложную, тройственную экономическую основу. Помимо свойств арендной деятельности, он несет в себе существенные свойства кредитной сделки, инвестиционной деятельности.

Лизинг или кредит?

У кредита и лизинга есть как общие черты, так и отличия. Общие черты – это тот факт, что в конечном итоге придется заплатить больше, чем реально стоит имущество. И лизингодатель, и кредитная организация берут свой процент (а иначе как они будут получать доходы от сделки?). Определенность во времени – это то, что также свойственно обоим видам договорных обязательств. Оба договора заключаются на конкретный срок (только кредитный договор можно продлевать неограниченное число раз). Ну и, конечно же, возврат имущества. Только в лизинге предусмотрено право дальнейшего выкупа. Но ведь прежде чем выкупать, имущество нужно вернуть владельцу.

Но ведь есть и отличия? Конечно да! И довольно существенные.

Например, первое (и самое важное) – это момент перехода права собственности. Оформили кредит? Сразу же стали собственником. При лизинге вы сможете расценивать имущество как свою собственность только после окончания лизингового договора и только в том случае, если в дальнейшем выкупили его.

Кроме того, кредит выдается банком в форме денег. А вот взять в лизинг можно только имущество.

Теперь о дополнительных расходах: банки, как правило, четко фиксируют процентную ставку своего дохода, и она бывает значительно выше, чем по лизингу. При оформлении лизинга лизингодатель четко не прописывает процент своего дохода, просто закладывает его в величину лизингового платежа. Отсюда и экономическая выгодность лизинга для конечного пользователя.

Имущество в лизинге: что запрещено?

Любой земельный участок (независимо от того, кто им владеет и как долго), а также иные природные объекты (леса, заповедники, озера, месторождения и тому подобное) передавать в пользование по договору лизинга нельзя. Помимо этого, к запрещенному имуществу нужно относить любой актив, если для него нормативным актом установлен иной порядок обращения (например, федеральным законом) либо свободное обращение запрещено (к примеру, оружие передать по договору лизинга не удастся).

Справочно! В лизинг допускается передавать (и получать, соответственно) любые непотребляемые вещи: целые предприятия и прочие имущественные комплексы, здания и сооружения, любое оборудование (производственное и офисное), транспортные средства всех видов и марок и прочее движимое и недвижимое имущество.

Три участника – кто они?

Начнем сначала – самый первый участник, с которого все начинается и им же все и заканчивается – это лизингополучатель. Он принимает решение о способе приобретения имущества в пользование или собственность (напомним, это в случае выкупа имущества после выплаты всех лизинговых платежей). Далее, он выбирает организацию, которая согласна выступить в роли лизингодателя. Также он определяет характеристики будущего актива, а также находит первоначального продавца.

Продавец – тот, кто готов продать собственное имущество. Следует учитывать один интересный момент, о котором мало кому известно: продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения. Это встречается крайне редко, но скорее потому что нюанс малоизвестный.

А вот о лизингодателе стоит поговорить поподробнее. Как правило, просто так предложить любой компании выступить в роли лизингодателя нельзя. Этим занимаются специальные лизинговые компании. Зачастую, лизинговыми компаниями выступают «дочки» кредитных организаций, или компании, которые изначально определяют лизинг как основной вид деятельности (могут быть частниками либо созданы с участием органов власти, как федеральных, так и муниципальных). Могут ли выступать в роли лизингодателя иностранные организации или люди? Да! Никаких запретов на этот счет в нашем законодательстве не существует.

Интересно! Любой из трех сторон сделки по лизингу могут выступать и юрлица и физические лица (резиденты или нерезиденты РФ – не имеет значения).

Лизинг – это выгодно?

Ответить на этот вопрос непросто. Выгода определенно есть. А вот кому – разберемся далее.

- Малый и средний бизнес. Скорее да – ведь взять кредит для них не так уж и легко – чтобы получить достаточную сумму для развития бизнеса, приобретения новых производственных мощностей, цехов, офисов продаж и оплаты иных существенных расходов, банку нужно предоставить много документов и при этом иметь хорошую кредитную историю. Новичкам это точно нереально. Либо суммы полученного кредита будет недостаточно. Для них лизинг – это единственно возможный выход пополнения собственных внеоборотных активов. Он позволяет очень быстро получить актив в пользование, начать его использовать и гораздо быстрее получать прибыль.

- Юридические лица – крупные организации. Для них выгода заключается в том, что расходы на лизинговые платежи значительно ниже процентов по кредиту. Также выбор лизингового имущества огромен. Снижены трудозатраты бухгалтерии по учету расходов – величина платежа и срок его уплаты уже определена в договоре лизинга. Ничего ежемесячно рассчитывать не нужно (речь идет о расчете процентов и их отражении в бухучете и налоговом учете предприятия). Да и переход права собственности после завершения лизингового договора никто не отменял. Касаемо кредита – возможны случаи, когда кредит вы еще платите, а вот имущество, приобретенное по нему, уже самортизировано и не используется. Да и в целом, расходы на лизинговые платежи значительно меньше расходов за пользование кредитными средствами.

Преимущества и недостатки лизинга

- Лизингодатель учитывает имущество у себя на балансе? Огромный плюс — вы не платите налог на имущество. Да и бухгалтерский учет упрощен — используйте забалансовые счета, не рассчитываете амортизацию, при расчете налога на прибыль в расходы принимаете все лизинговые платежи согласно графика. А это значит, что вы сможете значительно уменьшить величину налога. Учитываете имущество у себя? Примените коэффициент ускоренной амортизации — это также позволит вам увеличить расходы и, соответственно, значительно сократить налог к уплате.

- НДС — вы имеете право принимать сумму входящего НДС к вычету по каждому платежу.

- Приобрести подержанное имущество в лизинг — это отличная возможность пополнить собственные активы, причем недорого. Предполагаемый срок использования можно установить и закрепить приказом самостоятельно.

А вот теперь пора и о главном недостатке – для отражения в бухгалтерском учете первоначальная стоимость актива завышается за счет включения в него дохода лизингодателя и иных расходов, например, страховки.

Другие недостатки не столь существенны – их список мал, по сравнению со списком преимуществ лизинга – вы облагаете все лизинговые платежи налогом на добавленную стоимость. А также вы не станете собственником имущества, пока не выкупите его. Это накладывает определенные ограничения для лизингополучателя – такое имущество нельзя продать.

Важно! Если ваш лизингодатель станет банкротом при незавершенном договоре лизинга – вы потеряете имущество. Поэтому следует внимательно и со всей серьезностью подойти к вопросу выбора лизинговой компании.

Источник https://brobank.ru/otlichie-lizinga-ot-kredita/

Источник https://upr.ru/article/lizing-chto-eto-i-v-chem-ego-plyusy-i-minusy-dlya-biznesa-/