Что выгоднее: автокредит или потребительский кредит?

Добрый день. В сегодняшней статье я, на основании своего опыта, расскажу, что выгоднее при покупке автомобиля автокредит или потребительский кредит. Статья будет полезна всем читателям, так как, в отличии от большинства статей в поисковой выдаче, не является рекламой (я не получаю денег ни от банков ни от автосалонов), но это не точно.

Мне дважды доводилось приобретать автомобили в автосалонах в кредит, один раз это был четырёхлетний Volkswagen Polo, а второй раз это был новый Skoda Rapid. Приобретая автомобиль с пробегом я остановился на потребительском кредите, приобретая новый автомобиль мы выбрали автокредит. Почему так читайте ниже.

Для тех, кто больше любит смотреть, вот видео в котором наглядно разъясняются отличия автокредита от кредита наличными:

Чем автокредит отличается от кредита наличными?

Каждый из нас минимум один раз оформлял кредит, всем известна схема — получаешь деньги единовременно, а потом возвращаешь частями в большем, на условленный процент размере.

Автокредит отличается от кредита наличными, тем, что является целевым ( потратить его можно только на автомобиль), и в большинстве случаев, он обеспечивается залогом в виде этого самого автомобиля. В остальном всё аналогично — получивший кредит обязан платить ежемесячные платежи по установленной банком ставке.

Какой кредит получить легче?

Решение о выдаче кредита банком принимается на основании многих факторов — анализ кредитной истории, доходов заемщика, трудоустройства, наличие залога и его обеспечение.

Если у заемщика хорошая кредитная история, есть официальное место работы с подтвержденным ДОСТАТОЧНЫМ доходом — с большой долей вероятности кредит наличными до 500 000 р. (для регионов), и до 1 000 000 (для Москвы и Петербурга), он получит. Главное, чтобы месячный платеж не превышал 40% от дохода.

Проблема в том, что этих денег не хватит, на новый автомобиль отличный от Лады. А процентная ставка по кредиту будет от 15 до 24х % годовых.

Выдавая кредит без обеспечения, банк рискует, поэтому требования к заемщикам выше, соответственно потребительский кредит получить сложнее.

Автокредит, особенно с первоначальным взносом, получить гораздо легче! Дело в том, что банк получает залог, который при продаже покрывает кредит. Так как банк заинтересован в получении прибыли, он предъявляет требования к первому взносу (чтобы реализовать автомобиль без убытка, если заемщик откажется исполнять обязательства) и сохранности предмета залога (для этого многие банки обязуют заемщика оформить полис КАСКО).

Договорились — автокредит получить легче, но автомобиль обязательно будет обременен залогом и, возможно, придется оформлять КАСКО.

Сравнение автокредита и потребительского кредита.

Удобнее всего сравнивать эти продукты соотнеся условия в таблицу:

Первый взносжелателен, с ним лучше одобряютне требуется

| Автокредит | Кредит наличными | |

| Срок кредита | до 5ти лет | до 7ми лет |

| Процентная ставка | 6% (субсидирование) -24% | 12-25% |

| Вероятность одобрения | выше | ниже |

| Залог | приобретенный автомобиль | не требуется |

| Размер кредита | до 100% стоимости автомобиля | до 5 000 000 руб. |

| Возраст автомобиля | 5 лет-РФ/10 лет-иномарки | нет ограничений |

| Необходимость страховки | КАСКО (часто обязательно) Здоровье (можно отказаться) | Здоровье заемщика (можно отказаться) |

| Статус машины | В залоге банка, продажа только с разрешения | полная собственность, ограничений нет |

Как видите, автокредит по большинству параметров уступает потребительскому кредиту, но получить его легче.

Какой кредит предпочесть при покупке нового автомобиля?

После ознакомления с таблицей, казалось бы ответ очевиден — лучше брать потребительский кредит (если его дадут), но в случае с новыми автомобилями не все однозначно.

Сегодня в РФ действуют несколько программ для стимулирования продаж автомобилей произведенных в РФ — первый автомобиль, семейный автомобиль, утилизация и т.п.. Все они сводятся к тому, что государство субсидирует процентную ставку по этим кредитам. Обязательно смотрите итоговый платеж, добавляйте месячную стоимость страховки, и сравнивайте с размером платежа по потребительскому кредиту.

Не ведитесь на то, что в автосалоне висит табличка — “кредит на этот автомобиль от 5% годовых”. Чудес на свете не бывает — или субсидирование или ставка соизмерима с ставкой банка на обычные кредиты.

Статистика говорит, что на первый год каско приобретают 78% покупателей автомобилей, поэтому я не уверен что платежи по КАСКО надо добавить к кредиту! Т.е. большинство его так и так покупают.

Большинство дилеров имеют бонусы от страховых компаний за продажу полисов КАСКО, поэтому оформляя КАСКО в салоне простите скидку.

При покупке в автокредит, как правило, банки не разрешают оформлять КАСКО с франшизой, уточните у менеджера эту возможность, КАСКО с франшизой дешевле!

Договорились — покупая новый автомобиль, если вы попадаете на льготные программы, автокредит, вероятно, будет выгоднее.

Какой кредит предпочесть при покупке автомобиля с пробегом?

При приобретении автомобиля с пробегом однозначно выгоднее потребительский кредит. Преимущества были описаны в таблице, но там опущен факт, что значительно расширяется выбор, не обязательно проводить сделку через автосалон, можно приобрести машину у частного лица.

Процентные ставки на самом деле одинаковы, но ваш автомобиль будет только ваш и вы всегда сможете его быстро продать и выйти в деньги. В случае с кредитным автомобилем это гораздо сложнее.

К сожалению, не всем дадут потребительский кредит нужного размера. Поэтому, если у вас не самая хорошая кредитная история или недостаточный доход, вам придется приобрести автомобиль используя автокредит.

Заключение.

На этом у меня сегодня все. Я надеюсь, что после прочтения этой статьи, вы однозначно поняли для себя, что выгоднее, автокредит или потребительский кредит. Если у Вас остались вопросы, или если вы хотите дополнить статью, пишите комментарии.

Что лучше брать: потребительский кредит или автокредит

Все чаще покупатели предпочитают приобретать автомобили в кредит. Так, по статистике Национального бюро кредитных историй (НБКИ) количество купленных автомобилей с использованием кредитных средств в 1-ом квартале 2021 года составило 229,4 тысяч единиц. Это на 2,6% больше, чем за аналогичный период прошлого года. При этом покупателей всегда интересует какой кредит выгоднее: автокредит или потребительский. Разберемся чем они отличаются, как правильно все оформить и что делать, чтобы достичь максимальной выгоды. Поехали.

Новый или с пробегом?

Для начала сразу определимся, что будем рассматривать кредит на автомобиль с пробегом . Получить заем на покупку нового автомобиля не вызывает особых затруднений. С б/у машинами ситуация противоположная — большинство кредитных организаций не выдают клиентам займы на машины с пробегом. Основные причины для этого следующие:

- большое количество недобросовестных, а иногда и мошеннических автосалонов;

- сложности в проверке технического состояния автомобиля с пробегом;

- сложности в определении рыночной стоимости автомобиля с пробегом;

- необходимость проверки юридической чистоты автомобиля.

В чем разница между автокредитом и потребительским кредитом?

Потребительский кредит — это заем, который выдается финансовой организацией для приобретения какого-либо товара или услуги. Обычно потребкредит выдается на 3-5 лет и ограничен суммой до 300 000 рублей. Сумму займа можно увеличить, если привлечь поручителей или предложить в качестве залога имущество. Под залог некоторые банки готовы выдать до нескольких миллионов рублей.

Автокредит — это разновидность потребительского кредита, а именно целевой заем под залог приобретаемого автомобиля. Но тем, кто задается вопросом является ли автокредит потребительским кредитом, будет полезно знать, что по сути это разные формы кредитования. Обычно автокредит выдается на срок до 7 лет, а ставка по нему ниже, чем по потребительскому. Кредитная организация несет меньше рисков, так как приобретаемый автомобиль выступает в качестве залога у банка.

Если вы покупаете автомобиль с рук, то потребительский заем — это единственное решение, так как целевой автокредит предоставляется только для покупки автомобиля в автосалоне или на автомобильном аукционе.

Отличия автокредита от потребительского кредита

Где покупать?

Потребительский кредит – С рук, автосалон, автоаукцион.

Автокредит – Автосалон, автоаукцион.

Годовая процентная ставка

Потребительский кредит – От 12,9%.

Автокредит – От 9,9%.

Требования к заемщику

Потребительский кредит – Постоянная занятость и стабильное место работы. Водительское удостоверение и положительная кредитная история не требуются.

Автокредит – Наличие водительского удостоверения, постоянная занятость, стабильное место работы, положительная кредитная история.

Залог и поручители

Потребительский кредит – При получении сумм от 150 000 руб. возможно потребуются поручитель или залог имущества. Приобретаемый автомобиль не находится в залоге.

Автокредит – Поручители не требуются. Приобретаемый автомобиль находится в залоге.

КАСКО

Потребительский кредит – Не обязательно.

Автокредит – Не обязательно.

Страхование жизни заемщика

Потребительский кредит – Обязательно.

Автокредит – Возможно, но не обязательно.

Риски

Потребительский кредит – Риски при перевозке наличных денег.

Автокредит – Деньги переводят безналичным расчетом на счет автосалона, поэтому рисков нет.

Сроки передачи средств

Потребительский кредит – Перевод занимает до 3 дней. Либо вы получаете наличные и самостоятельно передаете их продавцу.

Автокредит – Перевод в тот же день. Возможность забрать машину в день сделки по гарантийному письму кредитной организации.

Кредит онлайн

Потребительский кредит – Возможно одобрение по онлайн-заявке.

Автокредит – Возможно одобрение по онлайн-заявке.

Получить кредит Нажимая на кнопку, вы соглашаетесь с условиями пользовательского соглашения

Что дешевле: потребительский кредит или автокредит?

Главное преимущество автокредита перед потребительским кредитом — более низкая процентная ставка. Но понять до конца, что выгоднее автокредит или потребительский кредит, можно только сравнив индивидуальные предложения от нескольких банков. При этом они могут сильно отличаться в зависимости от размера первоначального взноса, вида платежей, страхования жизни и приобретения Каско. Рассмотрим подробнее, как сравнить кредитные предложения.

- В первую очередь вам потребуются расчет ежемесячных платежей и договор. Расчет и договор вы можете получить в отделениях банков или в автосалоне. А можете оформить заявку онлайн и получить предложения на электронную почту.

- Не стоит читать договор в офисе — возьмите домой и прочитайте внимательно, в том числе все ссылки и сноски. Если в договоре указаны ссылки на тарифы и другие условия, обязательно ознакомьтесь с ними. При необходимости позвоните на горячую линию и задайте вопросы по займу консультанту. Если кредитная организация имеет сомнительную репутацию по независимым отзывам в интернете, покажите договор юристу.

- По данным Automama, в 2018 году процент по кредитованию автомобилей с пробегом в среднем составляет: от 10 до 17% годовых с первоначальным взносом, от 17 до 23% без первоначального взноса. Если вы видите процент значительно ниже, значит скорее всего вы обнаружите в договоре переплату в одном из пунктов договора. Например, невыгодные условия страхования жизни заемщика и/или КАСКО, комиссия за открытие и ведение счета, смс-оповещение, различные карты помощи на дорогах и другие дополнительные услуги.

- Чтобы сравнение предложений было объективным, выясните основные и дополнительные расходы при получении кредита. В Automama мы рекомендуем сравнивать кредиты с одинаковыми исходными данными: первоначальный взнос, срок выплаты, тип платежей. Обычно клиентам предлагают аннуитетные (равномерные) платежи, при которых каждый месяц вы платите одинаковую сумму на протяжении всего срока кредитования. Аннуитетные платежи выгоднее для кредитной организации, так как при такой схеме сумма переплаты больше, чем при дифференцированных платежах (когда ежемесячный взнос уменьшается к окончанию срока кредитования).

- Обращайте внимание на факторы, которые влияют на ваши итоговые расходы: соотношение процентов и основного долга в ежемесячном платеже, условия досрочного или частично-досрочного погашения (в некоторых банках досрочное погашение подразумевает дополнительную комиссию), условия реструктуризации долга в случае невозможности погашения ежемесячного платежа, порядок расторжения договора по инициативе банка. В ваших интересах, чтобы банк не имел юридической возможности односторонне расторгнуть договор и изъять автомобиль без обращения в суд.

Как достичь максимальной выгоды?

- Выбирайте надежного продавца и известную кредитную организацию. Добросовестные компании дорожат репутацией, поэтому предложат выгодные условия и не допустят обмана.

- Сделайте первоначальный взнос более 30%. При таком авансе шанс получить одобрение выше. При этом процентная ставка будет ниже. Помните, даже небольшой первоначальный взнос снижает процентную ставку на 1-2%.

- Подтвердите доход. Ставки по займам с подтвержденным доходом ниже, а процент одобрения выше, чем без подтверждения.

- Выбирайте страховую компанию самостоятельно, если условия договора предусматривают такую возможность.

Автокредит в Automama

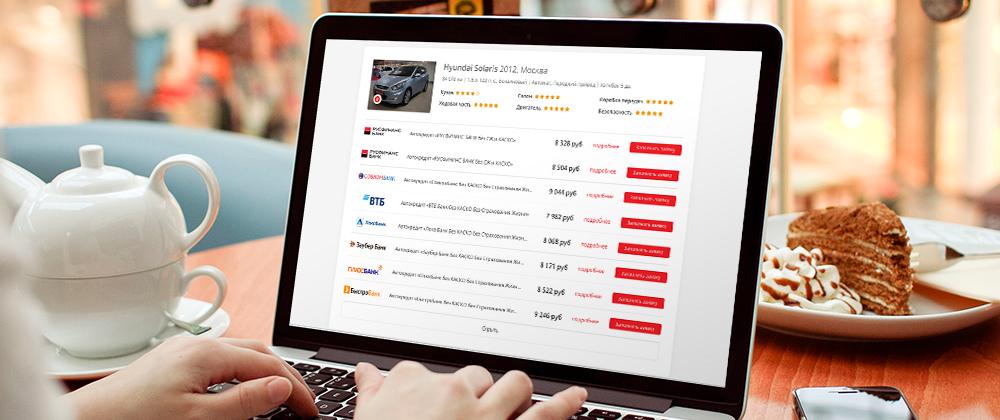

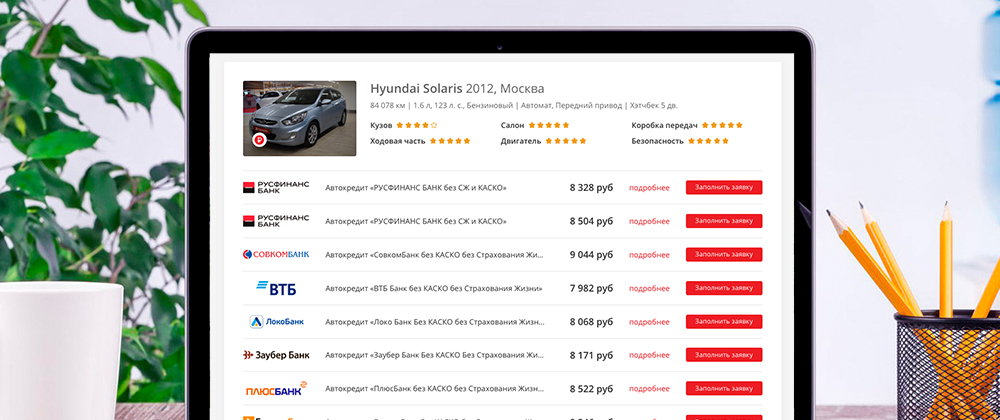

Автокредит в Automama — это простой и безопасный способ купить проверенный автомобиль с пробегом . Automama работает с ведущими банками-партнерами (ЮниКредит Банк, ВТБ, Русфинанс Банк, Локо Банк и т.д.) и дает возможность получить выгодное предложение без страхования жизни и Каско. За счет подачи заявки сразу по всей базе банков-партнеров одобрение получают большинство клиентов. При этом покупателям не придется никуда ехать — достаточно воспользоваться бесплатным кредитным онлайн калькулятором, самостоятельно ознакомиться с программами банков и отправить заявку.

Почему автокредиты в Automama выгодны:

- Одобрение онлайн. Не нужно ехать в банк. Сообщаем об одобрении по телефону.

- Высокий процент одобрения. Широкий выбор банков, которые конкурируют за наших клиентов.

- Ставки ниже рынка. Сотрудничаем с ведущими банками-партнерами, как и официальные дилеры.

- Выгодные условия. Берите любой автомобиль в кредит без страхования жизни и Каско.

- 7-дневная гарантия. Если состояние машины отличается от заявленного на сайте, просто верните авто и получите денежные средства в полном размере.

Источник https://life-with-cars.ru/pokupka-avtomobilya/chto-vygodnee-avtokredit-ili-potrebitelskij-kredit/

Источник https://automama.ru/blog/post/potrebitelskij-kredit-ili-avtokredit-chto-luchshe-brat