Деньги под залог недвижимости: тонкости получения займа

Деньги под залог недвижимости — это особый вид кредитования с обеспечением. Недвижимое имущество, которое собственник передает в залог, является гарантией возврата полученных средств, поэтому кредиторы часто идут на уступки. Взять деньги под залог недвижимости возможно, даже если банк отказал в классическом потребительском кредите или заемщик по каким-либо причинам не может предоставить документы о трудоустройстве и справку о доходах.

Прежде чем говорить о том, где можно взять деньги под залог недвижимости, отметим отличительные особенности такого вида кредитования.

Главное отличие — это наличие залога. Имея такую гарантию возврата, кредитор готов предложить большую сумму на длительный срок, а кроме того, на выгодных условиях. Логично, что чем большую ценность представляет имущество, тем солиднее сумма, на которую может рассчитывать заемщик.

Оформить залоговый кредит может любой собственник недвижимого имущества. Если основной заемщик ничего не имеет в собственности, залогодателем может выступить созаемщик [1] https://www.banki.ru/ .

Цели, на которые можно получить деньги под залог недвижимости, различны:

- покупка и ремонт недвижимости;

- вложения в бизнес;

- оплата обучения;

- дорогостоящее лечение и реабилитация;

- приведение в порядок текущих финансовых дел.

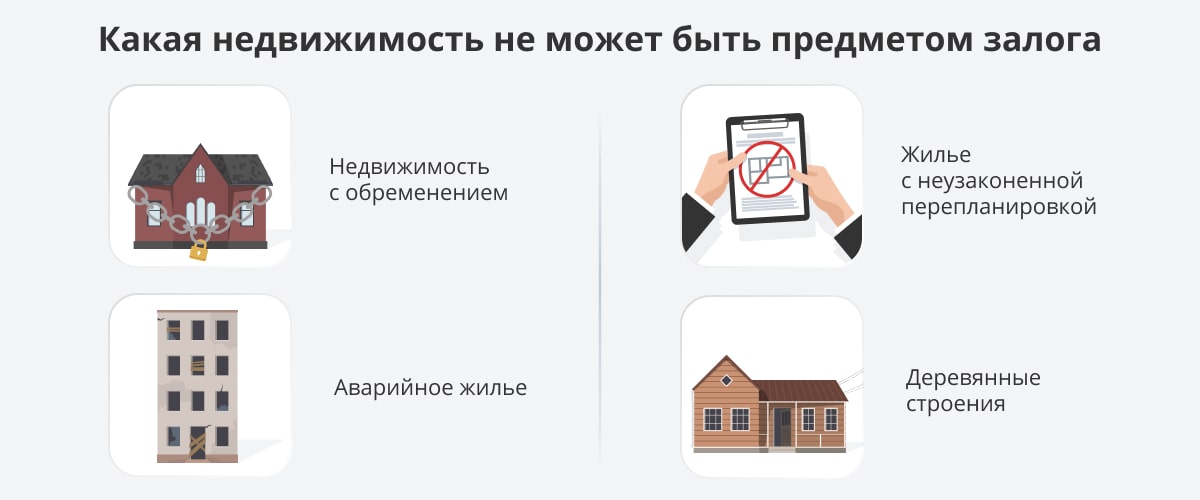

Какая недвижимость может стать предметом залога?

В залог принимаются квартиры, частные дома, таунхаусы, земельные участки, офисные помещения, склады, гаражи. Подобное недвижимое имущество всегда стабильно, поэтому готовность финансовых организаций выдавать займы объяснима. Однако у кредиторов имеются определенные требования к залогу. Главное из них — имущество должно быть ликвидным, то есть в случае необходимости его можно будет быстро реализовать.

Как правило, компании не рассматривают в качестве залога недвижимость, которая уже имеет какие-либо обременения или относится к категории аварийного жилья. Также причиной отказа может стать незаконная перепланировка. Деревянные дома и здания, которые потенциально могут попасть в под снос, подвергаются более пристальному вниманию, чем априори «беспроблемная» недвижимость.

Если в качестве залога предлагается дом, немаловажное значение имеет транспортная доступность и его этажность. При этом желательно, чтобы строительство дома было завершено и здание имело постоянное электроснабжение, отопление, прочие коммуникации и удобства.

Разумеется, у каждого кредитора свои условия. Существуют финансовые организации, которые принимают в залог исключительно квартиры, но есть и компании, которые дают деньги в долг практически под любую недвижимость.

Прежде чем выдать деньги, компания-кредитор может обратиться к профессиональному оценщику недвижимости. Специалист должен дать заключение о состоянии недвижимости, степени ее износа, возможной аварийности, необходимости ремонта. Стоит учитывать, что услуги оценщика — это дополнительные расходы. К тому же оценка займет какое-то время.

Кроме того, залоговые средства в идеале должны быть застрахованы — расходы на страхование залога и жизни заемщика также следует принимать в расчет.

Где можно взять деньги под залог недвижимости

Деньги в кредит под залог недвижимости предоставляют банки, частные инвесторы и кредитные потребительские кооперативы (КПК). При выборе кредитора ключевыми факторами для заемщика являются необходимость подтверждать доход, условия выдачи средств, процентная ставка, скорость рассмотрения заявки и предоставления кредита, а также прозрачность сделки.

Рассмотрим основные отличия займов у различных кредиторов по данным параметрам.

Банки

Главное преимущество банков — прозрачность сделки. После подписания договора не должны появиться дополнительные платежи. А в случае, если клиент перестанет вносить платежи, банк будет взыскивать задолженность строго в соответствии с законом и согласно процедуре, которая оговорена в банковских документах. Однако при обращении в банк заемщику, скорее всего, придется доказывать свою платежеспособность.

Кроме того, решение банка будет основываться на оценке кредитной истории заемщика — если с ней не все благополучно, деньги могут не выдать. Также банк долго и тщательно проверяет состояние залоговой недвижимости. А это значит, что рассмотрение заявки может затянуться. В среднем на все про все уходит шесть дней. Выдача денежных средств тоже происходит не сразу, а только после окончательного оформления обременения.

Минимальные процентные ставки по кредитам под залог недвижимости в банках составляют от 7%, в среднем — 9%. Стоит учитывать, что подключение программ страхования в банках практически обязательная процедура, которая влияет и на решение о выдаче кредита, и на размер платежей. А это гарантированные дополнительные расходы. В среднем оценка квартиры обойдется в 4000–5000 рублей, а страхование — в 6000 рублей в год. Отказ от страхования приведет к увеличению процентной ставки.

МФО

В настоящее время микрофинансовые и микрокредитные организации по закону не имеют права предоставлять кредит под залог, если объектом залога выступает жилая недвижимость физических лиц [2] https://www.garant.ru/ . Однако МФО могут выдавать деньги под залог коммерческой недвижимости.

Официальные подтвержденные доходы и положительная кредитная история заемщика для МФО не так важны, поэтому услугами таких организаций часто пользуются те, кто не имеет стабильных доходов или не может их подтвердить.

Заявки в микрофинансовых организациях рассматриваются буквально за несколько часов. Но за все эти удобства придется заплатить: для займов МФО характерны высокие процентные ставки — до 50% годовых и выше.

К выбору таких компаний стоит подходить взвешенно, ведь именно МФО славятся наличием «подводных камней», которые обнаруживаются после заключения сделки.

Частные инвесторы

Когда финансовые организации отказывают в кредите даже под залог, заемщики нередко обращаются к частным инвесторам. Они охотно предоставляют деньги в долг без каких-либо документов о платежеспособности и обычно не обращают внимания на имеющиеся просроченные задолженности. Для рассмотрения заявки частному инвестору достаточно оценить только стоимость и ликвидность залога. Принятие решения, как правило, занимает не более одного дня.

Однако, обращаясь к частным инвесторам, не стоит рассчитывать на выгодные предложения. Средняя ставка по кредиту под залог недвижимости у «частника» составляет 3–5% в месяц. При этом договор заключается только на один год. Договор может продлеваться, но гарантии продления на прежних условиях никто не даст.

КПК

Кредитные потребительские кооперативы — это объединения, членам которых при необходимости оказывается финансовая поддержка. Не членам КПК эта организация выдать деньги не в праве. Вступить в кооператив могут как частные, так и юридические лица [3] http://www.consultant.ru/ . Это некоммерческая организация, которая работает не ради прибыли, а с целью оказания финансовой помощи пайщикам, которые по сути являются и клиентами, и собственниками. Деятельность КПК контролируется на законодательном уровне [4] Федеральный закон от 18.07.2009 № 190-ФЗ «О кредитной кооперации» .

Чтобы убедиться в надежности КПК, достаточно проверить его членство в саморегулирующей организации (СРО) в сфере финансовых услуг [5] https://82.мвд.рф/ .

Плюс КПК заключается в том, что они могут выдать заём быстро, не дожидаясь наложения обременения на недвижимость. Процентные ставки по займам в кооперативах ниже, чем у многих других финансовых организаций. При этом КПК готовы предоставить крупные денежные займы, а кредитная ситуация заемщика и наличие официального подтвержденного дохода не играют ключевой роли в принятии решения.

На что обращать внимание при оформлении: доверяй, но проверяй

В случае неверного выбора кредитора получение денег под залог недвижимости может быть сопряжено с определенными рисками. Самой большой опасностью для заемщиков, особенно тех, кто не может вернуть средства, как и в случае с классической ипотекой, является возможность лишиться недвижимости. Однако если заранее знать особенности оформления кредита с обременением, можно обезопасить себя от мошеннических схем и подводных камней.

Для начала поговорим о неизбежных моментах, которые нужно учитывать при оформлении подобной сделки.

- После передачи в залог недвижимости собственник не сможет в полной мере распоряжаться своим имуществом.

- Следует также учитывать, что существует такое понятие, как залоговый дисконт. То есть заемщик может получить только часть суммы, в которую была оценена недвижимость. Таким образом финансовые организации ограждают себя от рисков, связанных со скачками цен на рынке недвижимости.

- Кредит под залог недвижимости будет сложно рефинансировать: не все компании соглашаются работать с обремененным имуществом.

Теперь поговорим о мерах предосторожности, которые под силу каждому заемщику. Итак, как занять денег под залог недвижимости и не лишиться имущества?

Главное — грамотно выбрать кредитора. Важно знать, что схемой выдачи денег под залог квартиры и другой недвижимости пользуются мошенники [6] https://iz.ru/ . Недобросовестные кредиторы предлагают неподъемные проценты или вовсе дают на подпись не договор займа, а договор купли-продажи или дарения, объясняя это тем, что сделка будет аннулирована после возврата долга. Фактически в этом случае собственник добровольно передает все права на имущество.

Чтобы оградить себя от мошенников, необходимо обращаться только в надежные организации, проверять их лицензии на осуществление той или иной деятельности. Не менее важно внимательно изучать документы перед подписанием. Если в договоре имеются непонятные пункты, лучше сначала обратиться за разъяснениями к независимым юристам: поспешив поставить подпись, можно потом долго раскаиваться в этом. Подстраховаться можно, обратившись в компанию с хорошей репутацией, давно существующую на рынке, с минимумом отрицательных отзывов со стороны клиентов.

Существует множество компаний, готовых помочь заемщикам выйти из трудной финансовой ситуации и выручить, когда крупная денежная сумма понадобилась срочно. Но важно не перепутать их с мошенниками, главным оружием которых является плохая осведомленность населения в финансовых делах. Следует доверять кредиторам, которые предлагают максимально прозрачные условия по кредиту.

Где можно оформить заём под залог недвижимого имущества

Сегодня особенно популярно стало онлайн-кредитование [7] https://cyberleninka.ru/ . Это удобно, быстро и при этом не менее надежно, чем традиционный поход в банк. Принципиально новым продуктом в сфере онлайн-кредитования является заём средств под залог недвижимости в КПК «Сберегательный дом». Председатель правления кооператива Сергей Сергеевич Долганов рассказал об особенностях организации:

«КПК «Сберегательный дом» специализируется на выдаче займов под залог недвижимости по всей России. У нас уникальный алгоритм одобрения и выдачи кредитов. Он работает 24 часа в сутки семь дней в неделю и в несколько раз сокращает время рассмотрения заявок, а также повышает качество принимаемых решений.

Скорость выдачи средств в КПК тоже выгодно отличается от других организаций. Это достигается за счет перечисления денег заемщикам сразу после подачи заявления в Росреестр, не дожидаясь регистрации обременений. То есть заемщик может получить заём прямо в день обращения.

Мы выдаем займы под залог недвижимости физическим лицам — членам КПК. Займы предоставляются на срок от 1 до 180 месяцев. Процентные ставки рассчитываются индивидуально и начинаются от 10% годовых. Максимальная сумма кредита составляет 30 млн рублей. Возврат денежных средств осуществляется в конце срока договора займа.

В КПК «Сберегательный дом» обращаются даже заемщики с имеющимися просроченными задолженностями в других финансовых организациях, с судебными задолженностями и заблокированными счетами. Мы не отказываем таким клиентам и стараемся помочь им в решении финансовых трудностей.

Для оформления займа требуется минимальный пакет документов. Мы работаем с заемщиками, которые не могут подтвердить свой доход. Однако особое внимание мы обращаем на ликвидность недвижимости и ее юридическую чистоту. Мы реально оцениваем все риски и понимаем, что можем предложить заемщикам, ведь КПК «Сберегательный дом» входит в состав ГК «Фин-Центр», которая успешно работает на рынке оказания финансовых услуг с начала 2008 года и специализируется именно на выдаче займов под залог».

P. S. КПК «Сберегательный дом» является членом Ассоциации «Саморегулируемая организация «Национальное содружество кредитных кооперативов «Содействие» с 26.06.2020.

* КПК «Сберегательный дом»: ОГРН — 1207800060808, ИНН — 7842181135 [8] https://www.rusprofile.ru/ .

** ООО «ГК «Фин-Центр»: ОГРН — 1217700318087, ИНН — 7726479428 [9] https://www.rusprofile.ru/ .

Заём под залог недвижимости позволяет получить выгодную процентную ставку, не требует поручителей и намного чаще одобряется банками, чем стандартные кредиты.

Для получения займа под залог квартиры достаточно минимального пакета документов.

Одобряемая сумма при оформлении кредита под залог недвижимости во многом зависит от ее стоимости.

Предметом залога может стать только ликвидная недвижимость.

Получить заём под залог квартиры можно без справок и поручителей.

Для получения займа под залог недвижимости важно выбирать надежные компании, имеющие положительную репутацию.

- 1 https://www.banki.ru/news/daytheme/?id=10943033

- 2 https://www.garant.ru/news/1302492/

- 3 http://www.consultant.ru/document/cons_doc_LAW_89568/9cd3ab94d1476f8c42abfd05e34b82aa73b4412e/

- 4 Федеральный закон от 18.07.2009 № 190-ФЗ «О кредитной кооперации»

- 5 https://82.мвд.рф/для-граждан/Pravovoe_informirovanie/Pamjatki_dlja_grazhdan/пк-или-мошенники

- 6 https://iz.ru/1113298/2021-01-19/eksperty-nazvali-riski-potrebkreditovaniia-pod-zalog-nedvizhimosti

- 7 https://cyberleninka.ru/article/n/perspektivy-onlayn-kreditovaniya-v-rossii

- 8 https://www.rusprofile.ru/id/1207800060808

- 9 https://www.rusprofile.ru/id/1217700318087

Подольских Анна Петровна Ответственный редактор

Взять заём под залог недвижимости — операция, требующая от заемщика подготовки. Даже если деньги нужны срочно, к этой сделке стоит подготовиться. И прежде всего, грамотно выбрать компанию. Если отнестись к этому моменту несерьезно, можно столкнуться с грабительскими процентами и жить в страхе потерять свое жилье.

Читайте также

Вторник, 23.11.2021

Где и на каких условиях можно получить кредит под залог квартиры?

Вторник, 23.11.2021

Займ под залог квартиры: условия получения и другие особенности услуги

Вторник, 19.10.2021

Инвестиции в займы под залог недвижимости: что это такое и как работает, есть ли риски для инвестора?

© 2023 АО «Аргументы и Факты» Генеральный директор Руслан Новиков. Главный редактор еженедельника «Аргументы и Факты» Игорь Черняк. Директор по развитию цифрового направления и новым медиа АиФ.ru Денис Халаимов. Шеф-редактор сайта АиФ.ru Владимир Шушкин.

СМИ «aif.ru» зарегистрировано в Федеральной службе по надзору в сфере связи, информационных технологий и массовых коммуникаций (РОСКОМНАДЗОР), регистрационный номер Эл № ФС 77-78200 от 06 апреля 2020 г. Учредитель: АО «Аргументы и факты». Интернет-сайт «aif.ru» функционирует при финансовой поддержке Федерального агентства по печати и массовым коммуникациям.

Шеф-редактор сайта: Шушкин В.С. e-mail: karaul@aif.ru, тел. 8 495 783 83 57. 16+

Все права защищены. Копирование и использование полных материалов запрещено, частичное цитирование возможно только при условии гиперссылки на сайт aif.ru.

#оденьгахпросто: кредит под залог недвижимости. Плюсы и минусы

Кредит под залог недвижимости — смесь потребительского кредита и ипотеки. Если все сделать правильно, можно получить внушительную сумму на интересных условиях. Но есть нюансы.

Кредит под залог недвижимости (или залоговый кредит) — это заем, который банки выдают под залог уже существующего недвижимого имущества. Главный плюс такого кредита — возможность получить серьезную сумму под выгодный процент тем, кому банк отказал в классическом потребительском кредите или кому не хватает суммы/срока классического кредита. Чем выше стоимость имущества, тем больше сумма, которую можно получить от банка.

Чем залоговый кредит отличается от обычного?

- Процентная ставка ниже.

- Срок кредитования длиннее: срок займа может быть до 20 лет, что позволит снизить ежемесячный платеж.

- Сумма кредита выше: можно получить несколько миллионов рублей в зависимости от оценочной стоимости недвижимости.

- Более лояльное отношение к заемщику: заем подойдет тем, у кого низкий скоринговый балл и неидеальная кредитная история.

Как взять кредит под залог имущества?

Процесс подачи заявки на такой кредит почти ничем не отличается от обычного: кроме паспорта и подтверждения доходов, банк запросит документы на право владения имуществом, которое вы хотите заявить в качестве залога банку.

Какие документы понадобятся? Чаще всего это будет свидетельство о праве собственности и отчет о стоимости имущества, подготовленный компанией-оценщиком. Если у недвижимости, которую вы хотите использовать в качестве залога, есть и другие собственники, то потребуется их нотариально заверенное согласие.

Банк также проверит наличие постоянного дохода: без работы получить кредит (даже под залог недвижимости) шансов нет. Дополнительное имущество (автомобиль, дача и т. д.) и другие источники средств повышают вероятность одобрения займа.

Что можно использовать в качестве залога?

В качестве залога по такому кредиту чаще всего выступают квартиры. Но также можно использовать частный дом, земельный участок, гараж и коммерческую недвижимость. В качестве залога еще можно использовать собственность третьих лиц — при условии, конечно, что эти лица дали свое согласие.

Пример: в квартире проживают пожилые родители (они же владельцы недвижимости) и их совершеннолетний сын с женой. Семья хочет улучшить жилищную ситуацию — построить большой дом на две семьи за счет банковского кредита под залог квартиры. Но родителям кредит не выдают из-за возраста, а дети не собственники жилья. В этой ситуации дети могут получить заем от банка под залог квартиры родителей при условии, что те согласны.

В качестве залога можно использовать квартиру (или дом), в которой прописаны несовершеннолетние. Факт, что недвижимость является единственным жильем для заемщика, не помеха для залогового кредита. Используя недвижимость в качестве залога, вы по-прежнему остаетесь ее владельцем, но продать ее сможете только с разрешения банка.

А ставки какие?

Многие банки предлагают займы под залог недвижимости — можно получить до 15 млн рублей на срок до 20 лет. И ставки будут ощутимо ниже, чем у потребительских кредитов! Вот, например, каталог с подборкой из 73 предложений:

Источник https://aif.ru/boostbook/den-gi-pod-zalog-nedvizhimosti.html

Источник https://www.banki.ru/news/daytheme/?id=10943033